サラリーマンがすぐ実践できる節税対策16選!裏ワザも合せて紹介

この記事の監修者:

サラリーマンの税金は「ガラス張り」といわれて節税ができないイメージがありますが、節税できる方法は意外と多くあるのです。

ただし税金を安くする方法には、それぞれ適用される条件があるので、その仕組みを理解することが節税の第一歩になります。

この記事では、サラリーマンが合法的に節税できる方法の16選を、分かりやすく徹底解説します。今すぐ実践できる節税方法を知りたいサラリーマンの方は、ぜひ最後までお読みください。

あなたの手取りを最大化!

【無料】サラリーマン節税相談

税理士監修のもと、お金の専門家が「サラリーマンの節税」をあなたの現状に合わせて具体的に提案します。

数ある手法の中からどれが最適か、手取り最大化に向けた「シミュレーション」を実施。中立な立場から、あなたに最適な対策とその効果を正しくお伝えします。

ファイナンシャルプランナーによる相談を一度も受けたことがない方こそ、ぜひ一度プロのアドバイスを体験してみてください。

※個別の税務判断は税理士の指導に基づき、適切な範囲でアドバイスいたします。

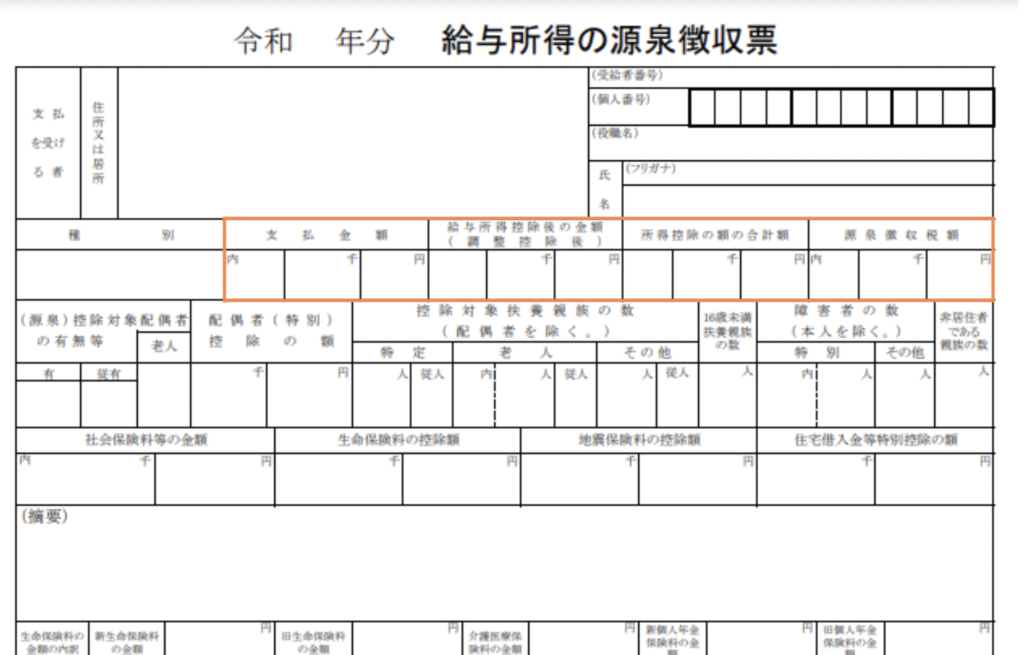

源泉徴収票の見方!サラリーマンが天引きにより支払っている税金

サラリーマンは、会社から毎月もらう給料から所得税が控除されていて、年の終わりになると年末調整を受けて何もしないまま年間の所得税額が確定します。

そして会社から源泉徴収票を交付されるのですが、その源泉徴収票をよく見たことはあるでしょうか。

節税の前に、源泉徴収票に記載されている内容から、自分がいくら税金を支払っているか理解しておくことが大事です。

源泉徴収票を見ると上に自分の住所や氏名が記載されていますが、その下に「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」という欄があります。

右端に記載されている「源泉徴収税額」が、その年の1年間で支払っている所得税です。

さらに、住民税も所得税と別で支払わないといけません。

住民税をざっくり計算する方法は、上記の給与所得控除後の金額から社会保険料等の金額、保険料控除額、基礎控除額(段階的に基礎控除額は違いますが、所得が2400万円以下の人は48万円)を差し引いた額の10%程度です。

詳しくは、住民税課税決定通知書を見ると明らかになります。

所得税も住民税も税金の計算対象となる「所得額」が基準となりますので、所得税の節税を実行することで自然と住民税の節税にも繋がります。

サラリーマンでも簡単にできる節税16選

サラリーマンは給与所得者に該当し、多くの場合年末調整で所得税額が確定し、自分で申告納税する機会がほとんどないことから、節税の意識も気薄になりがちです。

しかしサラリーマンでも確定申告をして税金が戻ってくるケースが存在していて、多くの場合は結果的に節税できるものです。

ここからは、サラリーマンでも簡単にできる節税の16選を、タイプ別に説明します。

(1)控除によるできる節税対策11選

所得税で聞くことのある「控除」という言葉ですが、所得税の計算で課税所得から控除される「所得控除」と、税額から控除される「税額控除」の2つがあります。

まずは代表的な11つの控除について見ていくことにしましょう。

- ☑配偶者扶養などによる「扶養控除」

- ☑年間10万円を超えた場合の「医療費控除」

- ☑生命保険に加入している場合の「生命保険控除」

- ☑地震保険などの保険に加入している場合の「地震保険控除」

- ☑住宅ローンを借りている場合の「住宅ローン控除」

- ☑国民年金などの社会保険に加入している場合の「社会保険料控除」

- ☑12,000円以上の特定医薬品を購入した場合の「セルフメディケーション税制」

- ☑交際費などの「特定支出控除」

- ☑死別または離婚したときの「寡婦、ひとり親控除」

- ☑災害・盗難にあったときの「雑損控除」

- ☑個人型確定拠出年金(iDeCo)などの「小規模共済等掛金控除」

では、それぞれについて詳しく解説していきます。

①配偶者扶養などによる「扶養控除」

サラリーマンに養うべき家族がいるとき所得から控除されるのが「配偶者控除」「扶養控除」です。

控除対象になる親族は、民法の規定による配偶者と、所得税法上の控除対象扶養親族がこれに該当し、ともに「納税者と生計を一にしている」ことや「年間の合計所得が48万円以下」「事業専従者ではない」ことなどが条件になります。

所得が48万円というのは、給与であれば給与所得控除額(最低額55万円)を引いたあとの金額なので、パートなど給与収入しかなければ年間103万円以下の収入がこれにあたります。

よく聞くことのある「103万円の壁」というのは、扶養控除の対象に該当するかしないかの境目のことなのです。

配偶者控除は、納税者の所得が多くなると減額されるのですが、その境目は年間所得金額が1,000万円以上なので税込み年収に置き換えるとおよそ1,405万円を上回った場合になります。

| 控除を受ける納税者本人の合計所得金額 | 一般の控除対象配偶者 (控除額) | 老人控除対象配偶者 (控除額) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超~950万円以下 | 26万円 | 32万円 |

| 950万円超~1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 0万円 | 0万円 |

配偶者控除が受けられるのは、年間の収入が103万以下ですがそれを超えた場合には、配偶者特別控除があります。

納税者の合計所得金額が1,000万以下であり、配偶者の合計所得金額が48万以上133万以下であれば配偶者特別控除をうけることができます。

納税者、配偶者の合計所得によって控除額が異なるため、詳細については国税庁の「配偶者特別控除」よりご確認ください。

扶養控除はその年の12月31日時点で16歳以上の扶養家族が対象で、19歳以上23歳未満は「特定扶養親族」、70歳以上だと「老人扶養親族」になり、同居と非同居で控除額が変わり下記のとおりです。

| 区分 | 控除額 |

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族 | 48万円(同居老親等以外の者) 58万円(同居老親等) |

生計を一にしている親族とは、必ずしも同居が条件ではないので、例えば子供が大学進学で離れていて仕送りで生活している場合などは控除対象になります。

ここでのポイントが「生計を一にしているかどうか」です。生計を一にしているとは、一つの財布から生活費をシェアしているかどうかです。

- 別居している家族に生活費や学資金、療養費などを常に送金している

- 日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしている

- 親の医療費や介護費用を支払っている

などが該当します。

なお別居している場合、一般的には生計を別にしていることが多いため、仕送りや生活の財布が一緒であることを説明できるよう、預金通帳などの書類は保管しておくと税務署への説明もしやすいでしょう。

②年間10万円を超えた場合の「医療費控除」

納税者やその扶養家族の医療費(自己負担額)の支払額が10万円を超えた場合、その超えた金額は「医療費控除」として所得から控除されます。

病院などに支払った医療費だけではなく、薬局で購入する市販薬や介護老人施設の費用、通院のための交通費など控除対象範囲が広いのが特徴です。

医療費控除は、年末調整で控除できないので、必ず確定申告を行いましょう。

なお注意点として、支払った医療費から保険金等の給付額を引いた医療費控除の明細書の添付が必要です。

医療費の領収書の添付または提示の必要はありません。

ただし、確定申告期限等から5年間は、領収書を保管しておきましょう。

また、確定申告は医療費を支出した翌年の確定申告期間中に行うのが原則ですが、還付申告となる場合は、該当年の翌年から5年以内に行えば問題ありません。

詳細については国税庁の「医療費を支払ったとき(医療費控除)」よりご確認ください。

③生命保険に加入している場合の「生命保険控除」

生命保険を支払っている場合は「生命保険料控除」を受けられ、サラリーマンであれば保険会社から送られてくる控除証明書を会社に提出して、年末調整で控除を受けているでしょう。

会社員が支払保険料に応じて所得控除を受けられるポピュラーな節税方法です。

生命保険料控除の対象は2011年以前の旧契約と、それ以降の新契約に分かれ、新契約であれば生命保険・介護保険・個人年金保険の3つの種類それぞれ上限4万円で、合計12万円の控除を受けられます(旧契約は生命保険・個人年金保険それぞれ5万円で最高10万円)。

詳細については国税庁の「生命保険料控除」よりご確認ください。

④地震保険などの保険に加入している場合の「地震保険控除」

地震保険を支払っていると受けられるのが「地震保険料控除」で、最高5万円の所得控除を受けられます。

これもサラリーマンであれば年末調整のときに控除を受けているでしょう。詳細については国税庁の「地震保険料控除」よりご確認ください。

⑤住宅ローンを借りている場合の「住宅ローン控除」

住宅ローンを借入して居住用の新築・中古住宅を購入したり、リフォームをしたりした人が受けられるのが「住宅ローン控除」という減税措置で、税額から控除されるのでかなり大きな効果があります。

住宅ローン控除は、要件を満たした住宅取得・リフォームをして居住を開始した年の分から適用されるので、入居時期が翌年1月1日以降になってしまったら翌年からの適用になります。1年目の控除は確定申告が必要ですが、2年目以降については、税務署から送られてくる申告書と借入金残高証明を勤め先に提出することで、年末調整でも控除が受けられます。

住宅ローン控除は、2022年(令和4年)の税制改正で要件が一部変更になり、2025年まで延長されており、税額控除を受けられる期間は13年間です。

税額控除される住宅ローン控除額は、住宅借入金等残高の0.7%となっています。

住宅ローン控除について詳しく知りたい方は、下記記事を参照してみてください。

⑥国民年金などの社会保険に加入している場合の「社会保険料控除」

社会保険料控除は、社会保険(健康保険・国民年金など)を支払った場合の控除です。

サラリーマンは、会社側で行ってもらえます。

しかし、生計を一緒にしている家族の社会保険料控除については、自らが申告しなければなりません。

年末調整で控除を受けることができます。

⑦12,000円以上の特定医薬品を購入した場合の「セルフメディケーション税制」

2018年の税制改正でスタートしたのが「セルフメディケーション税制」で、その目的は健康増進維持や病気予防のため自主服薬を推進することです。

健康診断や市販のスイッチOTC医薬品の支払いが、年間12,000円を超えた分が所得控除の対象で、最高88,000円まで控除できます。

セルフメディケーション税制は、医療費控除と併せての適用はできないので、医療費が188,000円を超える場合は医療費控除を選択した方が有利です。

詳細については、厚生労働省の「セルフメディケーション税制」よりご確認ください。

⑧交際費などの「特定支出控除」

サラリーマンが業務上必要な支出をしたのに会社から補填を受けられない場合、その自腹を切った金額を控除するのが「特定支出控除」で所得控除です。

具体的には、通勤費・旅費や研修費、転居費用や交際費・通信費、資格取得費などの勤務必要経費が特定支出になります。

ただ申告するためには、会社からその支出が業務上必要であったと認められる必要があり、勤め先から「特定支出に関する証明書」を発行してもらわなければなりません。

また、給与所得控除の50%を超える分しか対象になりません。

このため少々ハードルが高い控除といえるでしょう。詳細については、国税庁の「給与所得者の特定支出控除」よりご確認ください。

⑨死別または離婚したときの「寡婦、ひとり親控除」

年の途中で死別または離婚したとき、本人の所得が500万円以下であれば女性は27万円の「寡婦控除」か35万円の「ひとり親控除」、男性は「ひとり親控除」を受けられます。

男性は死別または離婚して扶養する子がいることが控除の条件ですが、女性は子がいなくても「寡婦控除」を、未婚でも子があれば「ひとり親控除」を受けられるので、男性には不利な制度です。

かつての寡夫控除がひとり親控除に変わりました。

詳細については、国税庁の「ひとり親控除」「寡婦控除」「寡夫控除」よりそれぞれご確認ください。

⑩災害・盗難にあったときの「雑損控除」

災害や盗難などで、住宅・家財・衣類など生活に必要な財産に被害を受け、そのために支出した金額があるときは「雑損控除」を受けられます。

損害の原因が、災害や火災・盗難・横領などで、被害に遭ったのが「通常の生活に必要な財産」である必要があるので、別荘や書画骨董などの資産は対象外となります。

雑損控除は最高3年間繰り越すことができるので、所得から引ききれなかった金額は、翌年以降の所得から繰越控除できます。

また災害発生による被害の場合、雑損控除のほかに災害免除法による税額免除も選択可能なので、その場合はどちらが得になるのかよく考えて判断しましょう。

詳細については、国税庁の「災害や盗難などで資産に損害を受けたとき(雑損控除)」よりご確認ください。

⑪個人型確定拠出年金(iDeCo)などの「小規模企業共済等掛金控除」

小規模企業共済の掛金や確定拠出年金の掛金を支払った場合は掛金の全額を所得から控除することができます。

企業型確定拠出年金については、勤務先が手続きを行います。

個人型確定拠出年金(iDeCo)については年末に所定の書式で申告し、掛金の証明書を添えて提出すれば控除を受けることができます。

詳細については、国税庁の「小規模企業共済等掛金控除」よりご確認ください。

(2)寄付、投資などによる節税対策5選

節税には一般的な控除だけではなく、寄付や投資によって税額をおさえたり課税されない用意をしたり、色々な対策が考えられます。

ここでは寄付や投資に関係する節税対策を5つ紹介します。

- ☑ふるさと納税

- ☑新NISA・iDeCo(イデコ)

- ☑損益通算・繰越控除

- ☑不動産投資

では、それぞれについて解説していきます。

①ふるさと納税

ふるさと納税は、全国の地方自治体へ寄付を行うことで、寄付先の自治体から肉などの返礼品を貰え、同時に節税にもなることから人気となっています。

2,000円を超えた寄付額が所得税や住民税から控除になるのですが、手続きは確定申告をするか、寄付する自治体が5か所以下なら「ワンストップ特例制度」を利用するか、どちらかです。

ふるさと納税は寄付金控除(国税庁の表記は寄附金)の一種なので、ふるさと納税以外にも日本赤十字社などへの寄付金がある場合などは、確定申告が必要です。

また医療費控除など、そもそも確定申告が必要な方はワンストップ税制を利用できないので注意しましょう。

医療費控除、ふるさと納税など併用時の注意点について、詳しくは下記記事を参照してみてください。

②新NISA

新NISAとは、令和5年度までのNISA制度を拡充・恒久化した制度で令和6年1月1日から開始されました。

以前よりも非課税となる限度額が増え、非課税保有期間の制限がなくなりました。

それ自体で所得控除などがあるわけではありませんが、投資による利益に課税されないので節税効果があります。

新NISAについて詳しく知りたい方は、下記記事を参照してみてください。

また、私が講師を務める「新NISA制度丸わかりセミナー」の動画をLINE友達限定にて公開しています。

- つみたてNISAの落とし穴

- 新NISAの注意点

- 実際に私が実践している投資商品

- 成功するための鉄則

などリアルな情報がたくさんです。つみたてNISAで損をしている方、これからNISAを検討している方は、ぜひご覧ください。

③損益通算、繰越控除

サラリーマンの方でも始めやすい株式投資において売却時に損失がでた場合、損益通算することができます。

損益通算をしても損失がある場合は、来年度以降の利益から控除することができます。

繰越控除と言い、3年間繰り越して利益と相殺できます。

なお注意点としては、3点あります。

1点目は、損益通算の場合、同じ証券会社の特定口座内であれば確定申告は不要ですが、証券会社がいくつかある場合は確定申告が必要です。

2点目は、繰越控除の適用を受けるためには必ず確定申告が必要です。

取引がなくても損失を繰り越す期間は連続して確定申告をしなければなりません。

3点目は、新NISA(旧NISAも含む)、上場していない一般株式は適用外となります。

詳細については、国税庁の「上場株式等に係る譲渡損失の損益通算及び繰越控除」よりご確認ください。

④iDeCo(イデコ)

iDeCo(イデコ)は個人型確定拠出年金(individual-type Defined Contribution pension plan)の略称で、簡単にいえば公的年金では不足する老後資金に備えるための積立年金です。

iDeCoは、支払った全額が所得控除の対象になり、運用益も非課税になるので非常に節税効果が高いといえます。

掛金を60歳まで引きだせないデメリットはありますが、一定額を積立に回す余力がある方にとっては節税しながら資産形成ができる魅力的なものです。

受け取り時は一時金で受け取るか、年金として受け取るか選択できますが、前者の場合は退職金と同じ扱いとなり、後者の場合年金と同じ扱いになります。

退職所得控除や公的年金控除が適用されます。

iDeCoについて詳しく知りたい方は、下記記事を参照してみてください。

⑤不動産投資

不動産投資は、購入した費用を減価償却費として経費計上することで節税が可能です。

資産の購入費用を何年かにわたって償却することで利益額を抑えることができ、課税額が少なくなります。

また、不動産による所得は、所得税上「不動産所得」として申告するのですが、そこで出た赤字は給与所得など他の所得から引くことができます(損益通算)。

不動産には、節税をするために商品化された不動産と収益を上げることを目的とした不動産に分かれます。

節税をするために商品化された不動産は、節税効果がとても高い一方、地方の築古不動産を利用することが多いため、売却や家賃収入のリスクが大きくなることに注意です。

一方、収益を上げることを目的とした不動産は、節税になっても、不動産投資の赤字は好ましいことではないので、目線を「間違った物件を買ってしまったのかもしれない」という方向に切り替えましょう。

筆者も収益を上げる不動産で収益を増やし、節税用不動産で節税をする施策を行っています。

節税用不動産で注意している点は、出口が取れるかどうかです。

相談者の中には節税を目的として始めた不動産の店子が全く入らず売れもしないという方がいます。

節税不動産は、適正な不動産で出口を見据えた購入が必須条件になるという点を重視しましょう。

気になる方は我々専門家に相談してみましょう。

なお、不動産投資する前にリスクについて把握しておきたい方は、下記記事を参照してみてください。

プロが教える裏ワザ節税対策

サラリーマンの節税は、「控除の取りこぼしを防ぐ」ことが一番のポイントとなります。

当たり前のことですが、節税のためだからといって税金以上の出費をしていたら本末転倒なのです。

そこを踏まえて、プロが教える裏技節税対策をお教えします。

(1)親を扶養に入れる

サラリーマンの節税で見落としがちなのが、扶養控除の対象にできる親族の入れ忘れです。

年老いた親がいる場合には、親の収入状況を確認することをおすすめしますが、扶養控除の要件は「所得48万円以下」というのは先ほど確認したとおりで、給与収入であれば103万円と説明しました。

ところが親の収入が公的年金だけだとしたら、所得の計算方法が違うので、親が65歳未満であれば年金収入108万円以下、65歳以上であれば年金収入158万円以下で扶養控除の対象になります。

年末調整に間に合わなくても確定申告で所得税の還付を受けられるので、すぐに確認してみましょう。

(2)副業をしている場合の節税

副業をしている場合、収入から必要経費を引いた年間所得が20万円を超えると確定申告が必要です(20万円以下は不要)。

ただし、20万円以下で確定申告をしない場合でも住民税の申告は必要です。

確定申告には、白色申告と青色申告の2種類があります。

副業の所得が雑所得の場合は白色申告となるのですが、この時の節税策としては、計上できる支出の経費をしっかりと把握しておくことが大切です。

事業所得として青色申告をするためには、事前に税務署へ届出・申請を行う必要があります(一度提出すれば、毎年申請を行う必要はありません)が、控除金額の上限が白色申告よりも高いため、本業以外の副業に力を入れているサラリーマンには青色申告がおすすめです。

この場合、事業所得として認められる要件に「帳簿書類の保存」が加えられたので、無料ダウンロードできる会計ソフトなどを活用し記帳を行い、少し知識が必要ですが貸借対照表を作っておけば、最大65万円の青色申告特別控除を受けることが可能です。

青色申告特別控除は、最低の10万円から55万円、65万円と3段階ありますが、高い方には所定の要件が面倒なものもあるので、一度専門家に相談するとよいでしょう。

(3)赤字の場合の節税

2章の不動産投資のところで、赤字の場合は節税になると記しました。

不動産所得が赤字の場合は、給与所得など他の所得と損益通算することができるからでした。

損益通算をしても控除しきれなかった損失額(純損失)は翌年以降3年間にわたって繰り越し、各年の黒字の所得から控除することが可能です。

所得額を減らすことで節税に繋がるわけです。

また、副業の事業所得についても青色申告で赤字の場合は不動産投資と同様で損益通算、繰越控除をして税金を抑えられます。

確定申告が必要なケースは?

色々と説明してきたサラリーマンの節税方法ですが、確定申告が必要なケースはどれが該当するのでしょうか。

ここでは確定申告が必要なケースをメインに確認してみましょう。

(1)年末調整で対応できるケース

今回説明してきたサラリーマンの節税ですが、ほとんどは年末調整時で対応できます。

11月くらいになるとサラリーマンの皆さんは、「扶養控除等(異動)申告書」「保険料控除申告書」等を勤務先に提出すると思いますが、それをよく見ると今回説明した多くの控除に関する項目があるはずです。

年末調整で対応できないケースの方が少ないので、次の確定申告が必要なケースを確認してみましょう。

(2)確定申告での対応が必要なケース

サラリーマンの節税で確定申告が必要なケースでありがちなのは、保険の控除証明書を提出し損ねたり、扶養に異動があったことを申告しそびれたり、うっかりミスが見られます。

しかし以下の節税は、確定申告しなければ受けられないものなので、損をしないよう確実に確定申告をしましょう。

- ☑医療費控除(セルフメディケーション税制を含む)

- ☑住宅ローン控除の初年分

- ☑雑損控除

- ☑不動産または事業による赤字

- ☑特定支出控除

- ☑株式投資の繰越控除

節税対策する際の注意点

年末調整で申告し忘れた所得控除は、確定申告で申告することができます。

確定申告は2月中旬から3月中旬ですが、納めすぎた税金が戻ってくる「還付申告」はこの確定申告期間でなくても5年以内の申告であれば還付を受けることができます。

年収800万円のサラリーマンの節税例

サラリーマンの節税ですが、具体的な事例がなければ分かりにくいものなので、年収800万円のサラリーマンを例にとってシミュレーションしてみましょう。

年収800万円のサラリーマンであれば、基礎控除や社会保険料などは約166万円なので独身で何も控除がなければ所得税は次のとおりになります。

| 収入金額 | 給与所得控除後の金額 | 控除額の合計 | 源泉徴収税額 |

| 8,000,000円 | 6,100,000円 | 1,660,000円 | 460,500円 |

もしこれが親(70歳以上年金暮らし・別居)を扶養に入れたらどうなるでしょうか。

老人扶養控除48万円が控除額に加算されます。

| 収入金額 | 給与所得控除後の金額 | 控除額の合計 | 源泉徴収税額 |

| 8,000,000円 | 6,100,000円 | 2,140,000円 | 364,500円 |

これだけで96,000円も違ってくるのです。

これを見たら、控除の取り損ないがいかに勿体ないかが理解できるでしょう。

ここまでは所得税の場合でしたが、今度は住民税について考えてみましょう。

同じく年収800万円の場合で計算してみます。

住民税の控除対象は、ほぼ所得税と同じですが、都道府県と市区町村によって計算方法が若干異なります。

本例では、福岡県福岡市を例に計算します。税金の計算方法は所得額によって変わる所得割額と全員一律でかかる均等割、森林環境税があります。

□親を入れない場合の住民税額

【市民税】

所得割額:359,000円

所得割額:3,000円

【県民税】

所得割額:89,700円

所得割額:1,500円

【国税】

森林環境税:1,000円

【合計】:454,200円

□親を入れた場合の住民税額

【市民税】

所得割額:323,000円

所得割額:3,000円

【県民税】

所得割額:80,700円

所得割額:1,500円

【国税】

森林環境税:1,000円

【合計】:409,200円

住民税計算においては、親を扶養に入れるか否かにより45,000円の差額となります。

所得税と住民税を合わせると141,000円とかなりの節税になります。

正しく節税したい方は専門家に相談

所得把握があまりにも透明なため、きっちり税金を搾り取られるサラリーマンですが、合法的に節税・・・というより、無駄な税金を抑えることができます。

ただ節税は目的というより、結果的にそうなるというものなので、損をしない正しい節税方法については、税理士や我々FPに相談してみましょう。

まとめ

サラリーマンの節税方法について解説しましたが、個人所得も伸び悩むなか物価が上がり将来に不安を抱える時代なので、お金の無駄な出費を避けることは生活防衛のためにも重要です。 節税も立派な節約術の一つなので、この記事を参考にできる節税から始めてみることをおすすめします。

参考:税金等に関する各種の無料シミュレーションはこちら|アカウントエージェント

あなたの手取りを最大化!

【無料】サラリーマン節税相談

税理士監修のもと、お金の専門家が「サラリーマンの節税」をあなたの現状に合わせて具体的に提案します。

数ある手法の中からどれが最適か、手取り最大化に向けた「シミュレーション」を実施。中立な立場から、あなたに最適な対策とその効果を正しくお伝えします。

ファイナンシャルプランナーによる相談を一度も受けたことがない方こそ、ぜひ一度プロのアドバイスを体験してみてください。

※個別の税務判断は税理士の指導に基づき、適切な範囲でアドバイスいたします。 よくある質問

Q. サラリーマンでもできる節税対策にはどのようなものがありますか?

Q. 年末調整だけで節税は完結しますか?確定申告が必要なケースは?

Q. iDeCo(イデコ)を利用すると、どのくらいの節税効果がありますか?

Q. 別居している親を扶養に入れて節税することは可能ですか?

Q. 医療費控除とセルフメディケーション税制は併用できますか?

Q. 副業をしているサラリーマンができる節税対策はありますか?

Q. 新NISAとiDeCo、どちらを優先すべきですか?

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者