医師が資産運用すべき理由3つ!失敗しないための注意点も合せて解説

この記事の監修者:

医師は高所得の職業のひとつです。

しかし、収入の割に貯蓄が少ない場合も多く、それには次のような理由が考えられます。

- ✅仕事や付き合い、学会などの出張にかかる支出が多い

- ✅開業医の場合、開業費用にコストがかかる

- ✅忙しくて資産運用などを考える時間がない

上記にひとつでも当てはまるものがあれば、本記事を読んで金融リテラシーを身に付けて、貯蓄を増やしていきましょう。

本記事では、なんで医師は資産運用をすべきなのか、おすすめしたい投資商品や、資産運用における注意点について徹底解説しています。

非常に役立つ情報をお伝えしていますので、ぜひ最後までお読みください。

資産運用している医師は8割!投資目的は?

民間医局コネクトが、「民間医局」の会員である医師に「資産運用」について2023年にオンラインで実施したアンケート調査によると、回答数の約8割にあたる277人が何らかの資産運用していることが分かりました。

資産運用を始めた年齢は「30代の頃」が4割と最も割合が高く、医学部在学中や研修医の頃を含む「20代の頃」も合わせると全体の8割を超えます。

逆に40代以降になって資産運用を始める、あるいは50代60代になっても資産運用をしていない方は少数です。

全体的に資産運用やFIREに高い興味を示していますが、一方で「1日のうちで資産運用にかける時間は?」との質問では8割近くの医師が「0~30分未満」と回答しています。

つまり医師としての業務が忙しいことから、資産運用に時間を避けないというのが実情です。特に研修医のうちはもっと忙しいでしょう。

気になる「投資を始めたきっかけ(理由)」については、「余裕資金ができた」が最も多く、次いで「NISAやiDeCoなど、税制上の優遇措置があることを知って」や、「老後の生活資金に不安を感じたから」が続きます。

ただ老後の生活資金への不安は3割ほどで、一般向けアンケートで見られる約8割の人が不安に思っている(生命保険文化センター調べ)のと比べると、ドクターのお金事情が見えてきます。

医師が資産運用をすべき理由3つ

そもそも、なぜ医師が資産運用をする必要があるのでしょうか。

その理由について3つ説明します。

(1)属性がいいことから有利な条件で資産運用ができる

医師は高い専門性を持つ技術職であり、高所得であることが知られています。

そのため、ふたつの有利な条件で資産運用をすることが可能です。

有利な条件の1つ目は、所得や資産額が高いことから資産運用に回せる金額も多くなるので、より大きなリターンが期待できます。

例えば、元手が100万円の場合、年率5%で運用をしても利益は年間5万円です。

しかし、1,000万円の場合は同条件で年間50万円、5,000万円の場合は250万円です。

有利な条件の2つ目は、ヘッジファンド投資のような利回りの高い金融商品の購入が可能になるため、年利10%など高金利で資産運用ができることです。

ヘッジファンドは購入者の所得制限や高額な最低預入金額を設定していることが多く、富裕層向けの金融商品となっていますが、高所得の医師は購入が可能でしょう。

属性の高さは、開業医だけではなく病院やクリニックの勤務医であっても同じで、借入金による資産運用でレバレッジ効果も期待できます。

ただし、研修医のうちは激務の割に収入が少ない人の方も多いから、研修医は投資額、投資するタイミングを見極めることが大事です。

(2)万が一なときに備えて収入を得ることができる

医者は体が資本の職業ですが、心身共に激務であることから体調を崩すことがあるかもしれません。

リスク面から考えれば、病気などで体調を崩してしまうと収入が途絶えてしまいます。しかし、投資をされていれば、家計の助けになります。

自身や家族の生活水準を落とさないようにするためにも、資産運用をしてイザというときに備えることをおすすめします。

体調を崩してから資産運用を始めるのではなく、健康で若いうちから始めることで、心に余裕を持って運用することができるでしょう。

また早い段階から資産運用をすることで、リタイア後の生活も計算が立ちやすく、ストレスを減らすことができ健康面でもプラスに働きます。

所得が高い医師は資産運用の選択肢も多いので、様々な投資を有利な条件で始めることができます。

長期的な運用ほど安全性をたかめるので、可能な限り早く実行しましょう。

(3)年収が高いため節税対策になる

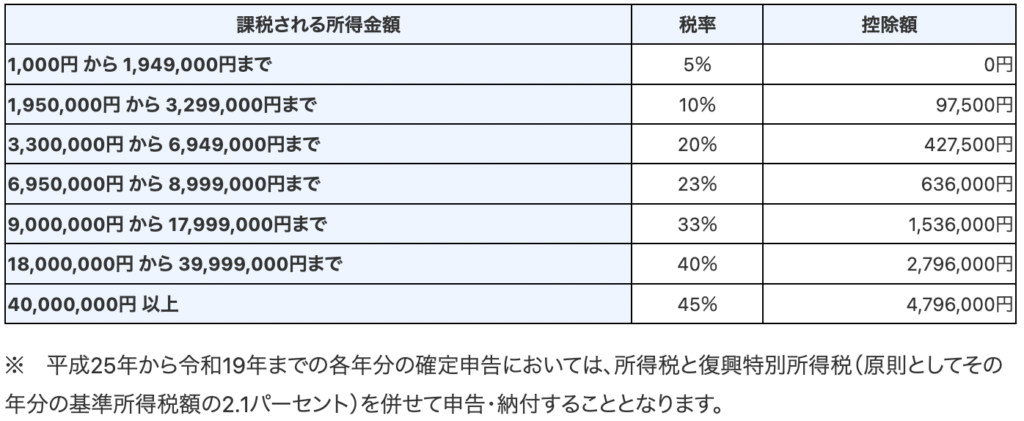

日本の所得税は累進課税制度が適用されています。

課税される所得金額に対する所得税の金額は、下記の所得税の速算表を使用すると分かりやすいでしょう。

出典:国税庁「所得税の税率」

表から分かる通り、所得が上がるほど税率もあがり、高い税金を払わなければなりません。

しかし、資産運用をすることで税金対策ができる場合があります。

①iDeCo(個人型確定拠出年金)

まず、iDeCo(個人型確定拠出年金)です。

特に開業医の方は自営業となりますので、確定申告の際、「小規模企業共済等掛金控除」の欄にiDeCoの掛け金を記入することで全額が所得控除されます。

課税所得が高いほど所得控除による節税効果も大きくなるので、ぜひ利用するといいでしょう。

また、研修医で給与が少なくても、少ない掛け金で始められるから、メリットが大きいと言えるでしょう。

iDeCoについて詳しく知りたい方は、下記記事を参照にしてみてください。

なお、ふるさと納税(寄付金控除)の活用も考えましょう。

ふるさと納税については下記記事を参照にしてみてください。

②不動産投資

また、不動産投資という方法もあります。

物件の取得費用を減価償却することで、医師としての所得を不動産投資による赤字と損益通算して節税対策をすることができます。

医師が不動産投資をする際のポイントなどについて、下記記事を参照にしてみてください。

なお、上記の節税対策はあくまで一例であり、節税に関しての条件などは人によって異なりますので、税理士や我々FPに相談しましょう。

医師にオススメしたい投資商品5選

投資初心者も無理なく運用できる、医師にオススメしたい投資商品を5つ紹介します。

ライフスタイルに合わせて選択し、自分に合った運用方法で計画的に投資しましょう。

またよく言われるように、1つの投資に集中せず分散投資するのが基本なので、その点も踏まえながらご覧ください。

(1)不動産投資

不動産投資とは、マンションやアパート、土地などの不動産を対象にした投資方法です。

購入した不動産を賃貸に出し、家賃収入を得るインカムゲイン、購入した金額以上で売却して利益を得るキャピタルゲインのダブルで収入を期待することができます。

①メリット

一般的に不動産投資の一番のメリットは家賃収入ですが、医師が不動産投資を行う大きな目的として所得税・住民税の節税効果があります。

先述した通り、日本の累進課税制度では所得が高いほど納める税率があがりますが、不動産投資を行い、減価償却をすることによって、本業の医師の所得を圧縮することが可能です。

また、勤務医・開業医共に激務です。特に研修医のうちはなおさら激務です。

体が資本と分かっていても体調を崩してしまうことがあるかもしれません。元気なうちにいかに貯蓄を増やす、万が一な時に備えて収入を得られる仕組みを作ることが重要です。

その際に不動産投資の毎月安定した家賃収入で自身や家族を守ることができます。

さらに医師は高所得のため、不動産投資ローンを組む際、融資条件で優遇される可能性が高いでしょう。

不動産投資には、投資による直接的な効果以外にも、将来的な相続税対策などにも有効です。

残される家族のことを考えれば、先の先まで考えた節税対策は非常に大きな効果をもたらすので、積極的な活用をおすすめします。

②デメリット

医師は金融機関からの評価が高く、不動産投資ローンや住宅ローンで多額の借入が可能です。

そのため、不動産投資にかかる運用総額も高く、リスクも上がります。

月々のローン返済も当然高くなりますが、入居者がいない場合は当然家賃収入が入りません。

また、医師が高収入であるが故に、信頼できる不動産会社を選ぶことが極めて重要です。

良きパートナーを探すため、忙しい中でも不動産投資を勉強し、最低限の知識を身に付ける必要があるでしょう。

不動産投資のメリットとデメリットは表裏一体の関係にあり、会計上の損益とキャッシュフロー上の損益をしっかり見極めることが重要です。

不動産経営は副業のようなものなので、物件の管理や不動産所得の確定申告が必要になる点も考慮して検討しましょう。

医師が不動産投資をする際のリスクや回避策などについて詳しく知りたい方は、下記記事を参照してみてください。

(2)投資信託

投資信託とは、投資家から集めたお金を資金として、運用のプロであるファンドマネージャーが運用し、利益を投資家に還元する金融商品です。

投資信託は、ほとんどの銀行や証券会社で取り扱っているので、非常にメジャーな投資先といえます。

なお、投資信託と似ている商品にヘッジファンドがあります。

ヘッジファンドはさまざまな投資方法で利益を追求するファンドのことであり、初期にまとまった資金が必要なことから、ある意味で富裕層や医師向けの金融商品といえるでしょう。

①メリット

一般的に投資信託はプロのファンドマネージャーが運用するため、大きな損失や失敗が少ないと言われています。

また、投資信託は株式や債券、REITなど複数の銘柄がひとつになったパッケージ商品のため分散投資がしやすく、これもリスクを軽減できる仕組みのひとつです。

商品の特徴は目論見書を見ることでおおよそ理解できるなど、投資初心者にも分かりやすく、投資期間が長くなるほど複利効果によって収益が期待できます。

日経平均などの指数に連動した運用をするインデックスファンドも、動きが分かりやすく投資初心者にもおすすめです。

投資信託は小額からでも始めることができるので、若いうちから始めやすくポートフォリオには加えておきたい投資先といえます。

②デメリット

比較的リスクが少ない投資方法ですが、元本保証はありません。

また、ファンドによっては購入の際の手数料や信託報酬が高いケースがあり、注意が必要です。

投資信託による運用益は課税対象になるので、後述するNISAなどと併用することも考えましょう。

投資信託について詳しく知りたい方は、下記記事参照にしてみてください。

一方で投資商品の中には絶対に損をする商品もあります。下記動画ではそのような商品の特徴を解説していますので、損をしたくない方はぜひご覧ください。

(3)金(ゴールド)投資

金投資とは、言葉通り、金に投資することで、ゴールドバーなどの現物を購入する方法から、投資信託・ETFで積み立て投資する方法まで、さまざまな投資方法があります。

金は金利が付きませんが、最近では定期預金や国債などと比較してもパフォーマンスが良いと言われています。

①メリット

金はインフレに強いと言われ、注目されています。

一般的にインフレのときは物の値段が上がって貨幣の価値が下がりますが、金は実物資産のため、価値が上がります。

これは金が「世界共通で価値を認められている資産」だからで、信用リスクを回避できるのは大きなメリットです。

極端な話をすれば、たとえ日本の円が紙くずになったとしても、海外で貨幣と交換できます。

つまり、金を持つことは将来的・普遍的に資産を守ることになります。

②デメリット

現物を保有している間は盗難リスクがあり、預けている場合は手数料がかかります。

また、金投資には不動産投資や株式投資のようなインカムゲインはありません。

そのため、金を保有しているだけで分配金や配当などが入ってくることはなく、利益を確定するためには売却する必要があります。

金(ゴールド)投資について詳しく知りたい方は、下記記事参照にしてみてください。

(4)不動産小口化商品

不動産小口化商品とは、特定の不動産を一口数万円程度から100万円程度に小口化して販売する不動産投資のひとつです。

購入した不動産の家賃収入や売却益を投資額に応じて出資者に分配する仕組みで、少額から不動産投資ができます。

①メリット

不動産運用のプロが選んだ物件に少額から投資できるので、低リスクで不動産投資ができます。

一般的な不動産投資と違い、物件の管理・メンテナンスは必要ないので、余計な手間がかからないこともポイントです。

さらに、複数の物件に小口投資することも可能ですので、リスク分散も可能となるでしょう。

例えば2000万円の物件に投資するより、立地や物件種類を分散しながら500万円ずつ4つの物件に投資したほうが安定性は高まります。

また、不動産小口化商品は種類によって相続税の節税対策ができる可能性があります。

②デメリット

不動産小口化商品は不動産投資のメリットを詰め込んだような魅力ある金融商品ですが、当然デメリットもあります。

デメリットのひとつとして、元本保証や家賃収入の保証はありません。

不動産小口化商品は、実物不動産投資と違い手間がかからないぶん利回りが低い傾向があり、この点にも考慮が必要です。

不動産小口化商品のなかには、中途解約できない商品もあり、解約できたとしても市場価格よりも安い金額で買取られてしまうリスクもあります。

また、通常の不動産投資は金融機関から融資を受けられますが、不動産小口化商品は原則として自己資金になる点にも注意しましょう。

(5)つみたてNISA

つみたてNISAとは、「少額投資非課税制度」の愛称で、少額からの長期・積立・分散投資が特徴の非課税制度です。

税制改正により、非課税期間は無制限になったり、一般NISAとの併用ができるようになったりなど、更に活用しやすくなりました。

①メリット

最大のメリットは運用益や分配金に通常約20%かかる税金が20年間非課税である点ですが、税制改正による新NISAは20年間が無制限に変更になります。

また、医師であっても投資初心者の場合はリスクが少ない金融商品を少額からスタートさせたい人も多く、つみたてNISAは1万円など少額からの積み立てが可能です。

ちなみに冒頭に紹介した医師への投資アンケートでは、2024年から制度が拡充されるNISAが、投資先で最も多いという結果でした。

②デメリット

つみたてNISAは人気がある投資商品のひとつですが、デメリットもあり、リスクは低くても投資である以上は元本割れの可能性があります。

また、少額投資・長期投資を前提としていますので、短期間で資産形成するためには他の金融商品と組み合わせる必要があるでしょう。

つみたてNISAについて詳しく知りたい方は、下記記事参照にしてみてください。

また、私が講師を務める「新NISA制度丸わかりセミナー」の動画をLINE友達限定にて公開しています。

- ✅つみたてNISAの落とし穴

- ✅新NISAの注意点

- ✅実際に私が実践している投資商品

- ✅成功するための鉄則

などリアルな情報がたくさんです。つみたてNISAで損をしている方、これからNISAを検討している方は、ぜひご覧ください。

(6)iDeCo(個人型確定拠出年金)

iDeCoは、確定拠出年金法に基づいた私的年金の制度で、正式には「個人型確定拠出年金」といいます。

基本的には老後資金を準備するための制度で、月々の掛金や運用方法は個人で選択する仕組みです。

iDeCoは、サラリーマンや公務員だけではなく、自営業者やフリーランスも加入できる年金制度となっています。

①メリット

iDeCoのメリットは、その掛け金全額が所得控除の対象になることで、高所得者ほど節税の効果が高くなります。

また通常の投資信託や預貯金の利息には所得税が課税されますが、iDeCoの運用益は非課税であることも大きなポイントです。

iDeCoの受け取り方法は2つあり、5年以上20年以下の期間で分割して受け取る年金方式か、一括で受け取る一時金方式のどちらかを選択します。

前者の場合は「公的年金等控除」、後者の場合は「退職所得控除」と、ともに税制上の優遇措置が適用されます。

もう一つのメリットは、転職や退職した場合にiDeCoから企業型確定拠出年金など他の年金制度に移行できる点です。

医師のライフプランの中で、勤務先の病院が変わったり医院の開廃業があったり、様々なケースが考えられるので、働き方の変化に応じて持ち運びができることは大きなメリットだといえるでしょう。

②デメリット

iDeCoは、老後資金の形成を安定的に進めたい方におすすめの商品ですが、いくつかのデメリットがあります。

iDeCoは老齢給付金として受け取ることを目的としているため、原則60歳になるまで受け取ることはできません。

また原則iDeCoは中途解約ができず、運用を続けなければならない制度です。

つまり過度に積立額を増やしすぎると、急にまとまったお金が必要なときに使うことができないので注意しましょう。

iDeCoを開始するには、銀行や証券会社で口座を開設するのですが、口座を維持するための手数料等が必要な場合があり、運用益によっては逆ザヤになる点も留意が必要です。

iDeCoについて詳しく知りたい方は、下記記事を参照にしてみてください。

また、動画でも解説していますので、ぜひ合わせてチェックしてみてください。

医師が資産運用で失敗しないための注意点

最後の項では、資産運用・資産形成する際の注意点を4つ解説します。

(1)提案内容を鵜呑みにしない

資産運用をする際、銀行員、証券会社や不動産会社の担当者の提案を鵜呑みにするのはやめましょう。

もちろん担当者は専門家であり、あなたのことを考えて真摯に対応しているケースがほとんどでしょう。

しかし、提案を鵜呑みにしない方がよい理由がふたつあります。

1つ目の理由は、担当者はあくまで会社員であり、一番の目標は会社の利益であるからです。

また、営業ノルマが課せられている場合もあるでしょう。

よって、本当に必要のない金融商品を勧めたり、より会社や自分の利益につながる商品を提案したりする可能性も充分に考えられます。

2つ目の理由は、医師が高収入であるが故に、必要以上に高額な商品を提案することがあるからです。

高額な商品が売れれば、当然会社の利益もあがります。

以上の理由により、担当者の提案内容は慎重に検討・判断しましょう。

(2)担当者に任せっきりにしない

先述した通り、資産運用をする際に提案内容を慎重に検討する必要があるように、資産運用がスタートした後も担当者に任せっきりにするのはやめましょう。

あなたが購入した金融商品は利益を生み出しているかもしれませんが、不動産投資なら不動産ローン、投資信託や金投資なら手数料などランニングコストがかかっています。

つまり、運用しているのは担当者ではなくあなた自身と考えましょう。

購入後も物件の管理、値動きや価格のチェックなど、あなた自身も必ず携わりましょう。

信頼できる管理会社や担当者のフォローがある場合も連絡を密にとり、資産状況を把握できている状態にしてください。

(3)投資バランスを意識する

資産運用をする際、投資バランスを意識しましょう。

具体的には分散投資をしてポートフォリオを形成し、リスクを抑えることをおすすめします。

例えば、不動産投資・投資信託・金投資と複数の投資をしていれば、もしひとつの投資商品が値下がりしても他の投資商品でリスクカバーすることができます。

複数の金融商品ではなく、例えば株式投資だけをする場合は、さまざまな業種の株式を購入する分散投資を行いましょう。

自身が医療分野に投資したい場合、医療の株式を購入し、その他にもITや食品、半導体の株式を購入するなど、複数の業界の株を持つことでリスクカバーできます。

資産管理のポートフォリオの作り方について詳しく知りたい方は、下記記事を参照してください。

(4)FPなどの専門家にセカンドオピニオンをする

資産運用をする際、金融機関、証券会社や不動産会社などが浮かぶと思いますが、FP(ファイナンシャルプランナー)などお金の専門家にセカンドオピニオンすることをおすすめします。

昨今、本業である医療の世界でセカンドオピニオンが常識となっているように、お金の世界でも複数の人の意見を聞くことも常識と言えます。

なぜなら、資産運用に正解はなく、考え方は人によって異なるからです。

そのため、1人の担当者の意見だけで大事な金融資産を運用することは、リスクを伴うと言わざるを得ません。

我々FPに相談する大きなメリットは、FPは中立な立場でアドバイスできることです。

特定の金融商品に偏ることはなく、営業を目的とせず、あなたの立場になって提案しますので、安心して相談できるでしょう。

もちろん、FPは資産運用や資産管理だけではなく、子どもの教育費や老後資金、家計管理などの悩みや不安も解決できるようお手伝いします。

実際に弊社にあった相談事例が数多く紹介していますので、ぜひ合わせてお読みください。

まとめ

本記事を読んで高所得の医師だからこそ、資産運用すべき理由がお分かりいただけたのではないでしょうか。

資産運用は現状の節税対策や将来の資金作りだけではなく、あなたの家族や従業員など大切な人を守ってくれます。

おすすめの投資商品を紹介しましたので、自分に最適な商品を選択してください。

しかし、新型コロナウイルスの影響もあり多忙を極める毎日の中で、なかなか資産運用について時間を取れない人もいるでしょう。

そのようなときは、ぜひ弊社のFPにお気軽にご相談ください。 あなたが豊かな人生を送れるように、経験豊富なFPが全力でサポートします。

参考

医師の退職金はどれくらいもらえる?算出方法やもらえない場合の対処法も紹介|MRT

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者