新NISAは改悪だった?デメリットの回避策と効率よく活用方法を解説

この記事の監修者:

2024年1月にスタートする新NISA(少額投資非課税制度)は、神改正といわれていますが、デメリットや改善点もあります。

何も知らずに運用していると思わぬ落とし穴にはまる可能性もあるため危険です。

本記事では、新NISAのデメリットや回避策、効率よく活用する方法を徹底解説します。

新NISAについて学びたい方や運用を検討している方は、ぜひ参考にしてください。

2024年にスタートする新NISAとは?現行NISAとの違い

引用元:三菱UFJ信託銀行

上記の表をもとに新NISAと現行NISAとの変更点について項目ごとに解説していきます。

(1)サービス名称

「つみたてNISA」「一般NISA」から「つみたて投資枠」「成長投資枠」という名称に変更しました。

(2)非課税保有期間

利用期間が「一般NISA(2023年まで)」「つみたてNISA(2042年まで)」と制限がありましたが、新NISAは利用期間が「無期限」です。

現行NISAは、非課税期間が過ぎる前に課税口座を変更したり、投資商品を売却したりする必要がありましたが、無期限になったため、長期間の保有や投資がしやすくなりました。

また、制度の恒久化により、好きなタイミングで売却でき、利益が出ても税金がかからないため、売買しやすくなったのが特徴です。

(3)年間投資枠

「つみたてNISA」は40万円から3倍の120万円に、「一般NISA」は、120万円から2倍の240万円になりました。

新NISAからは、この2つの併用し、年間360万円まで買い付けすることができるのでポートフォリオの組み合わせが広がったのが特徴です。

(4)非課税保有限度額

「つみたてNISA」は800万円、「一般NISA」は600万円でしたが、新NISAはどちらも1,800万円に拡大しました。

しかし、「成長投資枠」は制限が1,200万円となっているため、「つみたて投資枠」による分散投資がおすすめです。

(5)売却枠の再利用

現行NISAは売却枠を再利用することができませんでしたが、新NISAでは再利用可能となりました。

新NISAは改悪だった?知っておきたいデメリット3つ

新NISAの3つのデメリットを見ていきましょう。

(1)現行NISAと同じく元本割れリスクがある

元本割れとは、最初に投資した資金が、相場の変動によって減ってしまうことです。

例えば、10万円分の投資信託等を購入し、1年後に資産が5万円になれば、5万円減ったことになるので、「元本割れ」したことになります。

このリスクは新NISAでも変わらないので注意しましょう。

(2)非課税の保有期間が無期限のため、売却するタイミングの判断が難しい

現行NISAは保有期間に制限があったため、どこかのタイミングで売却する必要がありました。

しかし、新NISAでは「無期限」になり、なおかつ、売却した投資枠も復活できるため自由度が高いです。

そのため、売るタイミングを見極める力が必要となりました。

(3)自由が増えた分、投資初心者にとってはハードルが高くなった

年間投資枠が10万円増えたり、「つみたて投資枠」と「成長投資枠」が併用可能になったりなど、自由が高くなりました。

投資経験者は、基礎知識があるので、新NISAの魅力を最大限活かした投資戦略を練ることができます。

一方の未経験者は選択肢が広がり、どの銘柄を、いつ、どのくらい投資すべきなど、最適な投資判断をするのが難しくハードルが高いです。

また自由度が高い分、「これはこっちがいい」「ああしたほうがいい」といった情報が溢れかえり、余計に複雑化してしまう恐れがあります。

新NISAの始め方やライフプランについて不安や悩みがある方は、専門家であるFPに相談して自分にあった投資スタイルを身につけましょう。

新NISAならではのメリットは?

一方で、新NISAならではのメリットもあります。詳しく見ていきましょう。

(1)「つみたて投資枠」と「成長投資枠」の併用ができる

これまでは「つみたてNISA」と「一般NISA」は併用できないため、切り替える場合は金融機関に連絡し、非課税口座移動届書を提出し、年に1回切り替えることができました。

新NISAは併用可能なので、二つの良さを組み合わせることが可能です。

「つみたて投資枠」では、金融庁が選択した分散・積立投資に適した投資信託を購入でき、1年間に2回程度投資すれば良いことになっています。

「成長投資枠」では、一般NISAと同じく、個別株・REIT・ETF・アクティブファンドなど、さまざまな投資商品が購入可能です。

しかし、毎月分配型投資信託や高レバレッジ型の投資信託、整理・管理銘柄、20年未満の投資信託など、長期投資に向いていない商品は購入できません。

(2)最大1,800万円の非課税枠がある

非課税限度額の上限が1,800万円に拡大しました。成長投資枠は1,200万円で満額となり、残りの600万円をつみたて投資枠で利用することも可能です。

例えば、月10万円を15年間積み立てた場合に、現行NISAと新NISAでどれほどのだが出るのか比較してみましょう。

- ✅A:現行つみたてNISA口座(33,333円/月)と特定口座(66,667円/月)で10万円/月を投資

- ✅B:新NISAつみたて投資枠で10万円/月を投資

年利が5%と仮定した場合、15年後の金額は約2,673万円です。Aの場合は、特定口座で運用しいているため約20%(約116万円)の税金が発生します。

一方のBでは、年間投資枠・非課税保有限度額の範囲内なので、そのまま手元に残ります。

このシミュレーションから15年間運用すると約100万円以上変わるので、20年間、30年間と運用期間が長くなればなるほど差が大きくなるでしょう。

(3)売却すればその分の非課税枠を再利用できる

新NISAは非課税保有限度額を再利用できるので、非課税枠の消滅を気にすることなく売却することが可能です。

年間投資枠の360万円以内であれば、現金化しても非課税投資枠が復活するので、まとまったお金が必要となる年代の方は特に使い勝手がいいと思います。

(4)非課税の保有期間は無期限になる

非課税の保有期間が無制限になることで、長期間の投資において節税できることがメリットです。簡単なシミュレーションをもとに比較していきましょう。

| <条件> ・元本1,800万円 ・年利5% ・税金20% |

| ①新NISA 非課税保有限度額(1800万円)の範囲内なので、税金0円 |

| ②特定口座 運用金額 41,612,932円(金融庁の資産運用シミュレーションを活用) 運用益 41,612,932円−18,000,000円 (元本) = 23,612,932円 運用益の税金 23,612,932円×20% (税金)=4,722,586円 |

このシミュレーションを見ると、税金が大幅に変わるため長期運用すれば、非課税の保有期間が無制限というメリットがいかに偉大であるかわかると思います。

(5)損益通算ができないなど現行NISAのデメリットを軽減できる

新NISAであっても損益通算・繰越控除ができない点は変わりませんが、リスクを軽減することができます。

例えば、損失の恐れがあっても、新NISAであれば非課税保有期間が無期限なので、利益が出るまでずっと保持しておくことが可能です。

また、課税口座移管時に含み損がある場合も、新NISAは課税口座に移管されないためデメリットがなくなります。

新NISAの効率よく活用するポイント

新NISAを効率よく活用する4つのポイントを見ていきましょう。

(1)新NISAでの投資目的、投資目標を明確にする

新NISAを始めるにあたり、投資目的や投資目標を明確にすることが大切です。

新NISAが話題だからとりあえず、積み立てするのではなく、老後資金のためなのか、将来の子どもの教育資金のためなのか、投資する目的を決めましょう。

その目的に向かっていくら積み立てるのか、「積立金額は100万円」「60歳まで積み立てる」「20年間積み立てる」といった具体的な数値を決めましょう。

(2)無理せず、ライフプランに合った投資額で投資する

目標を高く設定しすぎて、現在の生活に支障をきたしては意味がありません。

自分のライフスタイルにあった投資額や投資期間を設定することが重要です。

弊社のお金の管理できるアプリ「マネソル」(特許あり)では、簡単にシミュレーションをすることができます。1ヶ月間の無料お試し期間がありますので、まず自分の投資額を把握しておきたい方は、ぜひ活用してみてください。

また、登録していただくと無料にて弊社のFPと相談することもできます。シミュレーションのやり方がわからない方、予算の立て方がわからない方は、ぜひご利用ください。

(3)長期的に投資できる投資プランを立てる

新NISAは長期的に投資できることが魅力的です。非課税保有期間の無制限化、年間投資枠の増額、売却枠の再利用などの改正により、長期的に投資可能です。

最大限の利益を出す場合、株価や基準価格が下がったときに買い、逆に上がったときに売ることがポイントですが、投資家やFPなどプロであっても値動きなどを正確に読み取るのは困難です。

そのため、長期的に投資し放っておくことができる投資プランを立てましょう。

(4)万が一失敗したときに備えた保障を確保する

新NISAは投資です。投資である以上失敗することもあります。

万が一失敗したときに備えて、手元に1年間生活ができる資金を保障として準備しておきましょう。

商品選びや売却タイミングなどで悩んだらプロに相談

商品の選び方や売却のタイミングなど新NISAでわからないことがあれば、お金のプロであるFPに相談しましょう。

違った目線からアドバイスがもらえるので、疑問や悩みを解消することができ、効率的に運用することができます。

運用のコツなど丁寧にサポートしてくれるため、無料相談などを上手に活用してみましょう。

また、私が講師を務める「新NISA制度丸わかりセミナー」の動画をLINE友達限定にて公開しています。

- ✅つみたてNISAの落とし穴

- ✅新NISAの注意点

- ✅実際に私が実践している投資商品

- ✅成功するための鉄則

などリアルな情報がたくさんです。つみたてNISAで損をしている方、これからNISAを検討している方は、ぜひご覧ください。

新NISAに関するQ&A

新NISAに関するよくある質問をまとめたので参考にしてください。

(1)新NISAはいつスタートします?

新NISAは2024年1月から開始します。現行NISAは2023年で終了となるため、現行NISAを始めたい方は、今年中に申し込みましょう。

新NISAから始める方は、今の間に準備を整えましょう。

(2)現行NISAの口座を新NISAに移管する必要がありますか?

現行NISAの口座を新NISAに移管する必要はありません。現行NISAの口座は、新NISAでも自動的に口座開設されます。

注意点としては、現行NISAから新NISAへのロールオーバーは認められていないため、同じ銘柄を運用する場合は、新NISAで商品を購入する必要があります。

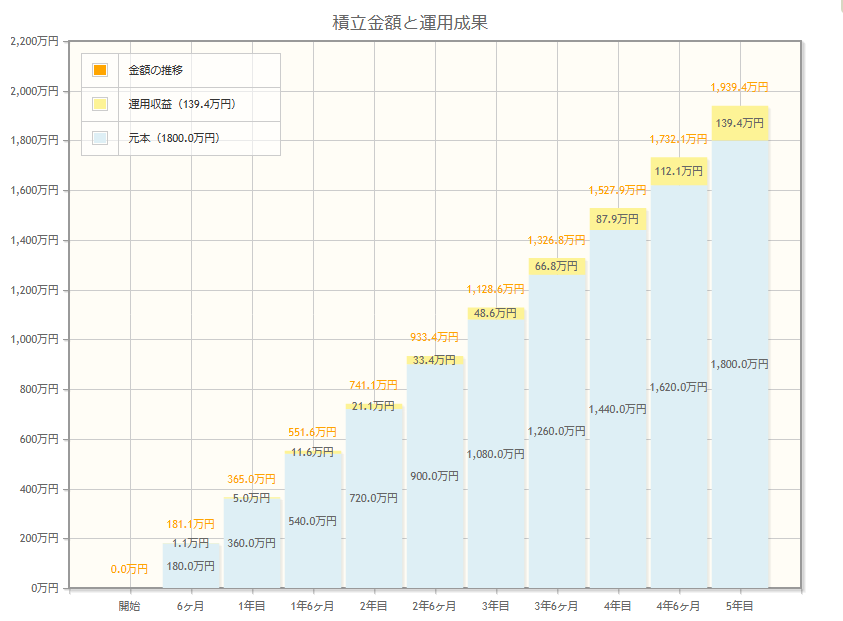

(3)新NISAの1,800万円を最短何年で埋められますか?

新NISAの1,800万円は、最短5年で埋めることが可能です。つみたて投資枠(120万円)と成長投資枠(240万円)を合わせた360万円が年間の投資枠です。

そのため、月30万円ずつ積立投資すれば最速5年で1,800万円満額を使いきれます。

金融庁で行った資産運用シミュレーションを参考にしてください。

(4)「成長投資枠」と「つみたて投資枠」は別々の金融機関で口座作ってもいいですか?

「成長投資枠」と「つみたて投資枠」を別々の金融機関で口座をつくることができません。

現行NISAと同様に、非課税口座の保有は1つだけです。

まとめ

新NISAは改悪であると一部では言われていますが、デメリットを回避し、メリットを活かせば現行NISAよりも投資の幅を広げることができます。

自由度が上がり投資初心者のハードルが高くなりますが、FPに相談するなど、新NISAについて知識を深め、新NISA挑戦してみてください。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者