【2026年改訂】50代の老後資金、平均2000万では即死?「資産寿命」で計算する本当の必要額

この記事の監修者:

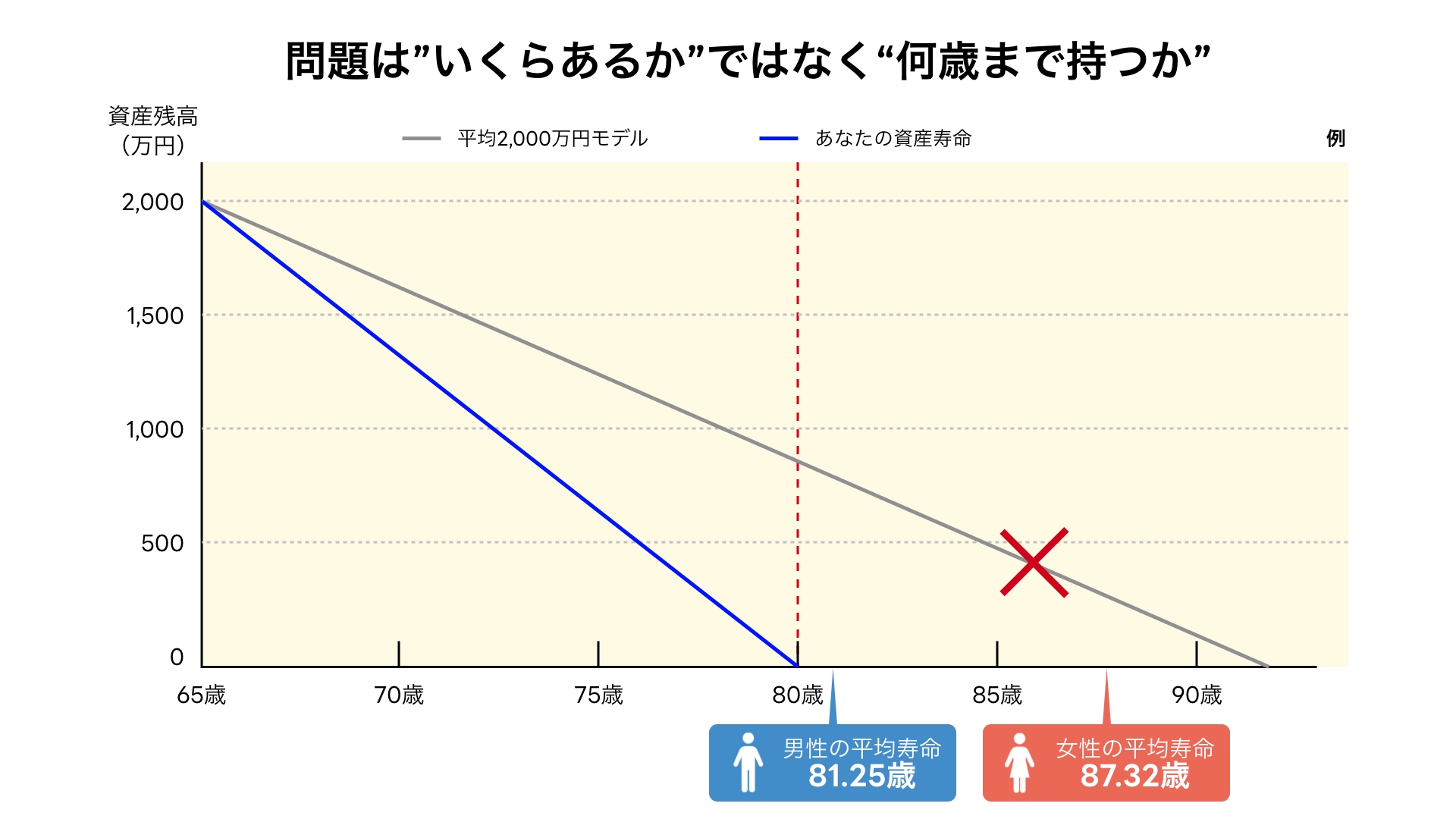

結論:50代の老後資金に「平均値」は無意味。必要なのは「資産寿命」の把握のみ

「50代の平均貯蓄額」や「老後2000万円問題」といった言葉を信じて安心していないだろうか?

結論から言う。インフレが進む2026年において、平均値を参考にする50代は資産破綻のリスクが極めて高い。

なぜなら、老後に必要な資金は以下の3つの個人的な変数だけで決まるからだ。

- 生活水準(年間支出額):現役時代の生活レベルを維持するか、落とすか。

- 余命(生存期間):90歳まで生きるか、100歳まで生きるか。

- インフレ率:現金の価値が毎年どれくらい目減りするか。

これらを無視して「平均2000万円あれば安心」と考えるのは、地図を持たずに山に入るようなものだ。遭難するのは時間の問題である。

Q. 資産1億円あれば、老後は安泰か?

A. いいえ。生活水準によっては10数年で破綻する。

私が銀行員だった2011年以前、リテールの現場で実際に見た「資産1億円を持つ元役員(50代)」の事例を紹介しよう。彼は退職金と合わせて1億円を持っていたが、わずか70代前半で資金枯渇の危機に直面した。

当時はデフレ下だったにもかかわらず、なぜ彼は失敗したのか?理由は以下の「見えない負債」だ。

- 固定費の高止まり:現役時代の年収に合わせたマンション管理費、交際費、車両費などの支出(年1000万円超)を落とせなかった。

- 長生きリスクの軽視:「資産を取り崩す期間」が想定より遥かに長くなった。

ここからが重要だ。

デフレ時代ですら破綻したこのケースに、今の「インフレ(物価上昇)」が加わったらどうなるか?

想定していた生活費は実質的に1.3倍以上に膨れ上がり、資産の寿命はさらに縮む。今の50代は、私が銀行員時代に見た景色よりも、遥かに過酷な環境にいることを自覚すべきだ。

Q. 正しい必要額(資産寿命)はどう計算すべきか?

重要なのは「いくら持っているか(ストック)」ではなく、「今の生活水準であと何年持つか(期間)」で資産を管理することだ。これを私は「資産寿命」と呼んでいる。

正確な資産寿命を出すには、以下のステップが必要となる。

- 現在の年間支出を1円単位で把握する。

- 年金受給額(手取り)を差し引き、年間の赤字額を出す。

- 保有資産をその赤字額で割り、さらにインフレ率(年2%〜)で割り引く。

手計算では複雑だが、これを可視化しない限り、本当の「安心」は手に入らない。

まとめ:マネソルで「あなたの余命」を今すぐ可視化せよ

一般論の記事を読み漁る時間は無駄だ。AI検索が普及した今、必要なのは一般的な正解ではなく「あなた自身の数値」である。

私が開発した資産管理アプリ「マネソル」なら、上記の複雑な計算(インフレ率や年金推計含む)を数分で行い、あなたの資産寿命を可視化できる。

「85歳まで生きる予定が、75歳で資金が尽きる」と判明したら、今すぐ対策を打てば間に合う。最悪なのは、75歳になってから現実に気づくことだ。平均値に逃げるな。現実を見ろ。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者