家購入費用のシミュレーションを紹介|年収別ローンの借入可能額も解説

この記事の監修者:

家の購入を考えている人の中には、以下の疑問や悩みを持っている方も少なくないでしょう。

- ☑家購入者の平均年収はいくらだろう?

- ☑自分の年収だといくらの家が購入できるのか?

- ☑家購入時の費用を抑える方法はあるのか?

今回はこれらの疑問にお答するため、家購入時の平均年収や年収別の家購入可能額などについて解説します。具体的なシミュレーションも紹介していますので、ぜひ参考にしてみてください。

なお、家購入の費用を抑えるためのコツもお伝えしているので、今後のためにも覚えておきましょう。

家購入者の平均年収と基準(新築マンション・中古マンション)

住宅購入を検討するにあたり「平均年収」はいくらなのか、その基準を見ていきましょう。

なお、ここでは「新築マンション」そして「中古マンション」のそれぞれで購入する際の平均年収をお伝えします。

(1)新築マンション購入時の平均年収

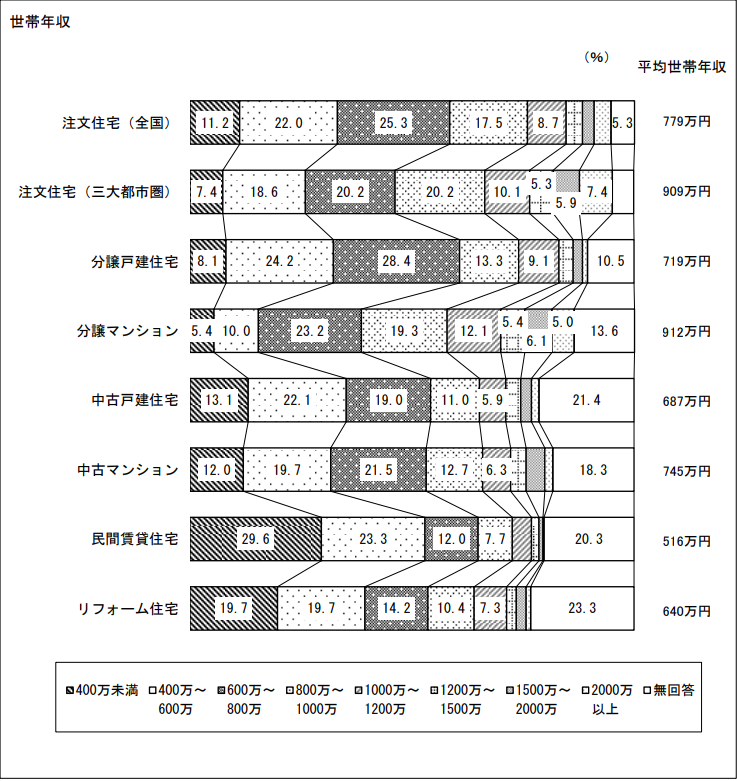

国土交通省の「令和3年度住宅市場動向調査報告書」を確認すると、新築マンション購入時の平均世帯年収は「912万円」でした。

出典:国土交通省「令和3年度住宅市場動向調査報告書」

新築分譲マンションを購入した平均世帯年収は、注文住宅や分譲戸建てと比較しても最も高い結果です。

なお、結果はあくまでも生計を共にする人の「平均世帯年収」なので、夫や妻ひとりで達しているケースもあれば、夫婦共働きで達成している場合も考えられます。

また、一次取得者(はじめて物件を購入する人)と二次取得者の新築マンション購入時の平均世帯年収では、二次取得者の方が高い結果でした。

(※一次取得者:平均852万円/二次取得者:平均1,086万円)

出典:国土交通省「令和3年度住宅市場動向調査報告書」

一次取得者では、30歳前後の若い世代が多いのに対し、二次取得者だと、40歳以上が多く見られるため、年齢的にも貯金額や年収が高くなっているのが理由だと考えられます。

(2)中古マンション購入時の平均年収

「令和3年度住宅市場動向調査報告書」を参考にすると、中古マンション購入時の平均世帯年収は「745万円」という結果でした。

新築マンション購入時の平均世帯年収「912万円」と比較して、下がっています。

この他、東京カンテイの資料をもとに全国平均の年収倍率を比較してみても、新築マンションの8.93倍に対し、中古マンションでは6.54倍となっており下がっていました。

年収倍率とは、年収に対する物件購入価格の比率を示す数値であり、家購入時の1つの目安となるものです。

ただし、家の購入で最も大切なのは自分の年収に見合っているかどうかです。

年収に対して見合っていない住宅ローンを借り入れてしまうと、後々返済や生活が苦しくなる恐れがあるので、注意しなくてはいけません。

家購入でローンを組む際は返済負担率を意識する

家購入後に余裕のある暮らしを送るためには、返済負担率が重要なポイントです。

こちらの章では、家購入で住宅ローンを組む際の目安となる「返済負担率」について解説します。必ず確認するようにしてください。

(1)返済負担率とは?

返済負担率とは「年収に占める年間のローン返済額の割合」のことです。

返済負担率が小さければその分余裕を持てますが、反対に大きすぎてしまうと、生活を圧迫してしまうリスクが高まります。

そのため、住宅ローンを利用する際は、特に返済負担率を意識しましょう。なお、返済負担率は「20%~25%」の範囲が目安です。

25%を超えるようだと、返済が厳しくなる可能性が高まります。

また返済負担率を考える際は、予算を多く見積もってしまう可能性があるため、額面年収ではなく「手取り年収」で判断しましょう。

例えば年収500万円なら、手取り年収は400万円ほどです。そこから年収負担率を考えると「80万円~100万円」の範囲が目安だといえます。

(2)金利別返済負担率の目安(固定金利・変動金利)

返済負担率を考える際は「金利別」に判断するのが大切です。住宅ローンの金利には、主に「固定金利」と「変動金利」があります。

ここでは、それぞれの金利に対する返済負担率の目安をお伝えするので見てみましょう。

①固定金利の目安

固定金利に対する返済負担率の目安は「20%~25%」を意識してください。固定金利とは、借入時から終了時までの金利が固定されるタイプです。

固定金利は返済計画を立てやすい点ではメリットですが、次にお伝えする変動金利と比較して金利が高めなので、その点ではデメリットです。

なお、全期間固定金利のフラット35では、年収400万円未満の場合「30%以下」、また400万円以上では「35%以下」の返済負担率が設定されています。

これらはお伝えした目安と比較して高い数値です。だからといって30%を超える返済負担率でもよいのか、というとそういうことではありません。

選択する際は、しっかりシミュレーションを行った上で検討すべきです。

借り入れ時点で問題ないと感じても、後々ライフスタイルやライフイベントの変化により、返済が厳しくなるケースも考えられるからです。

②変動金利の目安

変動金利に対する返済負担率の目安は「15%~20%」と考えてください。変動金利とは、借入期間中に金利が変動するタイプです。

なお、金利の見直しは通常半年ごとですが、月々の返済額については5年間変わりません。

変動金利は、固定金利などと比較し金利が低いのがメリットです。固定金利の相場が1~2%程度のところ、変動金利は0.4%~0.7%ほどです。

一方で金利上昇のリスクがある点や、返済計画を立てにくい点は、変動金利のデメリットだといえます。

【年収別】家購入可能額

ここでは、年収別に家購入可能額の目安を見ていきましょう。参考となる、住宅ローンの借入金額の目安に注目してみてください。

なお、シミュレーションの前提条件として、以下の返済条件を設けました。

- ☑返済負担率:手取り年収の25%

- ☑金利:年0.475%(変動金利型)

- ☑借入期間:35年

返済負担率は、本記事でお伝えしている目安の上限に当たる「手取り年収の25%」を設定しています。

また金利については、2023年現在も低金利で推移している変動金利を選びました。その他、借入期間は利用者が多い35年を設定しています。

借入金額について分かりやすく理解してもらうため、頭金(自己資金)、住宅資金贈与などの資金は考慮しておりません。

(1)年収300万円のケース

| 額面年収 | 300万円 |

| 手取り年収 | 240万円 |

| 毎月返済額 | 5万円 |

| 年間返済額 | 60万円 |

| 金利 | 年0.475% |

| 借入期間 | 35年 |

| 借入金額の目安 | 1,930万円 |

年収300万円のケースでは、返済負担率を手取り年収の25%で考えた場合、毎月の返済額は5万円(年間60万円)です。

シミュレーションの結果、借入金額の目安は1,930万円となりました。

なお、25%よりもさらに返済負担率を下げた場合、毎月の返済額も下がりますので、当然借入可能額も下がってしまいます。

この他、下の関連記事では、年収300万円の人が住宅ローンを利用する上での注意点をお伝えしています。より詳しく知りたい場合は、参考にしてみてください。

(2)年収500万円のケース

| 額面年収 | 500万円 |

| 手取り年収 | 400万円 |

| 毎月返済額 | 8万円 |

| 年間返済額 | 96万円 |

| 金利 | 年0.475% |

| 借入期間 | 35年 |

| 借入金額の目安 | 3,090万円 |

年収500万円のケースでは、毎月約8万円(年間約96万円)の返済と考えた場合、借入金額の目安は3,090万円という結果でした。

年収500万円の人は、この金額を目安に家購入の計画を立ててみるとよいでしょう。

(3)年収700万円のケース

| 額面年収 | 700万円 |

| 手取り年収 | 560万円 |

| 毎月返済額 | 11万円 |

| 年間返済額 | 132万円 |

| 金利 | 年0.475% |

| 借入期間 | 35年 |

| 借入金額の目安 | 4,250万円 |

年収700万円のケースでは、毎月の返済額が約11万円で、年間132万円の返済と考えた場合、借入金額の目安は4,250万円です。

なお、下の関連記事では年収700万円の人が住宅ローンを利用する上での注意点を解説しています。より詳しく知りたい場合は、本記事と併せて読んでみてください。

(4)年収800万円のケース

| 額面年収 | 800万円 |

| 手取り年収 | 640万円 |

| 毎月返済額 | 13万円 |

| 年間返済額 | 156万円 |

| 金利 | 年0.475% |

| 借入期間 | 35年 |

| 借入金額の目安 | 5,020万円 |

年収800万円のケースでは、毎月の返済額を約13万円とした場合、年間の返済額は156万円です。その際、借入金額の目安は5,020万円となりました。

こちらも、以下の関連記事で年収800万円の人が住宅ローンを組む際の注意点を解説しています。より詳しい内容を知りたい場合は参考にしてください。

実際に家購入(マンション)をシミュレーション

ここでは実際に、新築マンション及び中古マンションを購入する際の、住宅ローンの返済シミュレーションを行います。

それぞれ、借入期間や金利タイプ別に、返済額がどのように変化するか注目してみてください。

(1)新築マンション6,000万円を購入したケース

住宅ローンを利用して「6,000万円」の新築マンションを購入するケースから見てみましょう。借入期間と金利タイプ別にそれぞれシミュレーションします。

①借入期間別にシミュレーション

まずは、住宅ローンの借入期間別にシミュレーションを行いましょう。返済の前提として、以下の条件を設けています。

- ☑借入金額:6,000万円

- ☑変動金利:年0.475%

- ☑返済方法:元利均等返済

- ☑ボーナス払い:なし

- ☑頭金:なし

| 借入期間 | 毎月返済額 | 総返済額 | 利息 |

| 25年 | 21万円 | 6,364万円 | 364万円 |

| 30年 | 18万円 | 6,438万円 | 438万円 |

| 35年 | 16万円 | 6,513万円 | 513万円 |

借入期間が長くなればその分毎月の返済額を抑えることが可能ですが、反対に総返済額、利息が上がります。

なお、毎月の返済額が21万円となる借入期間25年では、安心の返済負担率25%で試算した場合、手取り1,050万円ほどの年収が必要です。

いずれにしても、返済期間が短くなると毎月の支払いが大きくなるため、その点は注意してください。

②金利タイプ別にシミュレーション

次に、金利タイプ別に6,000万円の新築マンションを購入するケースを見てみましょう。変動金利と固定金利で、返済額にどのような違いがあるか注目してみてください。

なお、返済にあたり以下の条件を設けています。

- ☑借入金額:6,000万円

- ☑返済方法:元利均等返済

- ☑ボーナス払い:なし

- ☑頭金:なし

- ☑借入期間:35年

| 金利 | 毎月返済額 | 総返済額 | 利息 |

| 変動金利 (年0.475%) | 15万円 | 6,513万円 | 513万円 |

| 全期間固定金利 (年2.49%) | 21万円 | 8,995万円 | 2.995万円 |

返済期間と比較し、金利タイプによる総返済額や利息の違いは大きいです。

特に固定金利については、2022年12月の金融政策決定会合にて、長期金利の変動幅が拡大した影響により、各金融機関で引き上げられています。

なお、本記事のシミュレーションで使用している三井住友銀行の全期間固定金利については、2%を超えており特に高い印象です。

変動金利と固定金利のどちらがよいかについては断言できませんが、現時点(※2023年2月)では変動金利の方が利用しやすい印象です。

(2)中古マンション4,000万円を購入したケース

次に「4,000万円」の中古マンションを購入するケースも見ていきましょう。

①借入期間別にシミュレーション

まず、借入期間別のシミュレーションでは以下の前提条件を設けています。

- ☑借入金額:4,000万円

- ☑変動金利:年0.475%

- ☑返済方法:元利均等返済

- ☑ボーナス払い:なし

- ☑頭金:なし

| 借入期間 | 毎月返済額 | 総返済額 | 利息 |

| 25年 | 14万円 | 4,242万円 | 242万円 |

| 30年 | 12万円 | 4,292万円 | 292万円 |

| 35年 | 10万円 | 4,342万円 | 342万円 |

4,000万円の中古マンションの方では、借入期間を35年とした場合、毎月の返済額は10万円ほどで、利息分は342万円という結果になりました。

なお借入期間が短くなると、毎月の返済額は上がってしまいますが、総返済額そして利息は抑えられます。

いずれにしても、返済が生活を圧迫するようでは意味がありませんので、無理のない返済期間、返済額を検討する必要があります。

②金利タイプ別にシミュレーション

次に、金利タイプ別に4,000万円の中古マンションを購入したシミュレーションも見てみましょう。なお以下の前提条件を設けています。

- ☑借入金額:4,000万円

- ☑返済方法:元利均等返済

- ☑ボーナス払い:なし

- ☑頭金:なし

- ☑借入期間:35年

| 金利 | 毎月返済額 | 総返済額 | 利息 |

| 変動金利 (年0.475%) | 10万円 | 4,342万円 | 342万円 |

| 全期間固定金利 (年2.49%) | 14万円 | 5,996万円 | 1,996万円 |

表の金利は、どちらも2023年2月時点の三井住友銀行の値ですが、変動金利と比較し、固定金利の総返済額は2千万円近く多いのがわかります。

変動金利と固定金利のどちらがよいか、という点については将来の予測が確実ではないため断言できません。変動金利が今後上がる可能性も否定できないため、ライフイベントやライフプランを優先し、購入のタイミングを見極める方が重要だと言えます。

なお、弊社16,000の顧客データを基にお金の管理アプリ「マネソル」(特許あり)を開発しています。こちらのアプリでは家計簿管理はもちろん、ご自身のデータに基づいたシミュレーション機能もついています。住宅ローンなどは金利、返済期間、自己資金などの条件を変更して何度でもシミュレーションすることができます。自分の最適な返済プランを知りたい方は、ぜひ「マネソル」(特許あり)を活用してみてください。

また、「マネソル」(特許あり)にご登録いただくと、弊社FPと無料相談することができます。実際に弊社にご相談頂いたマイホーム購入の予算の立て方の相談事例を公開していますので、ぜひ合わせてチェックしてみてください。

家購入時費用を抑える4つのコツ

ここでは、家購入時の費用を抑えるための4つのコツを解説します。諸費用の抑え方や、住宅ローンの総返済額を抑えるための頭金についてなど、確認してみてください。

(1)諸費用を抑える

まずは、土地や建物といった購入価格以外に発生する「諸費用」を抑えるポイントから見ていきましょう。

①仲介手数料が安い不動産会社を選択する

諸費用を抑えるコツとして「仲介手数料が安い不動産会社を選ぶ」というのがポイントです。

仲介手数料とは、物件の売却や購入が成立した際に不動産会社に支払う報酬のことです。

仲介手数料には上限が設けられており、不動産会社はこれを超える費用を請求できません。反対にいえば、決められた上限以下であれば無料でも構わないということです。

とはいえ、無料だから必ずしもお得というわけではなく、他の名目で請求されるケースもあるため見極めが必要です。

また、仲介手数料の値引き交渉を試みてもよいでしょう。例えば、端数分をまけてもらうといった交渉が行えます。

ただし、すでに仲介手数料の合意があった後に値引き交渉を試みると、不動産会社との信頼関係が崩れる懸念があるので、交渉するのであれば早いタイミングがベストです。

②登記を可能な限り自分で行う

不動産取得時に行う登記手続きを「可能な限り自分で行う」のも、諸費用を抑えるのに効果があります。

登記申請については、専門知識が必要で手間もかかるため、通常だと司法書士に依頼します。その際、司法書士への報酬は通常5万円前後かかるのが一つの目安になります。

ご自身で登記申請をすればその費用を節約することができますが、不慣れの作業で手間や時間をかかってしまうこともありますので、費用対効果で考えるといいでしょう。

③火災保険の補償範囲を見直す

家購入の諸費用を抑えるポイントとして「火災保険の補償範囲を見直す」のも効果的です。

火災保険には、地震・水害・自然災害など、複数の補償に対応した商品が存在します。

だからといって、なんでもかんでも追加してしまうと、費用がかかってしまうためおすすめしません。

例えば、購入する物件の近くに海や川、山などが無いようであれば、水災のリスクは低いと考えられるでしょう。

火災保険の補償範囲を設定する際は、物件周辺のハザードマップを確認した上で、金額と必要性を考慮し選ぶといいでしょう。

④諸費用ローンを利用する

諸費用を抑えるなら「諸費用ローン」を利用するのも1つの方法です。一般的に、家を購入する際には「物件価格の5%~10%」の諸費用がかかります。

例えば3,000万円のマンションを購入するのであれば、150万円~300万円の諸費用がかかるイメージです。

一方、金融機関によっては、その諸費用に対するローンを提供しているケースもあります。それを利用できれば、自己資金ゼロでも家購入が可能です。

ただし、諸費用ローンは通常の住宅ローンより金利が高くなっているのと、自己資金が少ないとローン返済額が大きくなるため、総合して判断する必要があります。

他にも、不動産購入時にかかる諸費用の目安について知りたい場合は、下記記事を合わせてお読みください。

(2)頭金を準備し返済総額を抑える

家購入時の諸費用を抑えるコツとして「頭金を準備して返済総額を抑える」というのもポイントです。

頭金を自己資金で用意せずとも、フルローンを利用して、不動産を購入する方法もあります。

ですがその場合、毎月の返済額や金利が高くなってしまう点がデメリットです。反対に、頭金が用意できるのであれば、借入額が減り毎月の返済負担額も減らせます。

通常頭金は物件価格の「10%~30%」が目安です。頭金の支出が多すぎても、家計を圧迫してしまう恐れがあるため、バランスが大事です。

(3)家購入価格を抑える

家購入時の費用を抑えるためには、家自体の購入価格を抑えることも一つの選択肢です。例えば、新築物件と比較し価格が安い中古物件を選ぶといった選択肢があります。

割安な中古物件を購入し、余剰金でリフォームやリノベーションを行うことも可能です。

しかし、不動産は大きなお買い物です。購入してから後悔しないためにも、自分が購入したいのはどんな物件か、妥協できる条件は明確にするといいでしょう。

(4)勤務先の住宅支援制度や親からの資金援助を受ける

家購入費用を抑える方法には「住宅支援制度」の利用や、親からの「資金援助」を受けるといった手段もあります。

企業によっては、従業員に対して住宅ローンの補助や、引っ越し手当といった住宅関連補助を行っているケースがあります。

例えば、住宅ローンの一部補助の目的で支給される住宅手当では、労働者1人に対して月に17,000円ほどの支給が行われています。(参考:厚生労働省「令和2年就労条件総合調査 結果の概況」)

また家購入の際に、親や祖父母から資金援助を受ける際には「最大1,000万円」が非課税で贈与される措置もあります。(参考:国土交通省「住宅取得等資金に係る贈与税の非課税措置」)

家購入時の費用を抑えられるチャンスなので、利用できる制度は積極的に活用しましょう。

まとめ

今回は、家購入者の平均年収や返済負担率の重要性、年収別の家購入シミュレーションなどについて解説しました。

自身の年収(世帯年収)から、毎月の返済額や物件価格のイメージがつかめたでしょうか。

ご自身で返済シミュレーションを立てるのに不安がある方、2万件以上の相談実績がある不動産の専門知識を有する弊社FP(ファイナンシャルプランナー)に相談してみてください。

あなたのライフプランやライフイベントをもとに、適切な住宅ローンの組み方から、資産運用まで幅広くアドバイスさせていただきます。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者