不動産購入時の諸費用は高い?目安や内訳、確定申告の流れをご紹介

この記事の監修者:

不動産購入は人生で一番高い買い物といわれています。

そのため、物件価格に注目しがちですが忘れてはいけないのが「諸費用」です。

実は諸費用は思っていたより高額になりやすいため、諸費用を含めた資金計画が大切です。

そこで今回は、不動産購入時にかかる諸費用の目安や内訳、支払いのタイミングや確定申告の流れなどをご紹介します。

不動産購入時にかかる諸費用の目安は?

不動産を購入するためには「売買価格」以外に「諸費用」が必要になります。その中に各種の「税金」も含まれています。

一般的には不動産を購入するときの諸費用の目安は、下記のようになっています。

【諸費用の目安】

| 新築住宅 | 物件価格の3~7% |

| 中古住宅 | 物件価格の6~13% |

著者作成

新築住宅は売主から直接購入するケースがほとんどのため、仲介手数料の支払いがないことから、中古住宅と比較して諸費用の%は低くなりますが、物件価格に比例しているため諸費用が高くなります。

例えば、3,000万円中古住宅の諸費用の目安は「180万円~390万円」に対して、4,000万円の新築住宅であれば「240万円~520万円」になります。

なお、一般的に諸費用は手元の資金で支払います。つまり、現金での支払いになります。

中には金融機関によって、諸費用を含めて住宅ローンを組むことも可能ですが、その場合審査が厳しくなるのと、金利が高くなるリスクがありますので注意する必要があります。

不動産購入時の諸費用や税金の内訳

続きまして、不動産を購入するときに具体的に支払う諸費用や税金の内訳をご紹介します。

(1)諸費用の一覧

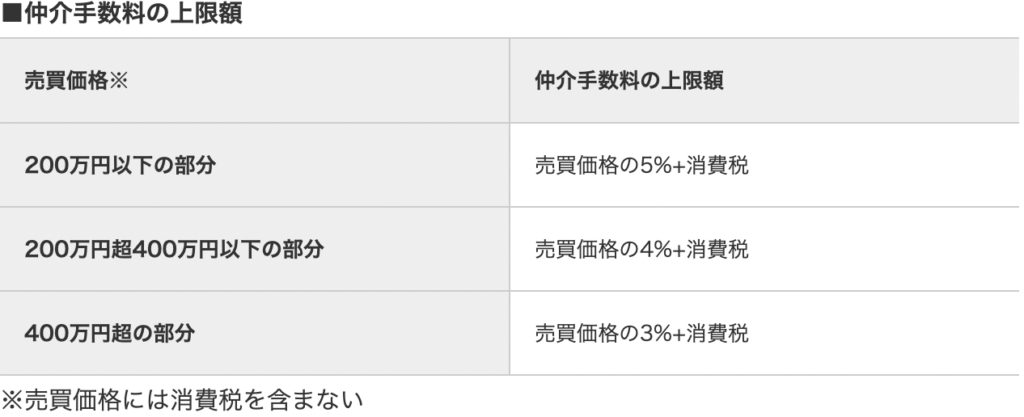

①仲介手数料

売買が成立した際に不動産会社に支払う成功報酬です。

そのため、物件を案内されたり、資金計画の相談をしたり、媒介契約を結んでいたとしても売買契約が成立しなければ支払う必要はありません。

仲介手数料は、宅建業法で下記表のように上限のみ定められています。つまり、不動産会社さえよければ、上限金額より安い金額、もしくはゼロ円でも問題ありません。仲介手数料ゼロ円キャンペーンを見かけたらぜひ活用して頂きたいです。

出典:SUUMO

速算式として、「(売買価格×3%+6万円)×1.1(消費税10%)」を活用することが多いです。例えば、4000万円の物件を購入した場合は、仲介手数料の上限は「138.6万円」になります。

(4000万円×3%+6万円)×1.1=138.6万円

なお、仲介手数料がかかるのは不動産の仲介会社に依頼した場合のみです。新築物件は直接売主から購入するケースがほとんどなので、仲介手数料はかからないです。

手付金は売買契約時に売主に支払うお金であり、売買金額の一部になります。

②手付金

手付金の相場は「物件価格の5%~10%」です。

現金で支払うため、契約前に事前に準備しておきましょう。

なお、契約時までに指定された現金を準備できない場合には、不動産会社に手付金の金額を減らせないか相談することも可能です。

ただし、注意点としては、手付金は買主側の一方的な理由によって解約した場合には戻ってきません。例えば「親に反対されたので解約したい」などの理由があてはまります。

③頭金

頭金は、決済時に支払う物件価格の一部の費用です。

しかし、頭金は必ず支払う必要はありません。教育費やイベント費のために頭金を支払わず現金をある程度手元に残すご家庭も多いです。

ですが、頭金を支払うことで「金利の優遇」や「住宅ローンの借入額を減額」できるため、利息を減らし総支払い額を抑えるメリットがあります。

そのため、ご家庭のライフスタイルによって頭金を支払うか十分に確認することが重要です。

頭金を支払うか、例え支払うにしてもいくらが妥当なのかについては悩まれる方も多いです。その場合はぜひ弊社のFPに相談してみてください。

④住宅ローン関連の費用

住宅ローンを契約する際にかかる費用には「事務手数料」「保証料」「団体信用保険料」などがあります。

保証料は無料な金融機関も多く、事務手数料の金額にも各社で差があります。

よって、正確な費用を把握したい場合は、ご利用予定の金融機関にて確認してみてください。

団体信用保険は、住宅ローンを借りた人が「死亡または高度障害」になった場合に、残りの住宅ローンが免除される生命保険です。

ご自身の状況に合わせて、「がん保証団信」や「7大疾病保証」、「全疾病保証」などの追加できるオプションの内容も確認するようにしましょう。

なお、一般的には団体信用生命保険は保険料の支払いがなく、金利の上乗せになります。つまり、加入しない人より金利が少し高くなるイメージです。

⑤火災・地震保険料

住宅ローンを契約した場合、火災保険への加入が必須になります。

火災保険に加入した前提で地震保険に加入することができます。保険料は購入した物件の構造によって異なります。

また、洪水による浸水など「保障内容」や「支払い方法」、「契約期間」などによって料金が異なります。

費用を抑えるためには必要な保障だけにし、一括支払いがおすすめです。

⑥司法書士への報酬

不動産を購入する際には、自分の不動産であることを証明するため、所有権や抵当権の登記手続きをおこないます。

ご自身で手続きをすることも可能ですが、書類などが煩雑のため一般的には専門的な知識がある司法書士に依頼することが多く、そのため報酬を支払うことになります。

報酬額に明確な決まりはありませんが、目安は「10万円前後」になります。

⑦引っ越し費用

引っ越し費用は「引っ越しする時期」と「移動距離」、「運ぶ荷物の量」で異なります。

繁忙期である「2月~4月」が高くなる傾向があります。

価格を抑えるためには、繁忙期を避け不必要な荷物は事前に処分しておくことがポイントです。

⑧家具家電購入費用

すでに使用している家電や家具を利用するため、出費は少なくてすむと考える人も多いです。しかし「カーテンが新居のサイズに合わない」「照明やエアコンが部屋数に足りていない」など追加費用が意外とかかる恐れもあります。

エアコンは部屋の広さにもよりますが1台「10万円前後」します。大きな出費となるため何台必要になるのか確認してみましょう。

(2)税金の一覧

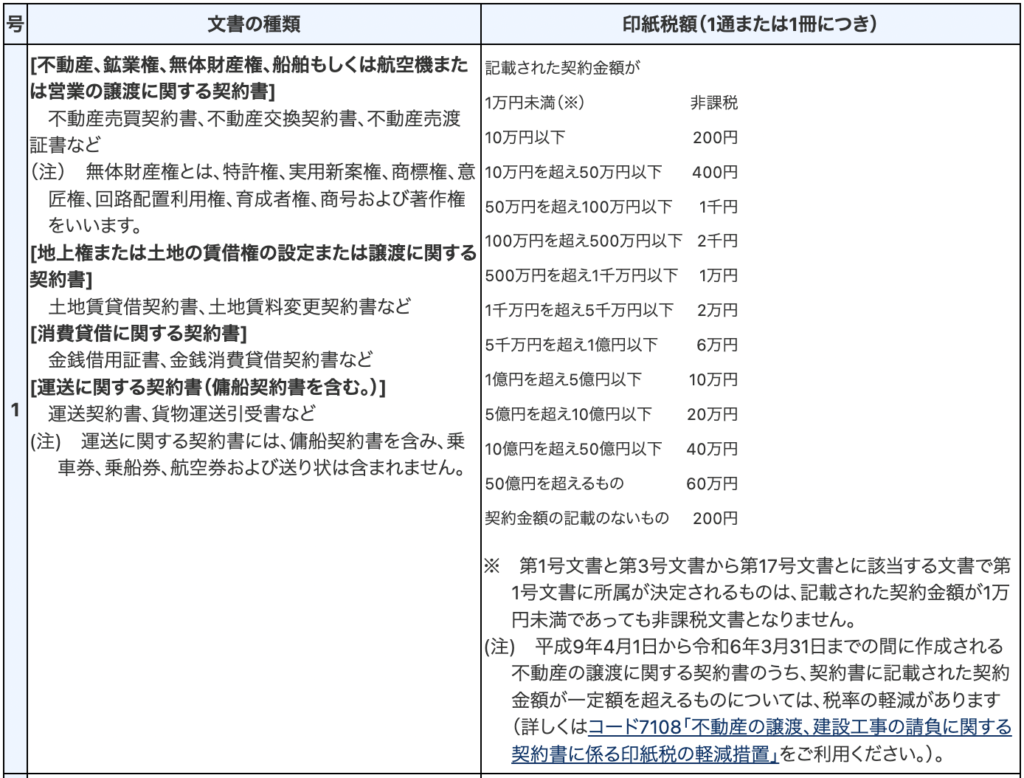

①印紙税

印紙税は「売買契約書」や住宅ローンを契約する際の「金銭消費貸借契約書」に貼る収入印紙で納めます。

売買金額によって貼る印紙代も異なります。

例えば売買価格が「1,000万円越え5000万円以下」であれば「2万円」、「5000万円超え1億円以下」であれば「6万円」です。

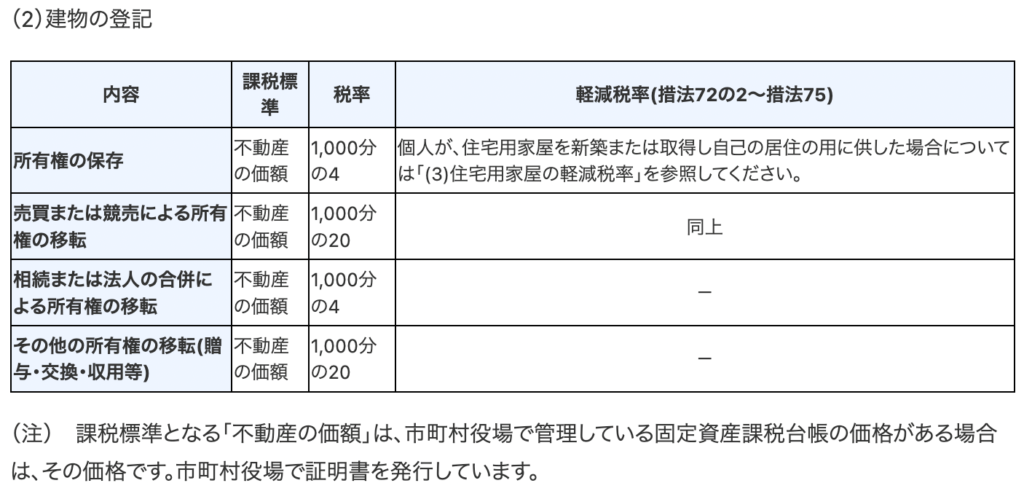

②登録免許税

登録免許税とは「所有権保存登記」「所有権移転登記」「抵当権設定登記」をした際にかかる税金です。

購入した不動産の所有者や抵当権を登記します。

費用は下記の表よりご確認ください。

なお、住宅用の軽減措置もあります。詳しくは国税庁の「登録免許税の税額表」よりご確認ください。

③不動産取得税

不動産取得時に1度だけ支払う税金です。

計算方法は、原則4%ですが令和6年3月31日まで軽減税率が適用され住宅であれば「課税標準額×3%」です。

詳しくは国道交通省の「不動産取得税に係る特例措置」よりご確認ください。

④固定資産税・都市計画税の清算金

固定資産税・都市計画税は毎年1月1日の時点で土地や住宅の所有者が支払います。

そのため、不動産を購入すると固定資産税・都市計画税を売主と精算する必要があります。例えば、6月23日に決済する場合は、その年の固定資産税・都市計画税の金額を365日に割って、6月23日〜12月31日の日数を掛け算した金額を売主に支払います。

なお、固定資産税・都市計画税の計算方法は「課税評価額×税率(1.4%+0.3%)」です。

諸費用を支払うタイミングは?

(1)売買契約時の諸費用

売買契約時に「手付金」と「仲介手数料」、契約書に貼る「印紙代」を支払います。

仲介手数料は「契約時に50%」「決済時に50%」支払うケースと「決済時に100%」支払うケースがあります。

不動産会社によって異なるので媒介契約時に確認するといいでしょう。

(2)決済時の諸費用

決済時には「頭金」や「司法書士への報酬」、「登録免許税」や「固定資産税・都市計画税」の清算金、「住宅ローン関係費」や「火災保険・地震保険料」を支払います。

支払う金額や項目が多くなるので、どの項目にいくら必要になるのか事前に確認しておきましょう。

(3)引き渡し後の諸費用

引き渡し後に「不動産取得税」や「引っ越し費用」がかかります。

引き渡し後すぐに引っ越しをする場合には、決済前に引っ越し業者や水道・電気会社に依頼する必要があります。

不動産購入前に諸費用をシミュレーション

不動産購入時の諸費用は高くなりやすいため、事前に諸費用がいくらになるのかシミュレーションすることが大切です。

総費用を確認することでいくらの不動産を購入できるかの判断がしやすくなります。

なお、不動産会社はできるだけ高い金額の物件を購入してもらった方が、売上が上がります。しかし、購入時に支払えたとしても、購入後のライフスタイル変更により、住宅ローンの返済ができなくなるケースも多くあります。後悔しないためには、事前にファイナンシャルプランナーにセカンドオピニオンをすることをオススメします。

また、弊社には16,000件の相談データを元に開発された、簡単に資産管理ができる「マネソル」(特許あり)というアプリがあります。銀行などの金融機関とのデータ連携ができることから、家計簿の機能から詳細の資産管理まで一元管理することができます。不動産購入など自分のライフプランを何度でもシミュレーションすることができますので、お金をちゃんと管理したいという方はぜひ活用してみてください。

不動産購入後は確定申告で住宅ローン控除

不動産取得後には確定申告をするようにしましょう。

確定申告することで住宅ローン控除を受けることができます。

(1)確定申告の手続きや流れ

不動産購入後の翌年「2月15日~3月15日ごろ」に、所轄の税務署で確定申告できます。

また、税務署まで行かなくても「e-tax」でネット上だけで申請することも可能です。

確定申告することで新築住宅なら13年間、中古住宅なら10年間「所得税」や「住民税」から住宅ローン控除を受けることができます。

住宅ローン控除の計算方法は「年末の住宅ローン残高×0.7」です。

新築なら「最大455万円」中古なら「最大210万円」控除される大変お得な制度なため、忘れずに申請しましょう。

(2)必要書類

確定申告をする際に必要な書類をまとめました。

| 必要書類 | 内容 |

| 確定申告書 | 税務署の窓口や国税庁のHPで取得 |

| 本人確認書類 | マイナンバーカードや免許証、パスポートなど |

| 登記事項証明書 | 法務局で取得 |

| 源泉徴収票 | 勤務先で取得 |

| 残高等証明書 | 契約した金融機関から取得 |

| 売買契約書または工事請負契約書 | 契約時に不動産会社から取得 |

| その他 | 認定住宅や補助金を利用する場合にはその証明書 |

著者作成

まとめ

今回は、不動産購入時にかかる諸費用と税金の目安や支払いのタイミング、確定申告の流れなどを紹介しましたが、参考になりましたでしょうか。

物件価格以外にも支払う金額が多いため「総費用がいくらになるのか」「返済額に無理はないか」資金計画をおこなうことが重要です。ご自身で試算することが難しい方は、ぜひ一度弊社のFPに相談してみてください。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者