不動産投資の7つのメリットと4つのデメリット!成功するコツも解説

この記事の監修者:

今は金融機関にお金を預けておいても、わずかな利息しか付かない低金利時代、不動産投資して資産価値を増やせないかと考えている方も多いのではないでしょうか。

しかし不動産投資には、デメリットやリスクもあるので、失敗したらと不安を感じている人もいるでしょう。

不動産投資はコツをしっかり掴めば、賃料収入を得られるだけでなく、節税になるなどさまざまなメリットを享受できる可能性があります。

そこで本記事では不動産投資のメリットとデメリット・成功する秘訣などについて解説します。

そもそも不動産投資とは

不動産投資は、不動産を購入し運用することで収益を得る投資方法です。

利益を得る方法には、家賃収入や敷金・更新料などのインカムゲインと物件を売却時に得られる売却益(キャピタルゲイン)の二つがあります。

インカムゲインを目的とする投資には、アパートやマンションの一棟投資・区分投資・ワンルームマンション投資・戸建て住宅投資・事務所や駐車場経営への投資などがあります。

インカムゲインは、大きな利益を望むのは難しいですが、長期にわたり安定した利益を期待できます。

キャピタルゲイン投資は、大きな利益を期待できますが、リスクも大きいため投資初心者にはおすすめできない方法です。

不動産投資には、現物資産ではなく間接的に分散投資する方法もあります。

不動産投資会社の組成するファンドやREITなどの投資商品に分散投資すれば、リスクを回避できます。

REITは、少額から不動産投資ができることが特徴の投資信託で、投資初心者でも始められるためオススメの資産運用方法といえるでしょう。

また、実物投資として不動産クラウドファンディングという、1万円からスタートできる少額投資ができる投資商品もあります。ただ、商品が少ないため、すぐ完売してしまうのがデメリットと言えます。

なお、不動産投資の種類について詳しく知りたい方は、下記記事を参照にしてみてください。

不動産投資をする7つのメリット

不動産投資は、単に家賃収入を得るだけでなくさまざまなメリットが期待できます。

(1)家賃収入という副収入を得ることができる

FXや株式投資などは、ハイリスクハイリターンを言われますが、不動産投資は長期にわたって家賃という安定収入を期待できます。

本業の収入に加えて副収入を得られるため、生活費の補填や趣味・老後資金などに回せるお金が増えるでしょう。

良い物件を手に入れ優秀な管理会社に管理を依頼すれば、所有しているだけで家賃収入という不労所得を得られます。

そのため副業として不動産投資する人にとっては、手間のかからないおすすめの投資手法といえるでしょう。

(2)融資を活用して少ない自己資金から始められる

不動産投資は、預貯金などの自己資金が少なくてもレバレッジ効果(てこの原理)により多額の不動産投資ローンを借りられます。

ローン契約者の属性が良く優良な投資物件であれば、物件購入時に借入金だけで手に入れることもできます。

不動産投資ローンで物件を購入し、手元に多額の資金を確保することにより、リスクや不意の出費にも備えられます。

(3)所得税、住民税の節税効果を得られることがある

不動産投資すれば、家賃などの収入から減価償却費や修繕費用・管理費など経費計上できるため、赤字計上することができれば所得税と住民税を節税できます。

また不動産所得は総合課税なので、不動産投資で発生した赤字は、給与所得などと相殺(損益通算)し、所得税や住民税の節税対策が可能になります。

(4)相続税対策、贈与税対策になる

相続の場合、土地や建物などの不動産は実勢価格より低く評価されるため相続税対策や贈与税対策として有効です。

一般的に建物部分は相続税評価額の60%前後、土地の場合は70~80%程度が目安です。

したがって不動産物件で所有すれば現金で保有するよりも、相続税や贈与税を低く抑えられます。

不動産投資をする際の節税の仕組みについて詳しく知りたい方は、下記記事を参照にしてみてください。

(5)長期にわたり資産形成することができる

アパートやマンション経営は、通常長期にわたって安定した収入が期待できます。

そのため長期的視野に立った資産形成が可能で、年金代わりに利用できます。

月々の家賃収入は、公的資金を補完できる収入源となり、豊かな老後を実現できるでしょう。

(6)団体信用生命保険による生命保険代わりになる

不動産投資ローンを組んで物件を購入する場合、一般的に金融機関から団体信用生命保険(団信)への加入を義務付けられます。

ローンを完済していない間に万が一契約者が死亡したり、高度障害になった場合は、不動産投資ローンの残債は保険会社が支払ってくれます。

遺族は不動産投資ローンの支払いから免れ、物件は遺された家族のものになります。

遺族はアパートやマンションを手に入れ、毎月安定した家賃収入を得ることができるでしょう。

団体信用生命保険は通常の生命保険とは違い、ご遺族の方は保険金を受け取るのではなく、無残債の不動産を受け取ることになります。

不動産は安定した家賃収入が得られるのと、相続税対策にもなるため、通常の生命保険よりメリットが大きいと言えるでしょう。

(7)管理依頼によって本業が忙しくても継続しやすい

優秀な管理会社に物件の管理を依頼すれば、アパートやマンションの運営・管理全般を安心して任せられます。

物件のオーナーは審査や契約・修繕などの専権事項だけ関われば良く、日常の管理はすべて良きパートナーである管理会社が行ってくれます。

そのためオーナーは本業を持っていても、比較的簡単にアパートやマンションの経営ができます。

不動産投資をする4つのデメリット

不動産投資は、メリットばかりではなく注意点もあります。さまざまなリスクやデメリットがあるため対策を講じて始めましょう。

(1)空室リスク、金利上昇リスクなどのリスクがある

不動産投資においては、下記の通りさまざまなリスクがあります。

①空室リスク

リスクを減少するためには、あらかじめしっかり物件情報を調査して立地のいい不動産購入する・優秀な管理会社に依頼するなどのリスクヘッジを講じることが必要です

②家賃滞納リスク

家賃滞納リスクに対応するには入居審査を厳格に行い、家賃督促をきちんと行うこと家賃保証会社を利用することなどが挙げられます。

③物件老朽化リスク

物件老朽化に対するリスクには定期黄なメンテナンスを行うこと・耐震補強をすることなどの対策を打つことでリスクを軽減できます。

しかし経年劣化リスクは完全に回避できないため、最小限に抑えることが必要です。

④金利上昇リスク

金利上昇リスクに対応するには、固定金利を選択すること・キャッシュフローを確保することなどによりリスク回避が可能です。

またデフレ時には変動金利が有利ですが、インフレ時には金利が上昇し不動産の価格変動し、価値が目減りする恐れがあります。

⑤売却価格の下落リスク

売却価格の下落リスクとは、物件価値が景気変動や競合物件の建設・需給バランスにより下落し、考えていた価格より低い価格でしか売却できないリスクを言います。

売却価格下落リスクに対応するためには、将来的にも需要が期待できるエリアにある物件を購入することです。

⑥災害リスク

災害リスクに対応するためには、ハザードマップを確認して自然災害が起きにくいエリアに物件を購入すること・耐震基準をクリアしている物件を購入することです。

また火災保険や地震保険に加入し災害が生じても保証を受けられるよう検討しておくことも重要です。

不動産投資のリスク及び回避策について詳しく知りたい方は、下記記事を参照にしてみてください。

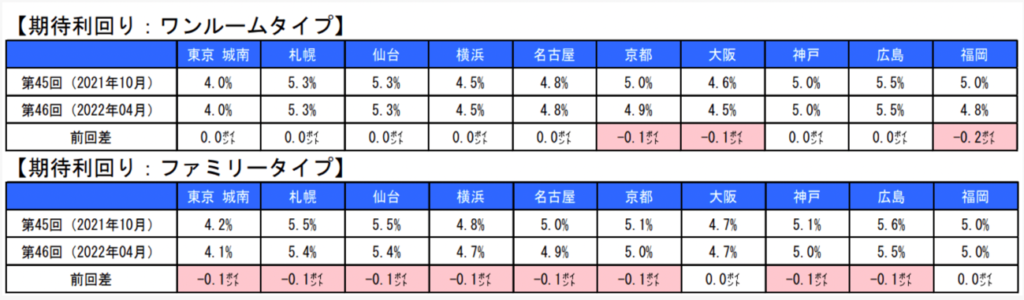

(2)高利回りの期待ができない

不動産投資は一般的にはミドルリスク・ミドルリターンの投資法といわれ、高利回りは期待できないため、高利回り物件は注意して購入する必要があります。

一般的には不動産投資の期待利回りは下記のようになっています。

利回りが高い物件だからと言って、交通の便の悪い地域に物件を求めたり老朽化した物件を購入すると、入居率を高めることは難しくなります。

したがって多少利回りが良くなくても、最寄駅から歩いて10分以内の人気のエリアで新築物件を求めるようにしましょう。

不動産投資は儲からないと言われている理由について詳しく知りたい方は、下記記事を参照にしてみてください。

(3)金額が高いため流動性が比較的低い

不動産価格は高額なため、一般的に売買が頻繁に行われることは少なく、ほかの金融商品と比べると流動性はよくありません。

そのため売りたいときに売れない恐れがあります。

特に物件選びを間違えたケースでは、基本的に売却が難しくなることを覚えておきましょう。

(4)固定資産税など維持する費用がかかる

不動産投資では、初期費用として仲介手数料や頭金・税金・内装のリフォーム費用などがかかります。

また経営を始めると、固定資産税や都市計画税・火災保険料・地震保険料・定期的修繕費・管理費用などさまざまな維持管理費が掛かります。

特に頭金などの初期費用を多額に投入すると、購入後に修繕費や空室の発生などで費用負担が非常に大きくなり、資金繰りが悪化し経営が成り立たなくなる恐れもあります。

したがって不動産投資をする際には、状況をしっかり把握し諸費用をあらかじめ想定して計画的に不動産投資しましょう。

不動産投資で成功するためのコツ

不動産投資で成功するためには、次のようなポイントに留意する必要がありますが、不明な点はプロの意見を聞くようにしましょう。

(1)不動産投資の仕組みについて理解する

賃貸経営の業務は物件の選定から始まって、入居者募集・物件購入・賃貸契約・回収業務・建物メンテナンス管理・退去時の確認・設備の修繕など日々多岐にわたる仕事があります。

また不動産投資は賃料収入を考えるだけでなく、税金や火災保険料・修繕積立金・管理費用などに費用計上する必要があります。

これらの業務や仕組みを十分理解し適切に管理することで、不動産投資で成功する可能性は高くなります。

(2)基礎知識を学習する

不動産投資を行うには、物件や賃貸管理会社の選定・資金計画・ローン返済・融資期間・リスク回避策・利回り・出口戦略・税務などさまざまな知識が必須です。

不動産投資の基礎知識は、金融機関や不動産会社が行う無料のセミナーや個別相談会・書籍・インターネットなどにより習得できます。

(3)常に情報収集する

不動産投資を始める前には一般的に情報収集を行いますが、始めた後も常に情報収集することは大切です。

例えば周辺環境の変化により、賃貸需要や物件自体の価値が大きく変わります。

また法律や税率などが変われば、賃貸経営に大きな影響を及ぼすこともあるでしょう。

さらに金利変動に連動して、ローン返済額が増えることもあるため、景気動向についても注意する必要があります。

以上のように不動産投資を取り巻く環境は常に変化しているため、情報収集を怠ってはいけません。

(4)投資目標を明確にする

不動産投資で成功するには、投資目的と投資目標を明確化しそれに基づいて着実に実行していくことです。

投資目的は人によって異なり、資産形成・節税・私的年金代わり・リスク分散などさまざまです。

投資目的を明確化することで、対象とする物件や利益目標・投資金額など具体的なアクションプランを立て、適切な行動をとることが可能になります。

(5)高利回りなどのおいしい話にすぐ飛びつかない

不動産投資では、高利回りやキャピタルゲインを期待できるような話が多くありますが、じっくり考えて投資しましょう。

地方の物件や老朽化した中古物件は高利回りのメリットがありますが、長期間空室が続くリスクは高くなります。

特に耐用年数を超えた物件は慎重に比較検討しないと、安く物件を手にできたが部屋が埋まらないということにもなりかねません。

(6)いい物件に出会えたらすぐに決断ができる

いい物件はどの投資家も探しており、都心の立地条件の良い物件は市場に出たとたんすぐ売却されてしまうことは往々にしてあります。

したがって買い手としては購入条件を事前にピックアップしておき、相場より安く収益性の期待できる物件に出会えたら、すぐに売買契約を結べるようにしておくことが大事です。

(7)ムリな借入れをしない

年収を大きく超えた無理な借り入れをすると、銀行などの金融機関に不動産投資ローンを返済できなくなる恐れがあるためやめましょう。

不動産投資では、少ない資金でレバレッジを効かせて多額の借入をすることが可能です。しかし余裕資金を保持して経営しないと、空室率増加などのリスクに対応できずキャッシュフローが回らなくなり多額の損失を被る恐れがあります。

不動産投資する時に年収いくら必要かについて把握しておきたい方は、下記記事を参照にしてみてください。

(8)信頼できる専門家がいる

不動産投資は専門知識が必要になることもあり、難しい問題については自分で判断せず専門家のアドバイスを受けることが必要です。

入居者管理や物件管理については、経験豊富な不動産管理会社のアドバイスが欠かせません。

また法律については弁護士、税金については税理士、登記については司法書士に相談することも大事でしょう。トータルで第3者の立場からアドバイスできるFPもいます。

したがって不動産投資では、いつでも相談が可能な信頼できる専門家がいることが重要です。

不動産投資をするときの相談先について詳しく知りたい方は、下記記事を参照にしてみてください。

不動産投資のブログ3選

最後にみなさんはどのように不動産投資をしているのでしょうか。

参考に不動産投資のブログを3つピックアップしてご紹介します。

地方公務員が運営するブログで、公務員が不動産投資に対する成功事例を発信しています。

テレビなどに出演する主婦大家のブログで、戸建て賃貸住宅の成功の秘訣を書いています。

元サラリーマン大家で、アパートやマンション経営についての活動や魅力を記しています。

まとめ

不動産投資で成功するためには優良な収益物件を購入し、賃貸管理にノウハウを持つ信頼できる管理会社に管理を委託することが大変重要です。

しかし不動産投資にはリスクやデメリットもあるため、あらかじめきちんと対応しなければなりません。

不動産投資のリスク対策をしっかり行うことで、成功する確率は高まるでしょう。

なお不動産投資には、法律や税務などの専門知識を要する場合もあるため、わからない点があれば必ず専門家に相談するようにしましょう。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者