年収2,000万円の人におすすめ節税方法6選!手取りを増やすコツも解説!

この記事の監修者:

年収2,000万円は一般的な年収と比べるとかなりの高所得です。

その分、多額の税金や所得税を負担しなければならないのが悩みの種です。

事業者のようにかかった費用を経費計上しにくい給与所得者は、どうやって対策すればよいのでしょうか。

本記事では、さまざまな方法の中から年収2,000万円の人向けに、6つの節税方法や税・社会保険料の目安、注意点、資金管理の専門家であるFPに、相談することのメリットなどについて解説しますので、ぜひ参考にしてください。

年収2,000万円の人におすすめしたい節税方法6選

世帯年収が2,000万円と聞くと、かなり生活にゆとりがあるイメージを持つかもしれません。

しかし、日本は累進課税制度を採用しているため高収入になるほど税負担の割合も重くなってしまい、収入の3分の1が税や社会保障料として徴収されてしまいます。

ここでは、年収2000万円の人におすすめしたい6つの節税対策を徹底解説します。

(1)医療費控除、生命保険料控除を受ける

医療費控除は、1月1日から12月31日までの間に支払った医療費が一定金額を超えたときに受けられる控除です。

医療機関で支払った金額から保険金などで支払われる金額を差し引き、支払い金額が10万円以上だったときに課税所得金額となる所得から差し引かれ、差額分の税負担を軽減できる仕組みです。

自分の医療費だけではなく、「生計を一にする配偶者や親族」の医療費も含められるのがポイントです。

生命保険控除を受けることでも節税可能です。

保険に加入して支払った生命保険料に応じて、一定の金額が所得から差し引かれ、所得税や住民税が減額されます。

生命保険会社から送られてくる控除証明書は大切な書類ですので、なくさずに保管しておきましょう。

生命保険両控除の上限額は所得税が最大で12万円、住民税が7万円です。

所得税の場合、一般生命保険料控除・個人年金保険料控除・介護医療保険控除の3つに分けられ、それぞれの限度額が4万円となっています。

保険に関連する選択肢の一つに個人年金保険料控除の活用があります。

民間生命保険会社が販売する個人年金保険は貯蓄型の保険です。

一定の条件を満たすと個人年金保険料控除の対象となり、所得税や住民税の負担を減らせます。

しかし、一定の要件を満たさなければ控除の対象となりません。

より詳しく知りたい方は、国税庁の「医療費控除」「生命保険控除」ページよりご確認ください。

(2)iDeCoで資産運用をしながら課税所得をおさえる

IDeCo(個人型確定拠出年金)は国民年金や厚生年金といった公的年金と別にかける私的年金制度です。

iDeCoの掛け金は全額非課税となり、運用期間中の利益についても本来なら課せられる20.315%の税(所得税・住民税・復興特別所得税)が免除されます。

所得控除される分、実質利回りを上げられる可能性が高まります。しかも、受け取るときに控除が大きくて有利です。

老後の不安を解消するための資産形成という点から見ても、十分検討に値する魅力的な仕組みだといえます。

iDeCoについて詳しく知りたい方は、下記記事を参照にしてみてください。

また、動画でも解説していますので、ぜひ合わせてチェックしてみてください。

(3)新NISA(新しい少額投資非課税制度)を使って一生涯非課税で投資する

資産形成を行う上で、絶対に外せない国策の武器が新NISA(少額投資非課税制度)です。以前の旧制度(つみたてNISA・一般NISA)にあった窮屈な運用期限は完全に撤廃され、生涯の非課税投資枠が1人あたり最大1,800万円(夫婦合計で3,600万円)まで大幅に拡充されています。

年収2,000万円世帯の圧倒的な入金力を活かせば、この非課税枠を最短スピードで埋めに行くことが十分に可能です。投資信託や株式の売却益、配当金にかかる約20.315%の税金が一生涯「ゼロ」になるメリットは、課税所得が高い高所得層ほど実質的なリターンを劇的に押し上げる効果を持ちます。

運用の王道は、年間120万円までの「つみたて投資枠」と年間240万円までの「成長投資枠」をハイブリッドで活用し、手数料(信託報酬)が最安水準の全世界株式や米国株式のインデックスファンドへ淡々と資金を回すことです。銀行の普通預金や低金利の定期預金に大金を眠らせておくことは、昨今の物価上昇(インフレ)の波に自ら資産を目減りさせているようなものです。ただ貯めるだけでなく、「インフレに強い資産へお金を着替えさせる戦略」を現役時代のうちにセットアップしておきましょう。

(4)不動産投資をして損益通算で課税所得をおさえる

不動産投資で発生した損失を給与所得から差し引くことで課税所得額全体を減らせます。この仕組みを「損益通算」といいます。

不動産所得はどのように計算すればよいのでしょうか。

計算式は「物件の収入-必要経費」で求められます。

物件の収入の内訳は入居者が毎月支払う家賃や駐車場の賃料が含まれます。

一方、投資物件購入のための借入金利、減価償却費、損害保険料、不動産会社に支払う管理費、修繕費などが経費として計上できます。

その金額がマイナスであれば給与所得から相殺されて差し引けるのです。

節税目的でマンションなどの物件購入を勧められる理由は、損益通算を利用して課税所得を抑えられるからなのです。

給与所得が2,000万円のとき、不動産所得が500万円のマイナスであれば、課税対象所得を1,500万円程度に抑えられます。

資産価値の高い物件は、安定して収益を上げる不労所得の源となり老後の生活を支えてくれるでしょう。

ただし、土地購入に関する金融機関からの融資の利息は損益通算の適用外ですので注意しましょう。

不動産投資のメリットについて詳しく知りたい方は、下記記事を参照にしてみてください。

(5)寄附金控除を受ける

国や地方自治体、NPO法人、学校法人など特定の団体に寄付を行うと寄附金控除が適用されます。

控除の方法は2つあります。

1つは所得控除で寄附額から2,000円を引いた金額を所得から控除します。

もう1つは税額控除で、寄付金額から2,000円を引いた金額に40%をかけ、所得税額から控除する方法です。

どちらの控除が有利か考慮すると、年収2,000万円の人であれば税額控除の方が減税効果が高くおすすめです。

(6)ふるさと納税で返礼品をもらう

寄附金控除の応用でふるさと納税を活用する方法もあります。

ふるさと納税は直接節税効果があるわけではありませんが、納税者本人が2,000円の負担することと引き換えに数々の返礼品が得られます。

ふるさと納税について詳しく知りたい方は、下記記事を参照にしてみてください。

なお、ふるさと納税改悪という話も出ていて、効率よく利用したい方は、ぜひ下記動画も合わせてチェックしてみてください。

年収2,000万円の税金、社会保険料の目安は?

税金や社会保険料は前年の収入を基準として課せられます。

2022年の収入であれば、2023年に税金や社会保険料を納めなければなりません。

給与収入などの収入が年間で2,000万円を超えると、税金や社会保障料はいくら負担しなければならないのでしょうか。

国に納める所得税、都道府県や市区町村といった地方自治体に納める住民税などの納税額、健康保険料をはじめとする社会保険料をいくら納めればよいか確認します。

(1)所得税の目安は「約369万円」

所得税を求めるには年収から所得控除を差し引いた年収を求める必要があります。

2,000万円の収入から給与所得控除額の195万円を差し引くと、1,805万円となります。

23歳未満の家族を扶養していると15万円の所得金額調整控除の控除対象となるため、15万円を差し引けます。

そうすると、課税対象所得は1,790万円となります。

この金額から基礎控除の48万円(令和2年に38万円から引き上げ)と社会保険料控除の159万円の合計207万円を差し引きます。

1,790万円から207万円を引くと、課税対象となる合計所得金額は1,583万円と割り出せます。

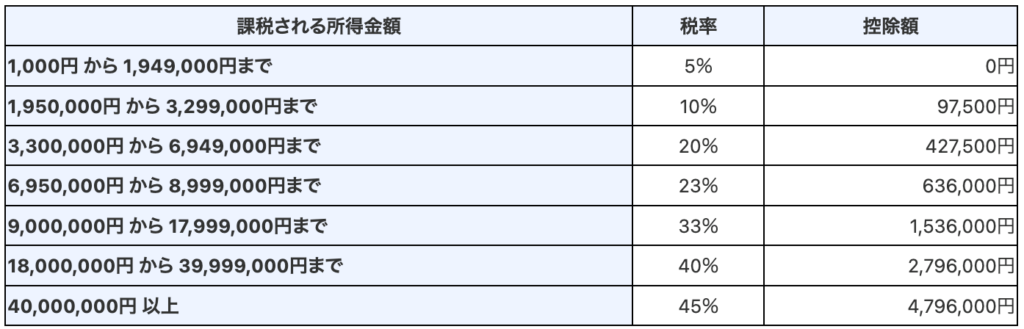

国税庁の公式サイトにある早見表をみると、900万円から1,799万9,999円までの所得税率は33%で、控除額は153万6千円となっています。

これに従い、1,583万円に33%をかけあわせ、所得控除額153万6千円をひくと、所得税額は約369万円となります。

出典:国税庁「所得税の税率」

(2)住民税の目安は「約159万円」

住民税の所得割額は、課税所得から各種控除を差し引いた金額に10%の税率をかけて求めます。

この計算方法に従うと、基礎控除43万円、社会保険料控除159万円で計算すると控除額は202万円となり、総所得1,790万円から202万円を差し引いた1588万円が課税所得となります。

住民税率は10%ですので、1588万円の10%で158万8千円となり、所得に関係なく一律に賦課される均等割りを5,000円と仮定すると、合計159万3千円となります。

(3)社会保険料の目安は「約159万円」

社会保険料に該当するのは健康保険料や厚生年金保険料、雇用保険料、介護保険料、労災保険料などです。

社会保険料は個人差があり、算出方法は家族構成によっても変化するためとても複雑です。

計算の詳細は割愛しますが、年収2000万円の場合はおよそ159万円となります。月額であれば約13万円の支払いとなります。

世帯年収が高めの共働き夫婦(パワーカップル)はあわせてチェック!

もしご自身の年収2,000万円が「夫婦共働きの合算(例:夫1,200万・妻800万など)」である場合、単馬力の高所得者とは全く異なる『お互いの財布のブラックボックス化』や『上限いっぱいの過酷なペアローン』という致命的な隠れ赤字の罠が潜んでいます。パワーカップル専用の家計管理術は、こちらの個別コラムをあわせてご一読ください。

👉 世帯年収1400万円のパワーカップルが陥る「隠れ赤字」の原因と対策を見る

年収2,000万円の手取り目安は?

給与等の収入から税金や社会保障料を差し引いた金額を可処分所得といいます。

2,000万円から369万円の所得税、159万円の住民税、159万円の社会保険料を引くと、1,313万円となります。

この手元に残る金額(可処分所得)がいわゆる「手取り金額」となります。

節税対策が成功すれば、手取り金額を増やせる可能性があるのです。

年収2,000万円の注意点は?

年収2,000万円を超えると不利な事柄もあります。

どのようなことに注意しなければならないのか、3つの注意点を解説します。

(1)年末調整ではなく確定申告が必要

年収が2,000万円を超えると、税務署に対して確定申告を行わなければなりません。

会社員の場合、勤務先の会社が従業員から所得税を源泉徴収して年末調整で税務署に納税しています。

そのため、個人で確定申告する必要がありません。

しかし、自営業者や年収2,000万円を超えたサラリーマンは年末調整の対象とならないため、自分で確定申告という手続きを取らなければなりません。

確定申告の対象となるのは1月1日から12月31日までです。

対象となる年の翌年2月16日から3月15日までの期間内に、所轄の税務署に確定申告書を提出して納税しなければなりません。

期限内に確定申告をしなかった場合は、納付すべき税額の15~20%にあたる無申告加算税が課されてしまいますので注意しましょう。

(2)配偶者控除やひとり親控除が対象外になる

配偶者控除は所得額が1,000万円超となると対象外となります。年収が2,000万円の人は、ほぼ所得が1,000万円以上となるので対象外となると考えてよいでしょう。

また、2020年から新設されたひとり親控除も対象所得が500万円以下ですので、年収2,000万円の人は基本的に対象外となります。

各種支援制度からの締め出しが厳しい年収2,000万円世帯ですが、新制度によって児童手当の「所得制限」が完全に撤廃されました。かつては年収制限によって特例給付(月5,000円)のみ、または支給ゼロという不遇な扱いを受けていましたが、現在は高所得層であっても満額の児童手当が支給されます。この国から戻ってきた貴重な原資を生活費に混ぜてどんぶり勘定で使い切るのではなく、受け取った瞬間にそっくりそのまま「子どものための新NISA口座」へ直行させ、高校・大学進学時の青天井な教育費の衝突に備えて仕組み化(先取り隔離)しておくことが、パワーカップルや高所得世帯の鉄則です。

(3)住宅ローン控除も対象外になる

住宅ローン控除とは、住宅ローンを利用して家を建てた人の所得税を控除する仕組みです。

住宅引き渡しから半年以内に居住することや所得金額が2,000万円以下であること、対象となる住居のローンが10年以上あることなどの条件を満たす人を対象として一定額の所得税から控除します。

具体的には住宅ローン残高の1%を10年間にわたって所得税から控除してもらえます。

ただ、年収2,000万円ではなく所得2,000万円が条件ですので、年収が2,000万円を超えたからといって直ちに対象外となるわけではありません。

正確に効率よく節税するにはFPに相談

節税は正しい知識を理解し、効率よく行わなければなりません。

節税の仕方を間違うと脱税となり、国税庁から指摘を受ける可能性があるからです。

その時は、ぜひ身近な専門家としてはFP(ファイナンシャルプランナー)に相談してみるのはいかがでしょうか。

(1)FPに何が相談できる

FPの特徴は税金や年金、不動産、金融、相続など幅広い分野の知識を持っています。

FP資格には国家資格と民間資格があります。

FPの主な仕事はライフプラン(生涯生活設計)にあわせて資金計画を作るときにアドバイスすることです。

相談者の生活レベル・支出をチェックし、今後の人生設計などについてサポートしてくれます。

FPは税金を含む幅広い分野の相談に応じることができますので、ご自身のライフプランにあったアドバイスをしてもらうことができます。

(2)FPに相談するメリット

FPに相談するメリットは幅広い視野で税に関するアドバイスが受けられることです。

税理士は税に関する専門家であり、節税や税の計算のプロです。

しかし、ライフプランやライフイベントに応じた資金計画などの中長期的なアドバイスとなるとより広い分野の知識をもっているFPの利点が大きくなります。

継続的な支出削減なども相談できるので安心です。

FPの中には税理士資格を持っている人もいますので、中長期的な視点と税務の両方の相談や節税方法のメリット・デメリットを相談するのに向いています。

FPから一般的な節税方法を聞いたうえで、自分で税務処理を行ったり、FPに税理士などの専門家を紹介してもらったりするといった活用法もあります。

実際に弊社にあった相談事例を公開していますので、ぜひ合わせてチェックしてみてください。

まとめ

今回は年収2,000万円以上の人におすすめの6つの節税方法や年収2,000万円の人がチェックすべきこと、節税でFPを活用する方法やメリットについて解説しました。

医療費控除や生命保険料控除、寄付金控除といった各種控除を活用することで課税対象所得を減らすことができます。

NISAやiDeCoの非課税枠や不動産投資の損益通算を活用することでも所得を減らすことができるでしょう。

少しでも課税対象所得を抑え、手取り額を増やすためにはお金の専門家であるFPに相談するのが重要です。

場合によってはFPから税理士などの専門家を紹介してもらい、具体的な節税方法を教えてもらうことも必要でしょう。

大事なことは、不確かな知識で節税するのではなくFPなどの信頼できる専門家の意見を有効活用しながら慎重に節税対策することです。

よくある質問

Q. 節税目的で不動産会社から「ワンルームマンション投資で損益通算すべきだ」と猛プッシュされています。信じて購入しても良いでしょうか?

【アルファ・ファイナンシャルプランナーズの見解】

「節税目的の不動産投資」は、高所得者が最も老後破綻に陥りやすい最大の罠です。

そもそも不動産投資の本質は、安定した黒字(家賃収入)を出すことであり、節税のためにわざわざ赤字を掘り続けるのは本末転倒です。

さらに、売却時に物件価値が暴落していれば、それまでの節税額を遥かに超える大赤字を背負うことになります。

購入して良いのは、節税を抜きにしても「立地が良く確実に値上がり・黒字化が狙える資産価値の高い物件」だけです。

業者のポジショントークに乗せられる前に、一度中立なプロの目で物件のキャッシュフローを確認させてください。

Q. 年収2,000万円を超えたのでふるさと納税を上限までやりたいのですが、寄付限度額の計算での注意点はありますか?

【アルファ・ファイナンシャルプランナーズの見解】

年収2,000万円を超えている方の簡易シミュレーター依存は非常に危険です。

この年収レンジにいる方は、医療費控除、住宅ローン控除、NISAやiDeCoへの拠出状況、

あるいは副業の損益や不動産所得など、他の控除項目が複雑に絡み合っているケースがほとんどです。

簡易シミュレーターの数字を鵜呑みにして上限いっぱいに寄付した結果、

他の控除と干渉して「単に役所へ高いお金を寄付しただけ(自己負担が2,000円を遥かに超える)」になってしまう失敗が後を絶ちません。

必ず源泉徴収票や確定申告書の控えを手元に用意し、他の控除を加味した精緻な限度額を算出する必要があります。

Q. 住宅ローン控除が「所得制限2,000万円」で対象外になると聞きました。年収2,000万円の会社員は諦めるしかないですか?

【アルファ・ファイナンシャルプランナーズの見解】

諦める前に、法律の「主語」を正確にハックしてください。

対象外になる基準は「年収2,000万円」ではなく、各種控除を差し引いた後の「合計所得金額が2,000万円以下」です。

額面年収が2,100万〜2,200万円程度あったとしても、iDeCoの満額拠出、医療費控除、

あるいは不動産投資の損益通算などを駆使して「合計所得」を1,999万円以下にコントロールできれば、

住宅ローン控除の恩恵を100%フルに受け取ることが可能になります。

この1万円の境界線で数百万円の減税額が変わるため、戦略的な確定申告の設計が不可欠です。

Q. 会社から給与天引きされる「生命保険料控除」のために、追加で民間の保険に入るべきでしょうか?

【アルファ・ファイナンシャルプランナーズの見解】

数千円の税金をケチるために、保険会社へ割高な手数料(固定費)を支払い続けるのは合理的なマネープランではありません。

生命保険料控除による実際の減税効果は、年間の掛け金に対して微々たるものです。

年収2,000万円の圧倒的な資金力があるなら、その原資は保険会社の貯蓄型商品に入れるのではなく、

手数料が最安水準で運用益がすべて非課税になる「新NISA」の投資信託へ全額回した方が、

20年後、30年後に手元に残る資産の総額は、比較にならないほど巨大になります。

目的が「節税」なのか「資産の最大化」なのかを履き違えないようにしてください。

Q. 激務で平日は確定申告の書類を作る時間もありません。税理士とFP、どちらに相談に行くべきですか?

【アルファ・ファイナンシャルプランナーズの見解】

平日に動けないほどお忙しい高所得者こそ、まずは私たちの元へ手ぶらでお越しください。

税理士は「過去の数字(昨年の収入)」を正しく計算して納税手続きをするプロですが、「これからどう新NISAを動かし、どのタイミングで家を買い、どう資産1億円のポートフォリオを組むか」という、未来のライフプランに連動した中長期の資金ハックは専門外であるケースが多いです。

当社の特許取得アプリ「マネソル」を使い、忙しいあなたの代わりに10秒で一生涯のキャッシュフローを可視化し、未来を最適化する節税の仕組みを整えた上で、必要に応じて提携する優秀な税理士をご紹介する包括的なサポートが可能です。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者