56歳で老後資金に不安を感じ、今のままの生活で大丈夫なのか・・・

この記事の監修者:

50代になり、老後資金について気になる方は多いのではないでしょうか。

- ☑今のままでは老後は大丈夫なのか

- ☑なにか資産運用をしてみたいが、初めての投資で不安が大きい

など、様々な悩みを抱えている方がいます。

今回は弊社にご相談を頂いた、建築設計士をされているI.Tさん(56歳)の老後のライフプランの相談事例をご紹介したいと思います。

相談内容

まずは相談者であるI.Tさんの相談内容をご紹介します。

- ☑現在の現預金、会社の持株などを考慮し、自分でライフプランなるものを作成してみたが、正しいかどうかの自信がないのでプロの目で診断してもらいたい

- ☑つみたてNISAを始めたいがなんとなく不安・・・

I.Tさんはこれからのライフプラン、そして投資について不安を感じています。

相談者プロフィール

I.Tさんのプロフィールは下記になります。

- ☑お客様名:I.Tさん

- ☑職業:(夫)建築設計士 (妻)パート

- ☑家族構成:夫56歳、妻50歳、

- ☑住居:持ち家マンション

- ☑収入(夫):1000万

- ☑収入(妻):80万

FPからのアドバイス

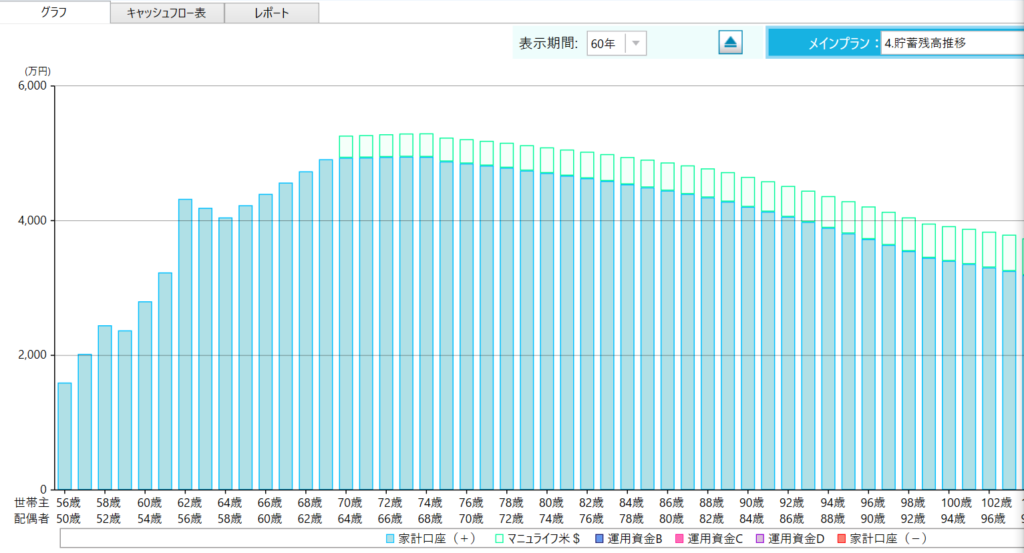

(1)今の収支でも将来家計に不安はない状況である

まずは現状分析をし、現状維持のままの支出、現預金貯蓄を継続していったとしても不安にはならない家計状況であり、問題ないと判断しました。

※提案時のシミュレーションを抜粋

(2)FPからのアドバイス

リスクを取りにいく運用をしなくても問題はないが、積みあがっている資産の通貨ポートフォリオがほぼ円(邦貨)であることが不安要素であることをお伝えしました。

- 今後の資源価格インフレ

- 日本円の価値の下落

- 海外との実質賃金の差

などを考慮していくと、このまま円資産だけでは不安であることが見えてきます。

そのため、高い利回りを求めずとも手堅く外貨運用することも検討した方がいいとアドバイスをしました。

引退前後のポートフォリオをどのようにするかという観点で、資産を振り分けていく事で将来の自分を守れる事になります。

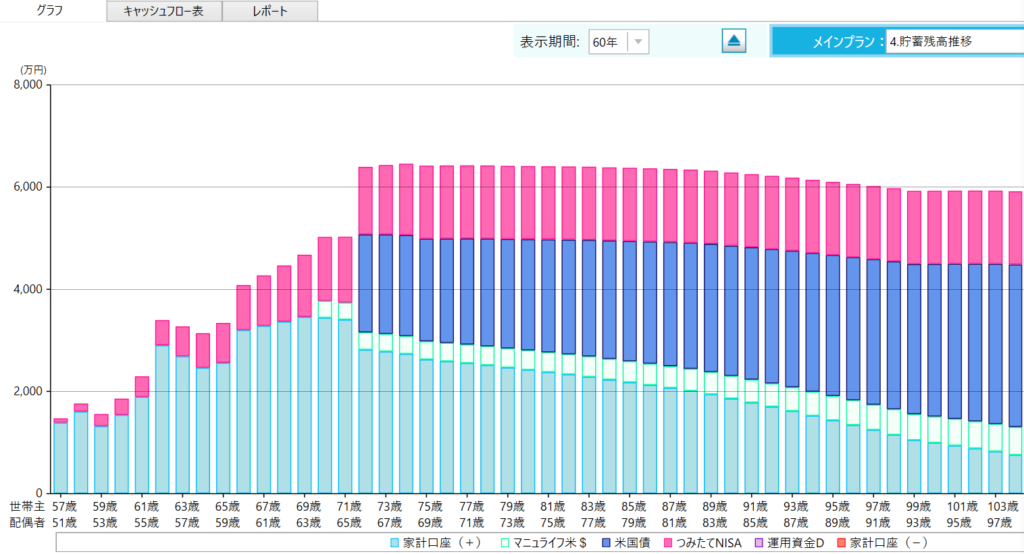

ここでは資産の一部を外貨に組み替えた場合のシミレーションをしてみました。

※提案時のシミュレーションを抜粋

シミュレーションの試算条件は下記となります。

- ☑現預金の中には今後付与されるストックオプション込み

- ☑気にされていたつみたてNISAの運用を4%利回りで試算

- ☑外貨運用により米ドル保有比率を全体の3割程度に設定

上記のように資産の一部を米ドルに組み替えることによって、インフレ対策や円の下落リスクに対応していける事をお伝えしました。

お客様の声

元々セカンドオピニオンとして意見を聞かせて頂ければという気持ちで面談を希望したが、思わぬところにリスクがある事を教えて頂き感謝しています。

やはり定期的にプロの意見は必要だと感じました。

また、個人的にリスクが高い運用は不安がある為、リスクを取りにいく運用せずとも問題ない。との診断結果はとても安心しています。 今後も引き続き相談していこうと思います。

自分の悩みや不安を解決するには、FPと相談してみるのはいかがでしょうか。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者