複利運用の効果は絶大!FPが知っておきたい複利の法則と注意点を解説

この記事の監修者:

資産運用をしている方は、「複利」という言葉を聞いたことがある方も多いでしょう。

複利を活用すれば資産がどんどん増えるメリットがある一方、注意すべきポイントもあります。実際には、複利の計算方法、複利の法則について詳しく把握できていない方も少なくないでしょう。

そこでこちらの記事では、複利の仕組み、複利を活用した投資商品などについて詳しく解説していきます。複利について詳しく知りたい方はぜひ最後までお読みください。

複利とは?単利との違い

投資を行う上で複利と一緒に覚えておきたいのは単利という言葉もあります。その違いや半年複利も解説していきます。

(1)複利とは?

複利とは元本に加え運用期間中に得た毎年の利益も利息の対象になることで、利息が積み上がっていくことで元利合計が増加する投資方法のことです。

複利は時間を味方につけて雪だるま式な増え方・上昇率を持つ性質から、アインシュタインが人類最大の発明との明言を残しました。

一例として100万円を10%の年利で10年の間で運用を行う場合、1年後の利息は100万円 × 10% = 10万円ですが、2年目以降に投資元本が増えてしまうため利息も増加します。

具体的には、2年目に得られる利息は(100万円 + 10万円) × 10% = 11万円、3年目の利息は(100万円 + 10万円 + 11万円) × 10% = 12.1万円です。

最終的に10年目に得られる利息は211.8万円となり、複利の場合の運用成果は元本の100万円に加えて10年間の利息211.8万円がプラスされた311.8万円となります。

(2)半年複利とは

半年複利は利息が半年ごとに適用される複利の一種で、元本に加え6ヶ月ごとに得た利息も利息の対象となります。

例えば100万円を10%の年利で半年間運用する場合、半年複利計算では1回目の利息が5万円、2回目の利息が5万2,500円上乗せされ、元利合計が110万2,500円になります。

単利では1回目の利息は5万円だけになり、元本に5万円が加わった105万円になります。

(3)単利との違い

利益がさらに利益を生む複利と異なり、単利は元本に利息が追加されるだけの計算方法です。

例えば年利10%の場合は1年間に得られる利息は100万円 × 10% = 10万円になり、10年間の利息は10万円 × 10年 = 100万円となります。

単利の場合の運用額は、元本の100万円と10年間の利息100万円を追加した200万円です。

同条件で複利運用を行なったケースの合計額は311.8万円であり、単利と複利の運用を比較した場合にはリターンの結果として111.8万円の差が発生します。

そのため金融機関へ普通貯金や定期貯金を行うより、平均的に高い利回りを期待できるのも複利を利用した投資の特徴です。

複利の計算方法

計画的な資産運用を行うために気になるのは、複利の計算方法ではないでしょうか。

そこで複利を計算する方法について計算式や便利なサイトを紹介していきます。

(1)複利の計算式

複利を数値化するために用いる計算式は、以下の通りです。

- A = P (1 + r/n)^(nt)

- A:最終的に手に入る金額

- P:元本

- r:年利率

- n:複利回数(1年あたりの複利回数)

- t:期間(年数)

(2)複利を計算するサイト

オンラインで複利を計算することができるサイトとしては、以下のようなものがあります。

- ✅Moneytree

- ✅お金の達人

- ✅Yahoo!ファイナンス

- ✅マネーフォワード

- ✅マネックス証券

使い方によっては元本や年利率、期間を入力することで複利の計算結果を簡単に表示することができます。

複利の注意点

基本的に資産運用の収益に有利で大きな影響・恩恵を及ぼす複利ですが、デメリットや注意点も存在します。

そこで資産運用を行う前に押さえておきたい、複利の注意点も紹介します。

(1)長期間に資産が拘束される

複利運用は通常、元利合計を増加し長期運用を行うことで大きな利益が期待できます。

ですが運用中には資産が拘束されるため、短期間で必要なお金が必要な場合には複利効果を狙う投資は不向きです。

(2)マイナス運用の場合は元本割れする可能性がある

複利運用には単利に比べて元利合計が大きく増加する複利効果がありますが、その逆に、タイミングによっては元本割れのリスクもあることを理解する必要があります。

一般的に運用している金融商品や銘柄の資産価値が下落してしまった場合、元本保証がないため元金を割ってしまう可能性を理解しておく必要があるでしょう。

そのため、投資対象のリスクや運用期間、投資金額などを考慮し目論見書に目を通したうえで投資を行うことが大切です。

また複利運用をするためには投資信託やiDeCo、積み立てNISAなど月々・毎月一定額を購入する金融商品や仕組みの利用が選択肢となりますが、手数料や信託報酬がかかることがあります。

そのため、運用益を上回る手数料や費用がかかってしまうと最終的な利益が減少することがあるポイントにも注意が必要でしょう。

実際に投資のシミュレーションをしてみる

実際に単利と複利で運用したシミュレーションを、以下の条件でそれぞれ比較していきます。

- ✅初期投資額:100万円

- ✅年率:5%

- ✅投資期間:10年

(1)単利で運用したケース

単利で運用したケースでは、10年後の総収益は以下の通りになります。

100万円 × 5% × 10年 = 50万円

したがって、10年後の元本と総収益の合計は「100万円 + 50万円 = 150万円」です。

(2)複利で運用したケース

複利で運用した場合、10年後の総収益は以下の通りです。

100万円 × (1 + 5%)^10 – 100万円 = 62万円

10年後の元本と総収益の合計は、「100万円 + 62万円 = 162万円」となります。

複利の2つの法則

複利には2つの法則があります。こちらについても押えておきましょう。

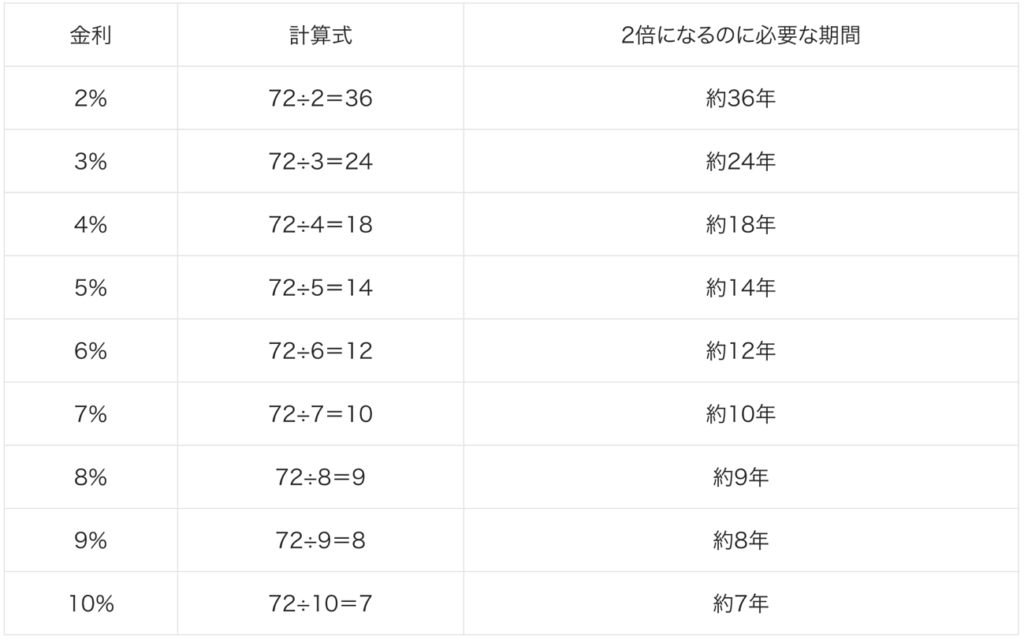

(1)資産を倍にする「72の法則」

「72の法則」は、元本を2倍にするために必要な期間を計算するための法則であり、「72÷金利(%)」で必要な期間が算出可能です。

一例として年利5%の場合は72を5で割ると14.4となり、約14年半で元本が2倍になることになります。

引用:セゾンカード

この法則は複利運用によって、元本が増える様子を簡単に表すことができます。

(2)資産を3.6倍にする「36の法則」

「36の法則」は、「72の法則」をさらに高めたもので、元本を3.6倍にするために必要な期間を計算するための法則です。

計算式は72を利回りで割った数値を、再度利回りで割ることで求めることが可能です。

一例を挙げると年利5%の場合「72÷5=14.4」、「14.4÷5=2.88」となり、約20年で元本が3.6倍になることになります。

効率よく高い利回りが得られることが、元本の増加にどのような影響を与えるかを計算する上で、この法則を活用することができるでしょう。

複利と相性がいい金融商品4選

こちらの章では、複利と相性がいい金融商品4つをご紹介します。

(1)つみたてNISA

つみたてNISAは積立投資による資産形成を支援するため公式に金融庁も推奨している国の税制面を軽減した制度の1つです。

年間上限40万円までの積立投資を行うことができ、20年間の期間で非課税投資枠を最大800万円まで利用することができます。

投資信託などを利用して運用するため複利の効果が期待でき、NISA枠内であれば、売却の際にかかる税金もかからないため運用益を最大化することが可能でしょう。

2024年1月には新NISAがスタートします。利用する際の注意点などについて詳しく知りたい方は、下記記事を参照にしてみてください。

また、私が講師を務める「新NISA制度丸わかりセミナー」の動画をLINE友達限定にて公開しています。

- つみたてNISAの落とし穴

- 新NISAの注意点

- 実際に私が実践している投資商品

- 成功するための鉄則

などリアルな情報がたくさんです。つみたてNISAで損をしている方、これからNISAを検討している方は、ぜひご覧ください。

(2)iDeCo(イデコ)

iDeCoは個人型確定拠出年金制度の一つで将来の老後資金の形成を目的としており、運用益が非課税というメリットがあります。

運用する商品は投資信託やインデックスファンド、ETFなどで株価や為替などの値動きにより利益を期待することができるため、複利の効果が期待できるでしょう。

ただし、保有する資産は60歳まで引き出すことができない点を前提として運用を行う必要があります。

iDeCo(イデコ)について詳しく知りたい方は、下記記事を参照にしてみてください。

(3)投資信託(再投資型)

投資信託は運用資産を投資信託会社に預けて専門家が運用することによって、複数の銘柄に分散投資ができる金融商品です。

中でも再投資型の投資信託は分配金を再投資することにより、購入価格を下げることができます。

また分配金・配当金を再投資することで元本が増えるため、効果的な複利が期待できるでしょう。

ただし、銘柄によっては、運用管理費用といった手数料が発生するため注意が必要です。

(4)変額保険

変額保険は保険料の一部を投資信託や投資信託型の保険に投資することで、運用益を狙う保険です。

投資信託などと同じく株価や為替の値動きによって利益を得ることができるため、複利の効果が期待できます。

ただし、変額保険には手数料等がかかるため、投資を行う際には注意が必要です。

初心者にオススメ証券会社3選

複利効果を狙った投資を行うために利用する、初心者におすすめの証券会社についてもご紹介します。

(1)SBI証券

SBI証券はNISAやiDeCoなどの金融商品の取り扱いも充実している、日本証券業界でトップクラスの取引高を誇るオンライン証券会社です。

またSBI証券で設定できる積立投資を行うことで複利効果を狙うことができ、手数料は取引額に応じて決定されるため継続的な少額の投資にも向いています。

(2)楽天証券

楽天証券はネット証券としては老舗の存在で、取扱商品数も多く自動的な積立投資の設定も可能な人気の証券会社です。

特徴として楽天銀行との連携により口座開設の手続きが手間なく簡単で、資金移動がスムーズに行うことができます。

(3)大和証券

大和証券は長年の実績と知名度を誇る老舗証券会社で、投資初心者にも安心して利用できます。

顧客に対して丁寧なアドバイスを行うFPの育成にも力を入れており、投資に必要な知識を学ぶことができるセミナーも開催しているため学習意欲の高い投資家におすすめの証券会社でしょう。

投資プランを作りたい方はFPに相談

複利効果を期待した投資プランを作りたい場合には、FP(ファイナンシャルプランナー)への相談・質問をおすすめします。

我々FPは資産形成や資産運用についての専門家で、複利計算やリスク管理など投資に関する以下のような知識や経験を持っているためです。

- ✅投資における元本や利息、利回り、分配金、運用益、元利合計などの計算方法

- ✅投資信託や金融商品の選び方

- ✅投資期間、運用方法、税金や手数料等のデメリットや注意点

長期投資をする場合に複利効果を最大限発揮させるためには、定期的な積立投資や分散投資などの運用方法が必要です。

さらにFPは投資初心者から上級者まで、それぞれのレベルに合わせた適切なアドバイスを提供してくれるので、自分に合った投資プランを作ることができます。

また投資におけるリスクや損失についても十分な説明を受けることができるため、自分のリスク許容度に合わせた投資プランを作成することができるでしょう。

まとめ

複利運用は利息が元本に加わることで複利効果が生じ、長期間の運用において利益が大きく増加するため資産運用において重要な概念となります。

そのため、複利運用に失敗しないためにもリスクや費用、運用期間などを考慮し資産形成を目指すことが大切です。

また複利運用を理解することで、為替相場の変動に一喜一憂せず自分自身で資産形成ができるようにもなります。

不安な方はぜひ気軽に相談してみてください。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者