相続税を簡単に計算する方法!FPが節税のコツも合せて教えます!

この記事の監修者:

「相続税」という税金のことは、一度は聞いたことがあると思いますが、身近な税金とは言い難い面があるのが実際です。

とはいえ相続税が課税される場合は、事前の対策の有る無しによって課税額が大きく変わってきます。

そこで本記事では、相続税とはどのような税金なのかや、課税の仕組み・計算例と、相続税対策について分かりやすく徹底解説します。

相続税とは?相続税が課税されるときは?

相続税という言葉からも想像できるとおり、誰かが亡くなることで開始される相続と関りのある税金です。

まずは相続税の基本的な考え方や、どのような財産に相続税が課税されるのかを確認していきましょう。

(1)相続税とは?

相続税は、少し学術的な表現で「人の死亡を原因とする財産の移転に着目して課される税金」となります。

いちばん代表的かつ分かりやすい例では、多くの財産を持った親が亡くなり、相続される財産に課されるのが相続税です。

ここで疑問なのは、なぜ親の財産を相続するだけなのに、その財産に対して課税されるかということではないでしょうか。

これも学術的な話ですが、相続税の目的には以下の意味があると考えられています。

①所得税の補完機能

死亡した人(被相続人)が生前に得た収入や財産には、一部所得税の課税漏れや免除されている部分があるため、相続税を課税することで所得税を補完できるとする考えです。

②富の集中排除機能

親などの財産という偶然得た財産・所得(不労所得)に課税することで、相続した人と相続しなかった人の富の均衡を図り、富の過度の集中を抑える役割を果たすという考えです。

相続税の考え方では、世界的に「富の集中排除」が重視されていて、富と貧困の固定化を防ぐことが期待される税金です。

日本で相続税が導入されたのは1905年(明治38年)4月からで、その目的は日露戦争の戦費調達にあって、富の集中排除という高尚な目的ではありませんでした。

現行の法定相続分課税方式による課税は、1958年(昭和33年)から実施されています。

(2)相続税が課税される財産とは?

相続税が課税される財産は、原則として、死亡した人の財産を相続や遺贈によって取得した財産で、金銭に見積もることができる経済的価値のあるすべてのものです。

具体的には、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権などが該当します。

なお民法上、被相続人の死亡を原因として相続人に支払われる生命保険金や損害保険金などは、被相続人が生前から持っていた財産ではありませんので遺産分割協議の対象にはなりません。

しかし相続税では、被相続人が保険料を負担していた契約について相続財産に含めることとされており、これを「みなし相続財産」といい、被相続人の死亡を原因として支払われる退職手当金も含まれます。

なお以下の財産は課税対象から外れますが、例外もあるので詳しいことは税理士や我々FPなどの専門家へ相談することをおすすめします。

| 墓地、墓石、仏壇、仏具、神棚など | これらの財産には相続税が課税されませんが、例えば金の仏像などを骨董品として保持していた場合は課税されます。 つまり売却することで金銭に換えられるかどうかが判断基準です。 |

| 弔慰金、花輪代など | 遺族に対するお悔みとして支給される弔慰金や花輪代などのうち、社会通念上常識的な金額の範囲内であれば、相続税がかかりません。 非課税となる金額は形式基準が定められており、業務上の死亡の場合「普通給与の3年分」、それ以外の場合は「普通給与の半年分」とされています。 |

| 生命保険金・死亡退職金 | 先ほど説明したとおり、これらは「みなし相続財産」として課税されるのですが、一定の非課税額が定められています。 ※生命保険金・退職金の非課税限度額=500万円×法定相続人の人数(法定相続人の数は、相続放棄があった場合でもその放棄がなかったものとして計算します) 非課税限度額は、生命保険金と死亡退職金でそれぞれ別に計算します。 |

| 事故などによる損害賠償金 | 交通事故などにより被相続人が死亡した場合、加害者側から損害賠償金が支払われます。 損害賠償金のうち、遺族の精神的な苦痛に対する慰謝料としての賠償金部分には、相続税は課税されません。 ただ財産的損害や逸失利益を補填するための賠償金は、相続財産として課税対象です。 |

| 相続人が国や地方公共団体等に寄付をした相続財産 | 相続人が相続で取得した相続財産を、相続税の申告書の提出期限までに国、地方公共団体、特定の公益法人、認定NPO法人等に寄附した場合、その寄付した財産は非課税となります。 ただし特定の公益法人への寄附については、一定の制限がかけられているので確認が必要です。 |

相続税の計算方法は?

相続税の申告が必要な相続人は、相続日(通常の場合は被相続人が亡くなった日)の翌日から 10ヶ月以内に、被相続人の住所地を所轄する税務署に相続税の申告書を提出しなければなりません。

申告によって相続税が課税される場合には、申告期限と同じ10ヶ月以内の納付が必要です。

あまり馴染みのない相続税ですが、その計算方法について順を追って説明します。

出典:国税庁「財産を相続したとき」

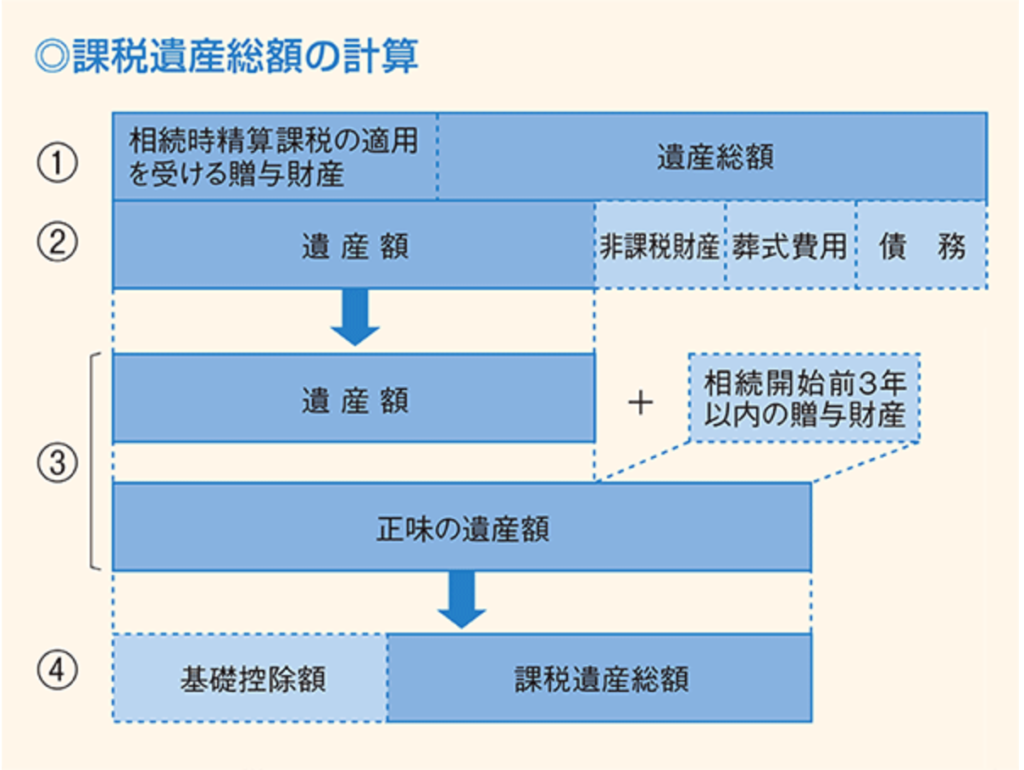

(1)課税される遺産の総額を算出する

親など被相続人が亡くなり相続が開始されたら、遺産総額を正確に算出することが、相続税申告の第一歩となります。

遺産の総額に含まれるものは、さきほど説明した「相続税が課税される財産」で説明した本来の相続財産にみなし相続財産を合わせた金額です。

さらに相続人が被相続人からその生前に相続時精算課税制度で贈与を受けた財産がある場合や、被相続人が死亡した日から遡って3年以内の日に贈与した財産がある場合は、これらの財産も遺産総額に含まれます。

相続税の申告で最も手間がかかるのが、この遺産の総額を算出する作業で、現預金や現金同等物以外の計算は専門家に相談すべきでしょう。

自力で算出するのも不可能ではないのですが、「土地」や借地権などの「土地の権利」、株式や公社債などの「有価証券」は、計算が煩雑になります。

被相続人や生計を同じにする親族が住居・事業用などに使っている宅地について受けられる「小規模宅地等の特例」も、要件を満たすかどうか判断が難しいかもしれません。

また近年は、ビットコインに代表される仮想通貨など、相続税の計算は複雑になっているので、対応できない税理士事務所もあるかもしれません。

(2)相続で課税される総額を算出する

相続税が課される財産の総額が分ったら、相続財産の価額から控除できる債務と葬式費用を差し引くことで、相続で課税される総額を算出します。

差し引くことができる債務には、借入金や未払金など借金のほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。

また葬式費用とは、具体的に下記のような支出で、墓地や墓碑などの購入費用、香典返しの費用や法要に要した費用などは、葬儀費用に含まれません。

- ✅お寺などへの支払

- ✅葬儀社などへの支払

- ✅お通夜に要した費用

ここまで計算が終わって導きだされるのが「正味の遺産額」といわれる金額で、簡単にいえば「実際に相続の手に渡る遺産額」です。

(3)基礎控除、各種税額控除をする

相続税は、「正味の遺産額」にそのまま課税されるのではなく、そこから基礎控除といわれる非課税枠を差し引いた「課税遺産総額」に課税されます。

- ※課税遺産総額 = 正味資産額 - 基礎控除額

基礎控除とは、無条件で課税対象となる遺産から差し引ける金額のことで、相続税の非課税枠といえるものです。

基礎控除の金額は、下記の計算式で求められますが、法定相続人が多いほど大きな金額になります。

- ※基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

この法定相続人の数には養子も含めることが可能ですが、実子がいる場合は一人、いない場合は二人までという制限があります。

ここまで計算できれば、あとは相続税の計算を行うだけですが、各相続人にかかる税額から、下記条件に当てはまれば税額を差し引くことができるので、事前に確認しておきましょう。

| 贈与税額控除(暦年課税) | 相続財産に加算された贈与財産に対する贈与税は、相続税額から控除されます。 |

| 贈与税額控除(相続時精算課税) | 相続時精算課税贈与税が課せられているときは、その税額は相続税額から控除されます。 また、相続税額から控除しきれない贈与税額があれば、その税額は還付されます。 |

| 配偶者に対する相続税額の軽減 | 配偶者は、法定相続分又は1億6000万円以下のどちらか多い金額の財産取得であれば、相続税はかかりません。 |

| 未成年者控除 | 20歳未満の法定相続人がいる場合は、相続税額から「10万円×(20歳-相続開始時の年齢)」が控除されます。 |

| 障害者控除 | 障害者である法定相続人がいる場合は、相続税額から「10万円(特別障害者は20万円)×(85歳-相続開始時の年齢)」が控除されます。 |

| 相次相続控除 | 10年以内に2回以上の相続があり、2度目の相続の被相続人が1度目の相続で相続税を納付しているときは、相続税額から一定の金額が控除されます。 |

| 外国の財産に対する相続税額の控除 | 相続財産のなかに外国の財産があり、その財産について、その国で相続税または贈与税に相当する税が課せられたときは、相続税額から一定の金額が控除されます。 |

各種税額控除のなかで配偶者控除の税額軽減効果が非常に大きいのですが、いくつか注意点があるので整理しておきます。

まず配偶者控除の提要要件は、必ず相続税の確定申告が必要なことで、配偶者控除があれば相続税が無税になるとしても申告が不要になるわけではありません。

また配偶者控除は、配偶者が相続した財産価額をもとに計算されるので、相続税の申告期限までに遺産分割を完了している必要があります。

ただ遺産分割協議がこじれて協議がまとまらないようなケースでは、「申告期限後3年以内の分割見込書」を申告書に添付することで対処可能です。

もう一つ考慮しなければならないことは、遺産相続した配偶者が亡くなったときの二次相続を考えておくことです。

二次相続まで含めトータルでシミュレーションしておくことで、無駄な相続税を負担せずにすみます。

(4)税率をFIXし最終的に相続の金額を算出する

課税遺産総額が算出されたら、相続税の計算をしますが、法定相続分で遺産を取得した場合の相続税額を出してから合算、再度相続財産の取得割合に応じて按分するという流れです。

ここでいう法定相続分とは、死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

| 第1順位 | 子および代襲相続人(法定相続人である子が死亡している場合の孫) |

| 第2順位 | 死亡した人の直系尊属(父母や祖父母など) |

| 第3順位 | 兄弟姉妹および代襲相続人(兄弟姉妹の子) |

配偶者がいない場合は、順位の高い相続人が全て相続することになりますが、配偶者がいるケースでの法定相続割合は、下記のとおりです。

- ✅(配偶者と子供が相続人である場合) 配偶者2分の1 子供(2人以上のときは全員で)2分の1

- ✅(配偶者と直系尊属が相続人である場合) 配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

- ✅(配偶者と兄弟姉妹が相続人である場合) 配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

出典:国税庁「財産を相続したとき」

法定相続分で遺産を取得した場合の相続財産額がでたら、相続人ごとに以下の相続税率で相続税額を計算し、その合計額が全体の相続税額となります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この各相続人の税額計算時に、先ほど説明した税額控除を引きます。

あとは相続税の総額を相続人が実際に取得する相続財産額に応じて按分し、それぞれが納付すべき相続税額を算出するのですが、相続人が配偶者もしくは1親等以内の血族(親や子)以外の場合は「相続税の2割加算」が適用されます。

相続税の計算事例を見てみよう

相続税の申告と税額の計算、そして納税額の算出方法まで順を追って解説してきましたが、相続人等の状況を複数ケース想定し具体例としてみてみましょう。

なお路線価による土地評価方法などについては省略し、相続税評価額はすべて計算したものとします。

また相続で課税される総額を1億円として相続税額を計算し、同様の計算をした場合の早見表を表示しておきます。

(1)相続人が配偶者と子供2人のケース

相続人が配偶者と子供2人のケースですが、課税される相続財産が1億円でそこから基礎控除を引くと下記のとおりとなります。

- ※1億円 - (3,000万円+600万円×3) = 5,200万円

これを法定相続した場合の相続額と、それに対する仮の相続税を計算します。

| 配偶者 | 子ども① | 子ども② | |

| 法定相続額 | 2,600万円 | 1,300万円 | 1,300万円 |

| 仮の相続税 | 340万円 | 145万円 | 145万円 |

仮の相続税を合計すると630万円(340万円+145万円+145万円)となり。これが相続税の総額になります。

これを実際の相続額の割合に応じて按分するのですが、法定相続通りのケースと、配偶者が5,000万円、子ども①が4,000万円、子ども②が1,000万円相続したケース(その他)を比べてみます。

| 法定相続どおり | その他 | |

| 配偶者 | 0円 | 0円 |

| 子ども① | 157.5万円 | 252万円 |

| 子ども② | 157.5万円 | 63万円 |

配偶者の負担すべき相続税額は、630万円×(5,000万円÷1億円)=315万円なのですが、法定相続分なので(相続財産額が1億6,000万円いかでもある)配偶者控除により税額は0円です。

これを見て分かるように、配偶者が法定相続分を相続した場合、子供が負担する相続税の総額は同じになります。

この計算を踏まえ、相続人が配偶者と子供が1人から3人の場合の相続税額速算表は下記のとおりです。

- 【相続人が配偶者と子供のケース】

| 課税価格 | 子供1人 | 子供2人 | 子供3人 |

| 4,000万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 |

| 1億円 | 385万円 | 315万円 | 263万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 |

この速算表は、外国税額控除等の税額控除は考慮していません。

(2)相続人が子供3人のケース

相続人が子供だけのケースですが、両親の片方が先に亡くなったあと残った親が亡くなったときの二次相続で多いパターンです。

相続人が子供3人のケースは、先ほどの配偶者と子供2人のケースと法定相続人は同じなので、基礎控除額を引くところまでは同様になります。

- ※1億円 - (3,000万円+600万円×3) = 5,200万円

これを法定相続した場合の相続額と、それに対する仮の相続税を計算します。

| 子ども① | 子ども② | 子ども③ | |

| 法定相続額 | 1,733万円 | 1,733万円 | 1,733万円 |

| 仮の相続税 | 210万円 | 210万円 | 210万円 |

仮の相続税の総額は約630万円ですが、これを法定相続どおりのケースと、子ども①が5,000万円、子ども②と③が2,500万円ずつ相続したケース(その他)を見てみましょう。

| 法定相続どおり | その他 | |

| 子ども① | 210万円 | 315円 |

| 子ども② | 210万円 | 157.5万円 |

| 子ども③ | 210万円 | 157.5万円 |

先ほどと違い、配偶者控除がないため相続の納付税額が増えていることが分かるでしょう。

この計算を踏まえ、相続人の子供が1人から3人の場合の相続税額速算表は下記のとおりになります。

- 【相続人が子供だけのケース】

| 課税価格 | 子供1人 | 子供2人 | 子供3人 |

| 4,000万円 | 40円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1.220万円 | 770万円 | 630万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 4億円 | 14,000万円 | 10,920万円 | 8,980万円 |

| 5億円 | 19,000万円 | 15,210万円 | 12,980万円 |

(3)相続税が2割り加算のケース

さきほど「税率をFIXし最終的に相続の金額を算出する」の最後で触れましたが、相続や遺贈(遺言書による譲り受け)などで財産を受け取った人が、亡くなった方の一親等の血族及び配偶者以外である場合に相続税額が2割加算されます。

2割加算するのは、各人の納付すべき相続税が決まった段階で加算するのですが、対象になる相続人は以下のケースがほとんどでしょう。

- ✅祖父母(二親等)

- ✅兄弟姉妹(二親等)

- ✅孫(二親等)

- ✅おい、めい(三親等)

- ✅内縁関係の配偶者(血族関係以外)

- ✅友人知人などの第三者(血族関係以外)

ここで注意が必要なのは、被相続人から見て「孫」と「養子縁組」に関する取扱いです。

民法では、養子縁組をすると実子と同じ一親等の血族となりますが、相続税法上では異なった取扱いとなります。

結論からいうと相続税で養子縁組した孫は2割加算するのですが、その理由は孫を養子とした場合、亡くなった方の子の相続税を1回免れることになるからです。

不動産を活用した相続税対策とは?

相続対策として不動産を活用する方法が広く活用されていますが、その節税効果や実際に利用する場合のポイントはどこにあるのでしょうか。

まずは「なぜ節税になるのか?」という点ですが、不動産が取引される時価と相続税がかかる基準となる価格に大きな差があるためです。

例えば故人が現預金を1億円持っていたとすれば、課税される遺産は額面通り1億円ですが、もし亡くなる前に不動産を購入していて相続した場合どうなるでしょうか。

不動産は土地と建物に大別され、それぞれ相続税評価の方法が違いますが、どちらにしても現預金で持っているよりほとんどのケースで評価額は低くなります。

土地は国税庁が算定した路線価に基づいて評価しますが、路線価の指定されていない市街化調整区域は固定資産税評価額に倍率を乗じて計算します。

路線価は実勢価格の80%を目安に算定されるとされていて、すでにその段階で20%の節税効果があることが分かるでしょう。

建物の相続税評価は、固定資産税評価額をそのまま用いますが、これも実勢価格の約70%だとされているので、これだけでも大きな節税になります。

つまり不動産を活用した相続税対策とは、基本的に実勢価格と相続税評価額の差を利用し、3年以上経ってから不動産を売って現金化するというものです。

それに加えて以下のような特例があるので、上手く条件を組み合わせれば相当額の節税ができるでしょう。

| 借家の評価額 | 借家権割合は地域に関係なく一律30%に設定されているので自動的に30%節税になります。 またアパートやマンション等の場合には空室があれば空室部分は賃貸割合から控除されます。 |

| 小規模宅地等の特例 | 相続開始の直前における被相続人の事業用・居住用宅地について、330平方メートルまでの部分について80%減額されます。 自宅が要件に該当すれば、それだけで節税になります。 |

これに加えて「借金をして不動産を購入して節税する」方法もありますが、国税庁もそのような節税には厳しく対応し始めているので、安易に考えない方が良いでしょう。

不動産所有する時の節税効果について詳しく知りたい方は、下記記事を参照にしてみてください。

プロに節税対策を相談する

相続税対策の基本は、可能な限り早く対策を始めることで、そのためには高い専門知識が必要になります。

相続税は、その申告手続きだけでも煩雑ですが、いくら事前の対策をしていたとしても安心できません。

その不安を解消するためには、素人考えで対策を進めるのではなく、税理士法人や我々フィナンシャルグループプランナーなどの専門家に相談しましょう。

また相続税以前に、遺産分割協議で困難が予想される場合は早めに弁護士に相談すべきです。

専門家への相談こそが、相続税対策の第一歩だということはご理解ください。

まとめ

相続税がかかる人の割合は、公益財団法人生命保険文化センターが発表した2021年のデータによると被相続人(故人)ベースでいうと9.3%です。

これを単純に言えば、少なくとも資産を3,600万円以上持って亡くなる人が9.3%いるということになります。

遺産相続といえばドロドロとした葛藤を想像しますが、意外と身近な問題でもあり、備えがなければ無駄に国庫域となるので早めの対策が必要だということは理解しましょう。

本記事が、無駄な相続税回避の一助になれば幸いです。

参考:【土地の相続税はいくら?】計算方法や税金を安く抑える方法を解説|GMO不動産査定

この記事の監修者