住宅ローンと教育ローンの併用は可能?利用時の注意点や解決方法を紹介

この記事の監修者:

こちらの記事をお読みの方の中で、住宅ローンと教育ローンの併用を検討されている方もいらっしゃるのではないでしょうか。

住宅ローンと教育ローンは別々のローンとして提供されていますが、審査を受けて同時に利用するという方法が可能になっています。

しかし、教育ローンと住宅ローンは併用できるものの、同時審査を受けるということになれば教育費用確保の方法や時間、審査要件を満たせるかチェックしなければなりません。

申込みの際は金利や毎月の返済計画、利率などをしっかり考慮した上で、住宅ローンと教育ローンの併用を狙っていきましょう。

本記事では、住宅ローンと教育ローンが併用できるのか、そして複数ローンを利用する場合の注意点などについて解説していきます。併用の利用を検討されている方は、ぜひ最後までお読みください。

基本、住宅ローンと教育ローンの併用は可能

住宅ローンと教育ローンは併用できるローンとなっており、2つのローンを利用したいと考えている場合は審査を受けても構いません。

同時利用となれば返済も難しくなっていきますし、審査を受ける際に別のローン審査を受けていると判断され、審査基準に引っかかれば厳しい判断をくだされるケースもあります。

しかし、同時に利用できれば2つのローンを活用して住宅と教育の両方で充実した状態を作れるようになりますので、毎月の返済さえ気をつけていれば併用に問題はないのです。

ただ、住宅ローンと教育ローンを併用するという形になった場合、当然ですが金利などの情報には気をつけていかなければなりません。

住宅ローンと教育ローンには両方とも金利が関わっており、毎月の返済に影響が及ぶようにしていることから、少しでも借入金利を下げられる方法などを検討する必要があります。

毎月の返済をどのように抑えていけるのか、そして申込みなどの手続きに影響が及ばないかどうかも踏まえて、バランスよくローンを利用するといいでしょう。

なお、ローンは一括で資金が提供されますので、使いみちをしっかり考えないと失敗する恐れがあります。

将来的に借り換えや融資金を増やしたいと判断する場合でも、保護者がお願いしたところで審査通過できない状況では併用も不可能になるため、事前の準備が必要です。

複数ローンを利用する時の限度額は?

複数のローンを利用する場合、限度額については次のように設定されます。

- ✅総量規制は2つのローンで対象外

- ✅それぞれ希望している融資額を申請できる

- ✅ローン審査によって最終的に融資額が決定する

住宅ローンも教育ローンもキャッシングではないため、収入の3分の1しか融資されない総量規制の対象外となります。

総量規制の影響を受けないために希望している融資額を申請し、両方とも希望額を融資してもらえる可能性があるのです。

審査では世帯年収や希望する融資額、更には借金等の状況も踏まえて審査が実施され、最終的な限度額が設定されます。

基本的に世帯年収に余裕があり、希望している融資額がさほど多くなければ、希望しているローンの限度額が認められます。

一方で世帯年収があまり多くないと判断されれば、併用するとローン残高が返されないと判断され、希望している限度額が認められない場合もあります。

限度額が下がると金利も上昇する可能性がありますので、希望している額を受け取れないと金利や返済状況、更には将来の支払いまで影響を及ぼしてしまうのです。

どれだけ年収を確保して審査に臨めるのか、ローンを併用する際のコツとして覚えておきましょう。

住宅ローンと教育ローンを併用する時の注意点

住宅ローンと教育ローンを併用する場合、注意すべきポイントがいくつか存在します。

一般的には住宅ローンの金利設定、特に金利変動が重要視されます。

ただ、民間の融資ではローン金利によって支払額による元金返済がしっかりできるか把握しなければなりません。

借入期間や手数料などの諸費用、担保や世帯収入を考慮した審査を検討し、具体的な情報から融資を受けられる状況を作っていく必要があるでしょう。

また自己破産などの金融事故ではローンを利用できないことは覚えておく必要があります。

(1)同時利用時の審査ポイント

住宅ローンと教育ローンを同時に利用すると、申し込み時や審査段階で2つのローンが審査されていると確認されてしまいます。

審査というのは様々な媒体によって確認されており、ネットワークを活用している現代ではローン審査が複数行われている情報が銀行に知られてしまうのです。

同時に審査されているというのは、タイミングで複数のローンを使う予定だと判断されてしまい、金融機関が適用金利や限度額、更には審査で落とすべきかどうかの判断に影響しています。

ローンを同時に利用していく場合、審査でポイントとなる部分は次のとおりです。

- ✅現時点での借金

- ✅審査時の返済能力

- ✅支払いなどの問題を起こしていないか

現時点で残されている借金は、借入金額を決める要素となっており、あまりにも借金が多く残っていると借入条件に合致していないため審査の流れで落とされるリスクがあります。

また、返済能力に影響を与えるほど借金していると思われれば、審査に影響を及ぼすのは避けられず、理由がなければ審査落ちです。

他にも信用情報をチェックして、支払状況に問題はないか、滞納や延滞などの問題によって返済額が返ってこない可能性はないかを確認しています。

審査ではローンを併用するだけで借り入れ金額がどれくらい返済される状況を作っていくのかなど、貸す側が安心できる要素がなければ審査は通過できません。

なお、郵送で自宅外から審査を受けた場合でも同じような審査が入りますので、カードローンと同じように審査情報は知られるものと判断したほうが無難です。

(2)年収との関係性

ローンを併用する際は、年収との関係性が発生しますので、自分の年収は多く確保しておいたほうがいいでしょう。

いわゆる世帯年収や所得と呼ばれるものが借入時には影響を及ぼしていきますが、年収が多ければ多いほど申込時に有利です。

イメージとして200万円より350万円、450万円のほうが審査は通過しやすくなり、790万円や890万円、990万円と増やせば更にローンと契約しやすくなっていくのです。

一方で年収が少ないと判断されれば、所得が不足していることで返済できない可能性も生まれるため、借り入れ金額が減ってしまう可能性もあります。

ライフプランで借りられる金額も減ってしまうため、学費を確保したいと思っても所得が足りないと厳しい判断をくだされやすくなってしまうのです。

10万円でも自身の年収を上昇させて、就学前に借入額を増やせるように努力していかないと、ローンを併用していくのは難しくなっていきます。

奨学金などを利用する選択肢もある

教育費に関しては、教育ローンの前に国からの支援制度、奨学金などの選択肢もあります。

(1)高校は「私立高等学校授業料の実質無償化」制度を利用する

実際、教育費はそれぞれの教育方針によって費用が大きく変わります。例えば、全て公立の学校に行かせるのであれば、義務教育となる中学校までにはほとんどお金をつかわず通うことができます。

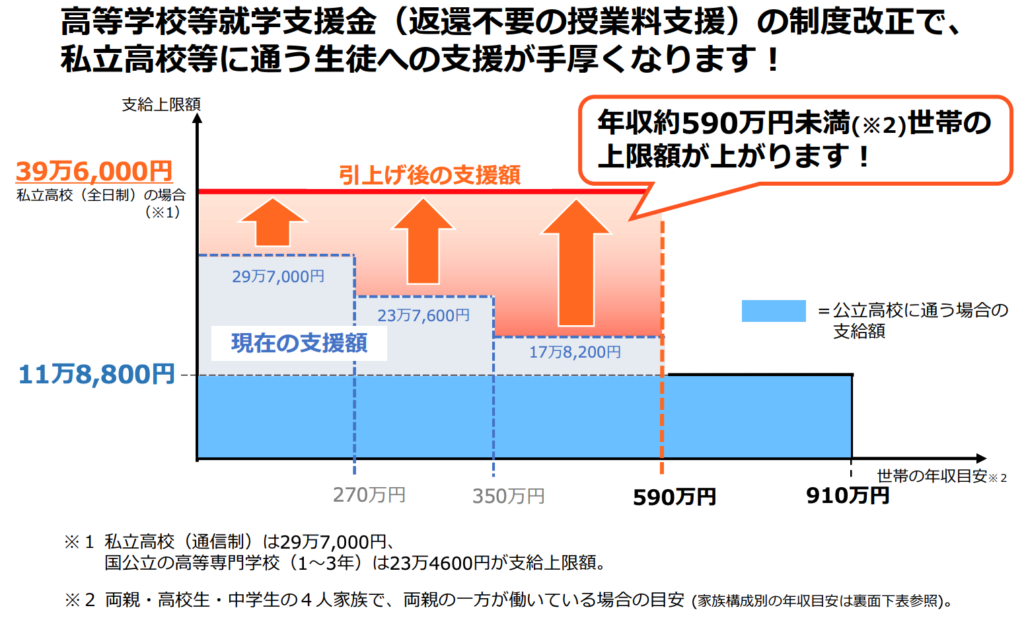

高校になると受験が必要になり、公立高校に比較して私立高校に行かれる場合は教育費が年間100万円近くかかる学校がほとんどです。教育費が高いことから、実は国で2020年4月から「私立高等学校授業料の実質無償化」がスタートされ、以下のように国から教育費の補助をされるようになっています。

なお、公立学校も補助されています。

(2)大学は奨学金制度を利用する

大学になると奨学金という方法を選択してもいいでしょう。

奨学金は教育ローンとは異なる方法で貸出に近いサービスを提供しているもので、将来的に返済期間や返済方法に従って返していきます。

ローンを複数利用するより、借入とは異なる性質を持っている奨学金を活用したほうが、教育資金として活用できる場面は多くあります。

家計が厳しい場合は資金使途が既に明確になっている奨学金のほうがいいですし、私立や専門学校でも場合によっては使える可能性が高まっている手法です。

①奨学金には返済不要と必要のがある

奨学金は返済しなければならないように思われますが、2023年現在では返済不要の奨学金も用意されています。

提供される資金の上限などの違いはなく、最大の給付を受けつつ入学資金を卒業後に返さなくていいという状況を作れる特徴を持っています。

返済不要の奨学金は条件が厳しくなっているケースが多くなっているものの、条件さえ満たせば将来の返済はなくなりますので学校へ行く負担は軽減されるのです。

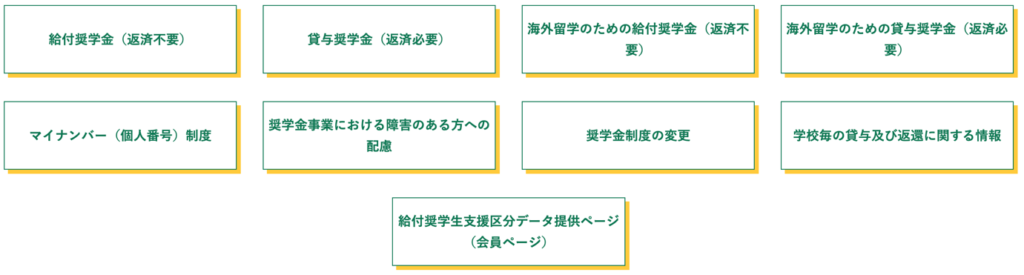

奨学金は日本学生支援機構などが準備しており、元金などの情報は事前に記載されますので、契約時に情報がわからない状況は起こりません。

日本学生支援機構が用意されている奨学金の種類を下記図より参照にしてみてください。

出典:日本学生支援機構

条件を満たせるかどうか確認した上で、入学前にWEBなどを使って情報収集を行い、最終的に給付奨学金を狙うようにするといいでしょう。

無理な場合は一般的な借入奨学金でも構いませんが、事実上の借入期間が10年以上必要となる場合も多いことから、返済完了までの計画が大切です。

②給付奨学金の申し込み資格

給付奨学金の申込み資格としては次の条件が存在します。

条件を満たせない場合は給付不可となります。

- ✅高等学校卒業予定の人

- ✅一定以上の学力を保有しており、向上意欲のある人

- ✅市町村民税所得割が非課税であるか支給額算定基準額の範囲であること

当然ではありますが、高校を卒業して大学へ合格し、進学予定であると証明されなければなりませんので卒業見込みや年齢条件があります。

他にも学力が5段階評価で目安3.5以上必要であることや、学力を向上させる意欲を持っているなど、確定で学力が高いと判断される必要があるのです。

更に所得制限の条件が適用されますので、書類として収入に関するものを提出しなければならない点に注意が必要です。

なお収入は前年度150万円や200万円程度であれば対象として扱われます。

500万円や600万円などの金額だと対象外扱いです。

詳細については日本学生支援機構よりご確認ください。

なお、地方公共団体、企業でも奨学金制度をやっていますので、こちらもぜひ合わせてチェックしてみてください。

不安な方はFPに相談

どうしても不安があれば、お金のプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

子供が学生の時点で相談しておくと、家庭で使う奨学金や教育ローンなどの併用についても早めに把握できるなど、よくある質問にもアドバイスをくれます。

ローンとの違いや融資の悩みなど、相談窓口として借入条件などを参考にした話がこまめにできるのはFPの強みです。

対面だけではなく、オンラインでの相談も可能になっています。生計の相談や保険料についての質問などは自由に聞けるのです。

(1)FPに何が相談できる?

FPに相談できる内容として、奨学金を受け取るべきかどうか、そして入学資金で教育ローンを利用すべきなのか、住宅ローンを利用している段階で話ができます。

教育ローンが不要で、奨学金の方がいいとFP側が話してくれる場合もありますし、教育ローンの必要書類なども相談できるなど、住宅ローン利用中でもローン相談が可能です。

なかなか相談するのが難しいとされるローンの問題について、FPは柔軟に対応してくれる他、色々な条件等を説明してくれるので安心感があります。

入学金や授業料等、進学に必要とされる資金はローンで賄えますが、利息の支払いなども含めてお金を返済する状況なども相談できます。

子供のために必要な資金を保証できる方法などを踏まえて、場合によっては繰上返済等も考えてローンや奨学金の活用を話してみるといいでしょう。

民間金融機関のメリットやデメリット、更には資金融資や上限額の内容など、あらゆる方向からFPは学費や住宅ローンの状況を話せます。

(2)FPに相談するメリット

FPに相談するメリットとして、返済能力を踏まえてローンを利用すべきか判断できる点があります。

返済能力が不足している状態でローンを利用するのは危険で、延滞などのリスクも当然発生してしまいますが、FPが現時点での所得などからしっかり情報を伝えてくれます。

シミュレーションによって得られた情報から、ローンの返済をどのように進めればいいのか、学校への進学でどれだけ費用が必要なのかも含めて判断ができます。

また、FPはお金のプロです。家計の見直し、教育資金を効率よく貯める方法などのアドバイスもしてくれます。融資は一つの方法ではありますが、最善な手段ではない可能性もあります。何がいいのか、何をすべきかなどはプロのアドバイスを受けながら、プランニングを立てられるのが相談する最も大きなメリットと言えるでしょう。

実際に弊社にあった相談事例を公開していますので、ぜひ合わせてチェックしてみてください。

まとめ

住宅ローンと教育ローンの併用は可能ですし、住宅ローンが返済できる状況であれば借入を増やしても対応できる可能性が高まります。

しかし、教育ローン以外にも奨学金制度を活用するなどの対応も考えていく必要があるため、借入だけを考えなくてもいい場合があります。

様々な情報を踏まえた上で、教育ローンと住宅ローンを併用するのか、それとも奨学金のように別の手法で借入するか、しっかり検討するのがおすすめです。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者