【FP解説】不動産購入申込書(買付)とは?提出タイミングと法的拘束力・損しない値引き交渉(指値)の注意点

この記事の監修者:

「不動産購入申込書と売買契約書は違うの?」そのような疑問を持っている人は少なくありません。特に、はじめて不動産を購入する人にとっては違いがわかりにくいでしょう。

そこで本記事では、不動産購入申込書の役割をはじめ注意点、書き方や提出後の流れを具体的に解説します。これから不動産購入を検討されている方は、ぜひ最後までお読みください。

【法的拘束力は?】不動産購入申込書(買付証明書)の役割と売買契約書との決定的な3つの違い

不動産購入申込書は買付証明書とも呼ばれるもので、物件を所有する売り主に対して「物件を購入したい」という意思を伝えるための書類です。ここでは売買契約書との違いを含む、不動産購入申込書の特徴を3つお伝えします。

なお提出する不動産購入申込書の雛形は不動産会社で手に入ります。その書類を使用する形になります。

(1)不動産購入申込書と売買契約書は別物

不動産購入申込書と売買契約書はまったく異なる役割を持っています。不動産購入申込書というのは、あくまでも物件の売主に対して購入の意思を示すだけのものであり、提出したからといってそれで契約が成立するわけではありません。

まずは不動産購入申込書を提出し物件を確保し、その後契約締結(売買契約書)と進む流れを覚えておきましょう。不動産購入申込書を提出することによって、物件購入の優先権を得られるのがメリットです。

(2)不動産購入の申し込みはキャンセルできる

不動産購入申込書は「提出後にキャンセルできる」のも特徴です。撤回しても法的ペナルティを受けることはありません。

人によっては不動産購入申込書の提出後に「ローンの支払いや生活費を考えた結果毎月の出費が厳しくなるため、できれば申し込みを断りたい」といったケースもあります。

その場合でもキャンセルしてよいため、不動産購入申込書は比較的安心して書ける書類だといえます。ただし、後ほどお伝えしますがキャンセルには「リスクもある」ということは覚えておいてください。

(3)場合によっては購入申込金を支払う

必ずというわけではありませんが、不動産購入申込書の提出と併せて「購入申込金(申込書証拠金)」を支払うケースもあります。

購入申込金を物件の売主に支払うことで、後から現れた購入希望者に対して「優先的に交渉を進められる」というメリットがあります。なお、購入申込金の相場は「1~10万円程度」と考えてください。

購入したい物件を見つけても、住宅ローンの審査結果を待つなど時間を要するケースは多々あります。そのような場合でも、購入申込金を支払っておけば優先権を得られるわけです。

なお、購入申込金は申し込みをキャンセルした場合、原則全額返還されます。

【一番手確保】不動産購入申込書を提出するベストタイミングと「安易な1番番手」が危険な理由

「不動産購入申込書はいつ提出するものなの?」そのような疑問もあるでしょう。結論からいうと、不動産購入申込書は「物件購入の意思が固まった段階」で提出するようにしてください。

不動産購入申込書はキャンセルできるといっても、いい加減な気持ちで提出するのはマイナスです。その後の取引がスムーズに進まなくなるなど、トラブルの元となるため注意してください。

一方、購入の意思が固まっているならなるべく早めに提出すべきです。というのも不動産業界では早めの意思が優先される傾向にあります。申し込みが他の人と重なった場合、時系列で「先に申込書を書いた人が優先される」ということを覚えておきましょう。

売買契約書と異なり比較的気楽に提出できる不動産申込書ですが「慎重に」また「早めの提出」を心がけてください。

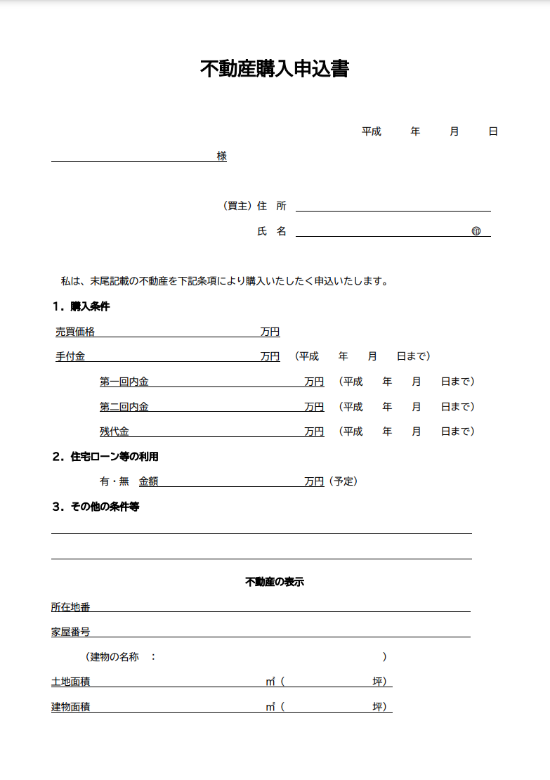

不動産購入申込書に記載すべき内容を解説

ここでは「不動産購入申込書に記載すべき内容」を解説します。不動産購入申込書には、買主情報の他「購入条件」を記載することが大切です。

例えば値引き交渉をしたい場合は、購入希望価格にその金額を書きます。次から書き方を解説するので見ていきましょう。

イメージ

(1)買主に関する情報を記載

不動産購入申込書の冒頭には「申込の日付」「住所」「氏名」「生年月日」などを記載します。氏名等は住民票に記載された内容通りに書いてください。また、宛先名の欄には「仲介会社」もしくは「売主さん」の名称を書くのが一般的です。

その他取引対象物件の「所在地」や「物件名」も記載します。マンションを購入する場合は「棟名」や「室名」も記載してください。

なお、不動産購入申込書の書式によっては、例えば生年月日を記載するスペースがないなどのケースもありますが、それはそれで構いません。不動産会社などで手に入れた用紙を使用してください。

(2)購入希望条件の詳細を記載

購入希望条件の主な項目には「購入希望価格」「手付金」「契約締結希望日」「引き渡し日」などがあります。

例えば3,300万円で売りに出ている物件を「3,000万円で買いたい」という場合は、購入希望価格の欄に「30,000,000円」と記載します。

また、手付金は一般的には「売買代金の10%」の金額なので、例えば購入希望額が3,000万円の場合は「3,000,000円」を記載してください。不動産売買では基本的に買主が売主に対して手付金を支払います。

なお手付金は売買代金に充当されることを覚えておいてください。そのため、例えば上記の条件で300万円の手付金を支払った場合「残代金」を書く欄があれば「20,700,000円」を記載します。

契約締結希望日については、通常提出後の「2~3日後の日付」を記載します。契約日をあまりにも先延ばしにすると、他の買主に奪われてしまう恐れがあるため注意しましょう。

(3)その他伝えておきたい条件を記載

その他の条件として、例えば住宅ローンを利用する場合は「有」にチェックを入れます。利用する金融機関の名称やローンの仮審査で提示された金額を記載しましょう。

また「その他希望条件」には、例えば「クーラーや家具などの残置物の撤去を売主様負担でお願いします」などの条件を記載します。

他にも「過去に事件や自殺、自然死などがあった場合はご教授ください」といった内容を記載するのもありです。

【違約金回避】不動産購入申込書を提出する前に絶対確認すべき3つの注意点と「ローン特約」の罠

「購入の意思を伝えるだけだし、不動産購入申込書は気楽に書こう」と考える人も少なくありませんが、それだと最終的に契約できなくなるリスクもあるため注意が必要です。

ここでは、不動産購入申込書を提出する上で必ず知っておきたい3つの注意点をお伝えします。

(1)いざというときのために必ずローン特約を設定する

不動産購入申込書を記載する際は「ローン特約の設定」を忘れず行いましょう。

ローン特約とは、買主が万が一住宅ローンを利用できなかった場合、売買契約を無条件で白紙に戻せるという特約です。

通常物件を購入する際は住宅ローンを利用します。ですが例えば、住宅ローンを組んでマンションを購入しようと売買契約を結んだところ、結果的に金融機関より「融資不可と判断された」というケースも珍しくありません。

「ローンが借りられないなら契約を白紙に戻したい」そのような場合にキャンセルできるのがローン特約のメリットです。

ローン特約を付けないで契約を解除してしまうと、ペナルティ(違約金)が発生します。通常物件売買価格の「10~20%」の金額を支払うことになるため注意が必要です。金額の大小に関わらず、契約に違反した場合は支払う必要があります。

ローン特約を「有」にしていれば、このようなペナルティを回避できます。また、契約時に支払った手付金も返還されるため必ず設定しましょう。

なお、せっかく購入したい不動産を見つけたのに、ローンの審査が通らなかったら大変もったいないことです。そうならないためには、事前に受けられる融資額を把握しておくことが重要です。その場合は、ぜひ経験豊富な弊社のファイナンシャルプランナーに相談してみてください。

また、弊社には16,000件の相談データを元に開発された、簡単に資産管理ができる「マネソル」(特許あり)というアプリがあります。銀行などの金融機関とのデータ連携ができることから、家計簿の機能から詳細の資産管理まで一元管理することができます。不動産購入など自分のライフプランを何度でもシミュレーションすることができますので、お金をちゃんと管理したいという方はぜひ活用してみてください。

(2)指値による値下げ交渉は慎重に行うこと

不動産購入申込書の2つ目の注意点は「指値による値下げ交渉は慎重に行うこと」です。

指値交渉とは、売主が提示した売却価格に対して「少しでも安く買いたい」という思いから希望の購入価格を提示することをいいます。(※不動産購入申込書の、購入希望価格に希望の金額を記載します)

不動産購入における指値交渉とは「値段を下げる」つまり「値下げ交渉」です。その上で、最終的に売主と買主の双方が納得した金額で成約となります。

指値による値下げ交渉で、自身の納得した価格で購入できれば当然満足ですが、一方で交渉が長引けば他の買主に「先を越されてしまうリスクがある」ということも覚えておいてください。

指値交渉を有利に進めるためには、売主に対して「指値の具体的な根拠」を伝えることが大切です。例えば「雨漏りがあるため修繕費として値引きしてほしい」や「近隣の物件価格と開きがあるため割引してほしい」などが挙げられます。

売主に納得してもらえないと希望の価格を受け入れてもらえません。あくまでも「説得力」を持って交渉しましょう。

(3)不動産購入のキャンセルはリスクを伴うことを覚えておく

不動産購入申込書を提出した段階なら、ペナルティを受けず購入をキャンセルできるわけですが「キャンセルにはリスクを伴う」ということも覚えておかなければいけません。

不動産購入申込書を提出した後は、当然不動産会社や売主は契約に向けて事を進めるわけです。そこで何回も申し込みをキャンセルするようだと、双方に迷惑をかけてしまいます。

「本気で買う気がないのでは?」と、売主や不動産会社から信用されなくなり、せっかく物件購入のチャンスが巡ってきても売ってもらえなく可能性があります。

そのため不動産購入申込書を提出する際は「慎重に」行いましょう。

不動産購入申込書を提出した後の流れを解説

最後に不動産購入申込書提出後から契約締結までの流れも見ていきましょう。

(1)不動産の契約条件の調整を行う

物件購入の意思が固まり不動産購入申込書を提出した後は、売主との協議および調整へと進みます。不動産会社は売主に対して、不動産購入申込書に基づき買主の考えや内覧時の反応、または希望条件などを伝えます。

その結果折り合いがつけば、売主から買主に対し「売渡承諾書」が交付される流れです。なお、売渡承諾書はあくまでも「物件を売り渡す意思を伝えるもの」です。

そのため不動産購入申込書と同様、法的拘束力はありません。もし売買契約に至らなかったとしても、ペナルティはありません。

(2)売買契約の締結へと進む

売主との交渉成立後は、いよいよ不動産売買契約の締結です。なお売買契約に先立ち、宅地建物取引士から「重要事項説明」を受けます。

重要事項説明とは、取引対象不動産に対する権利関係や法令上の制限、契約解除に関する説明などです。重要事項説明をよく理解し、問題ないようなら契約に進みましょう。

まとめ

今回は不動産購入申込書の役割や売買契約書との違いをお伝えしてきました。「購入の意思を伝えるもの」そして「キャンセルしてもペナルティを受けない」というのが、不動産購入申込書の大きな特徴でした。

ただしお伝えしたように、安易な気持ちで提出するのは売主をはじめ多くの方に迷惑をかけるためやめましょう。

しっかりとした購入の意思を持っていることが前提です。その上でなるべく早めに提出するよう心掛けてください。

よくある質問

Q. 不動産購入申込書を提出した後に、こちらの都合でキャンセルすることは可能ですか?

【アルファ・ファイナンシャルプランナーズの見解】

法律上の違約金やペナルティは発生しませんが、「とりあえず何件も申し込んで、後から考えよう」という安易なキャンセルは絶対にやめてください。

何度もキャンセルを繰り返すと、地域の不動産業者間で「あの人は買う気がない」とブラックリスト状態になり、本当に買いたい物件が出たときに仲介を断られたり、売主から契約を拒否されたりする実務上の大リスク(信用失墜)に繋がります。申込書を書くときは、「この金額なら100%買う」という確実な意思を持ってサインしましょう。

Q. 不動産購入申込書を提出する際、値引き交渉(指値)を書いても嫌がられませんか?

【アルファ・ファイナンシャルプランナーズの見解】

単に「安くしてほしい」とだけ書いても交渉は100%決裂します。売主に納得してもらうためには、プロがうなるような「ロジカルな指値の根拠」が必要です。

例えば、「インスペクション(建物診断)の結果、外壁のひび割れ修繕に150万円かかるため、その分を差し引いてほしい」「周辺の類似物件の平米単価と比べてこれだけ開きがある」といった、相手が断りにくい客観的な理由を添えて交渉しましょう。感情論ではなく、数字とデータを持ってスマートに交渉するのが成功の鍵です。

Q. 「購入申込金(証拠金)」として5万円を求められました。これは手付金とは違うのですか?

【アルファ・ファイナンシャルプランナーズの見解】

購入申込金を支払う際は、不動産会社から必ず「預り証」を発行してもらい、そこに「契約が不成立に終わった場合、または申し込みを撤回した場合は、理由を問わず全額を無条件で返還する」という文言が明記されているかを絶対に確認してください。

悪質な業者だと、キャンセル時に「事務手数料」などと言い訳をして返金を渋るトラブルが稀にあります。少しでも怪しいと感じたら、お金を振り込む前に、一度私たちのような中立なFPへセカンドオピニオンを求めていただくのが最も安全です。

Q. 申込書に書く「手付金」の金額は、少なければ少ないほど買主に有利ですか?

【アルファ・ファイナンシャルプランナーズの見解】

「手元にお金を残したいから手付金は10万円で」などと相場からかけ離れた少額を書くと、売主から「この買主は資金力がないのではないか」「途中で簡単に契約解除されそうだ」と不信感を持たれ、一番手であっても交渉を後回しにされる原因になります。

手付金は最終的に購入代金の一部に充当される(丸々返ってくる)お金ですので、無理のない範囲で相場通りの金額をカチッと提示し、売主に対して「私は本気でこの家を買います」という誠実なクレジット(信用)を示す方が、結果として取引全体を有利に進められます。

Q. 不動産購入申込書を提出してから、実際の売買契約まではどのくらいの期間がありますか?

【アルファ・ファイナンシャルプランナーズの見解】

この「わずか1〜2週間」という期間こそ、あなたが人生で最も冷静にならなければいけない運命の時間です。不動産屋は熱が冷めないうちに契約させようと、重要事項説明の準備を急ぎ足で進めます。

ですが、一度売買契約書に実印を押してしまったら、その後は数百万単位の違約金を払わなければ絶対に解約できません。申込書を出してホッとするのではなく、この期間を使って、本当に「35年間、毎月のローンを払い続けながら、子どもの教育費や老後資金を両立できるのか」を、弊社のライフプランソフト『マネソル』で限界までシミュレーションしてください。契約書のサイン前に未来の家計簿を可視化すること。これこそがマイホーム購入で絶対に失敗しない唯一の防衛策です。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者