もし転職で年収が下がったら、今のライフプランは大丈夫なのかが不安・・・

この記事の監修者:

転職を考えている方は多いですが、しかし、転職後万が一年収が下がったら今のライフプランは大丈夫かについて不安に思う方も多いでしょう。

今回は奥さんが転職を検討していて、万が一転職後の年収が下がった場合でもライフプランは大丈夫かの相談事例です。

住宅購入する際の資金の考え方で悩まれている方は、ぜひ参考にしてみてください。

相談内容

まずはT・Mさんの相談内容についてご紹介します。

- ☑自宅をこれから購入すると考えているが、(奥様が)転職を考えていて、万一年収が下がった場合、住宅を購入してもライフプランは大丈夫なのかについて確認したい

相談者プロフィール

T・Mさんのプロフィールは下記となります。

- ☑お客様名:T・Mさん

- ☑職業:(夫)メーカー職、(妻)メーカー職

- ☑家族構成:夫49歳、妻34歳

- ☑住居:賃貸(マンション)

- ☑収入(夫):給与収入800万円

- ☑収入(妻):給与収入600万円

FPからのアドバイス

ライフプランを作成して、将来にわたるお金の動きを可視化するとともに、住宅ローンの借入れ、既に加入している保険の死亡保障の健全性なども確認しました。

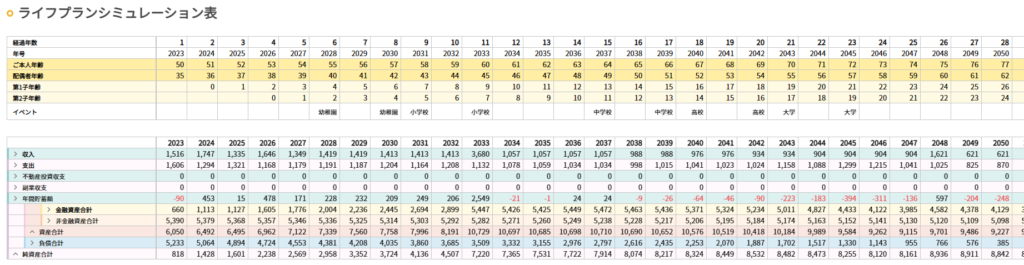

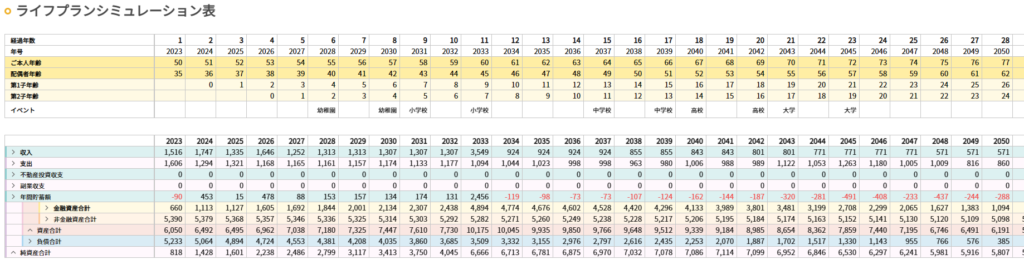

(1)住宅ローン借入れ及びお子さまのご出産(2名)のケースのキャッシュフロー

※提案時のシミュレーションを抜粋

※提案時のシミュレーションを抜粋

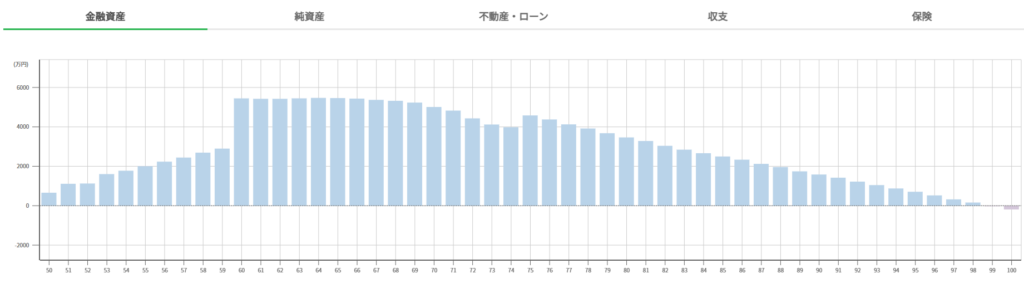

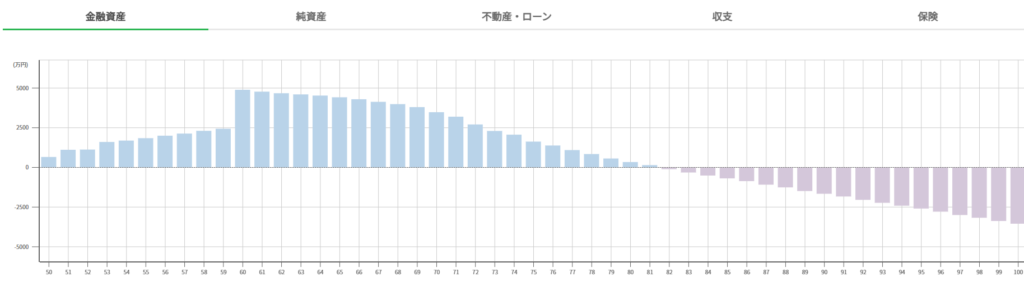

(2)奥様が転職でご年収が下がった場合のキャッシュフロー

※提案時のシミュレーションを抜粋

※提案時のシミュレーションを抜粋

このたび住宅の購入と近い未来ご出産のライフイベントを控えていることから、産休・育休期間を夫婦で設ける想定でのシミュレーションで、更に転職に伴う年収下落は老後資金へ大きく影響を及ぼすことがグラフからわかることができました。

まずは、こちらの結果から課題がどこにあるのかを認識していただきました。それから、キャッシュフローの改善には一般的に方法論として、

- ☑収入を増やす

- ☑支出を減らす

- ☑資産運用をする

の3つを話しました。

奥様から、現状はiDeCo(イデコ)、定期預金の商品しかやっていないというお話がありましたので、 今一度iDeCoの制度概要を踏まえ、ポートフォリオの調整をするようご案内しました。

奥様から、「NISAをやらないとだめかと思っていましたが、税制優遇とかもあるんですね」とNISAのメリットを理解してもらいました。

一方で、ご出産などライフイベントを控える想定の場合、社会保障面でマイナスになる面も説明しました。奥様から、「つみたてNISAは途中でストップできるのはわかるけど、でも株式型の運用は…」と株式投信での運用に対してマインドブロックがある様子でした。

奥様に対して資産運用の考え方、投資するリスクの取り方について説明させていただきました。

(3)FPからのアドバイス

資産運用に関しては感情での投資判断はしないことが重要です。

リスクについては投資商品別の特徴を把握したうえで、運用にまずは取り組んでみることです。

例えば3%程度の利回りであればお金の寿命は延びるので、難しく考えすぎて後手後手に回った結果「時間」の損失を招かないようにしましょう。

お客様の声

ライフプラン全般を見て断片的な提案じゃないところが良かったです。

自分では全く気にもかけていなかった確定拠出年金の制度やメリット・デメリットが分かりました。

自分のライフイベントと照らしたうえで、変化があった度に確認もしていった方がよさそうですね。

今後も運用については聞きたいことが出てくると思うので、相談させていただきたいです。

自分の悩みや不安を解決するには、FPと相談してみるのはいかがでしょうか。

この記事の監修者