生活費の決済など、今すぐにお金を借りたい!というシーンはありませんか。

お金を借りたいときに借りられるというのは案外難しいです。

審査に時間がかかったり、審査が通らなかったり、思いがけないトラブルでお金を借りることができないといったことが起こるかもしれません。

本記事では、お金を借りる方法について様々な角度から紹介していきます。

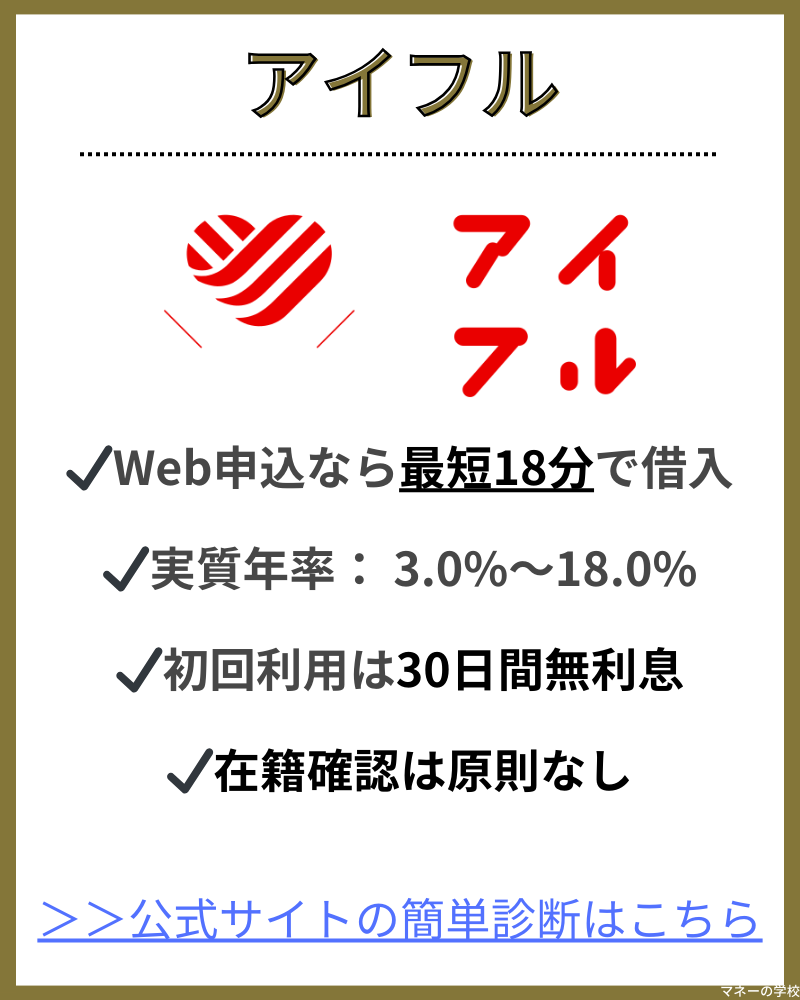

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

| ローン名 | アイフル | SMBCモビット | フタバ | レディースフタバ | セントラル | フクホー |

|  |  |  |  |  | |

| 限度額 | 1000円~800万円 | 1万円~800万円 | 5万円〜200万円 | 1万円~50万円 | 1万円〜300万円 | 5万円〜200万円 |

| 利率 | 3.0~18.0% | 3.0~18.0% | 7.30~20.00% | 14.959~17.950% | 4.80~18.00% | 7.30~20.00% |

| 審査時間 | 最短18分※ | 10秒簡易審査 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資時間 | 最短18分※ | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査 レベル | ||||||

| 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

今すぐお金を借りるなら消費者金融カードローン

今すぐお金を借りたいという人におすすめなのが消費者金融のカードローン。

消費者金融のカードローンの特徴は、審査が緩めでスピードも速いこと。

今すぐにお金が必要という方も、即日融資が可能であるという点も魅力です。

消費者金融の特徴

消費者金融とは、貸金業法に基づいて一般の個人に融資を行う会社のことです。

銀行系カードローンに対して「ノンバンク系のカードローン」と呼ばれることもあります。

消費者金融の特徴は、なんといってもお金を借りるスピード。

最短で即日融資も可能と謳う会社も多く、今すぐにお金を借りたいとう方は商社金融でお金を借りるのがおすすめです。

審査が速い理由は、独自の審査制度にあります。消費者金融系では簡易な審査制度をとることで、スピーディーな融資を実現しています。

貸金業法によって安心にお金を借りることが出来る

消費者金融は貸金業法に基づいた貸し付けを行っているため、安心してお金を借りることができます。

貸金業法とは、お金を借りる消費者を守るために2010年に施行された法律。

貸し出しの上限を設計する総量規制、金利の上限(20%)を設定されているなど、消費者を守るために様々なルールが設けられています。

お金を借りるということには様々なトラブルが付き物で、借りるときに心配されてしまうかもしれません。

貸金業法によって消費者は守られているので、安心して融資サービスを利用しましょう。

おすすめの消費者金融カードローン5選

消費者金融カードローンは種類が多いですが、どこの会社も審査が速く、気軽にお金を借りることができます。

以下に、安心して利用できるおすすめの消費者金融カードローンを紹介していきます。

即日融資が可能で、WEB申し込みをすることによって来店不要でお金を借りることが可能。

消費者金融は金利が高く危ないイメージを持たれている方もいるかもしれませんが、貸金業法によって消費者は保護されています。

そのため、リーズナブルな金利でスピーディーな融資を受ける便利なサービスです。

簡易的な審査で、保証人も不要というケースが多いです。それぞれについて、特徴やおすすめポイントを見ていきましょう。

| 会社名 | 即日融資 | Web完結 | 融資可能額 | 実質年利 |

|---|---|---|---|---|

| アイフル | ◯ | ◯ | 1,000円~800万円 | 3.0~18.0% |

| プロミス | ◯ | ◯ | ~500万円 | 4.5~17.8% |

| アコム | ◯ | ◯ | 1~800万円 | 3.0~18.0% |

| レイクALSA | ◯ | ◯ | 1~500万円 | 4.5~18.0% |

| SMBCモビット | ◯ | ◯ | 1~800万円 | 3.0~18.0% |

アイフルならはじめて利用する人限定で最大30日間利息0円でお金を借りられる

アイフルは老舗の消費者金融系のカードローン。

独自のスコアリングシステムによる与信ノウハウがあり、審査のスピードに定評があります。

アイフルは2020年9月14日よりローソン銀行ATMにおいて、カードを使わずにスマホで出入金できる「スマホATM」サービスの提供を開始しています。

アイフルのお客さまは、ローソン銀行ATMで「スマホATM」をご利用いただくと、カードの代わりにスマホアプリを使って、原則24時間365日、お借入れ、ご返済ができるようになります。

引用:アイフルのローソン銀行ATMでの「スマホATM」サービス開始について-PR TIMES

上記にある通り、スマホアプリを使って24時間365日出入金できるようになったことで、非常に利便性が向上したといえます。

アプリ評価も☆4.0以上と高い評価を獲得しています。

また、お金を借りることに関して分からないことがあれば、チャットサービスを利用した「ぽっぽくん」によって、疑問点を解決することが可能。

不明点があれば、気軽にぽっぽくんに質問して問題を解決できます。

| 審査時間 | 最短18分※1 | 土日・祝申し込みOK | ◯ |

|---|---|---|---|

| 融資時間 | 最短18分※1 | Web完結 | ◯ |

| 無利息期間 | はじめてに限り借入の翌日から最大30日 | カードレス | ◯ |

| 実質年利 | 3.0~18.0% | 来店不要 | ◯ |

| 借入限度額 | 1,000円~800万円 | 収入証明書不要 | ◯ |

| 申込条件 | 満20歳以上69歳まで 定期的な収入と返済能力がある | Webで返済 | ◯ |

| 保証人・担保 | 不要 | 融資限度額 | 1,000円 〜800万円※2 |

※2:一部提携CD/ATMでの利用は10,000円から。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

アイフルは提携先の銀行ATMやスマホアプリでも、お金を借りることができるので、アイフルに申し込んでみましょう。

SMBCモビットなら返済額の利息分200円に対してVポイントが1ポイント付与される

「モビット」とは「”Mo”bile」「”Mo”ney」と「bit」を合わせた金融造語です。

最短即日融資(※)可能、WEB申し込み可能でスピーディーな借り入れが可能です。

SMBCモビットでは、WEB完結なら電話連絡なしで審査を進められます。

通常、消費者金融系のカードローンを利用するときは在籍確認として勤務先へ連絡が行く可能性があります。

SMBCモビットでは申し込み時に勤務先への連絡をしないようにお願いすることができるのです。

勤務先への連絡を避けてもらいたい時は、SMBCモビットの利用を検討してみてください。

| 審査時間 | 10秒簡易審査 | 土日・祝申し込みOK | ◯ |

|---|---|---|---|

| 融資時間 | 最短即日 | Web完結 | ◯ |

| 無利息期間 | 取扱なし | カードレス | ◯ |

| 実質年利 | 3.00~18.00% | 来店不要 | ◯ |

| 借入限度額 | 1〜800万円 | 収入証明書不要 | × |

| 申込み条件など | 20歳以上74歳以下で安定した収入があること SMBCモビットが定める基準を満たしていること アルバイトやパート、自営業でも利用可能 ※収入が年金のみの方はお申込いただけません。 | Webで返済 | ◯ |

| 保証人・担保 | 不要 | 融資限度額 | 1万円〜800万円 |

SMBCモビットは WEB完結なら電話連絡なしで審査を進められるので、SMBCモビットに申し込んでみましょう。

プロミスは完済後の再利用や追加の融資を受ける際も30日間無利息で借りられる

プロミスは「パッと!ピッと!プロミス」のCMで馴染みがある方も多いのではないでしょうか。

プロミスはWEB申し込み、即日融資も可能。急ぎでお金を借りたい方におすすめのカードローン。

50万円以下のご利用であれば、収入証明書類は不要。

はじめてのご利用なら30日間利息ゼロなど、はじめての方にも使いやすいサービスです。

| 審査時間 | 最短25分 | 土日・祝申し込みOK | ◯ |

|---|---|---|---|

| 融資時間 | 最短25分 | Web完結 | ◯ |

| 無利息期間 | はじめての方最大30日間 | カードレス | ◯ |

| 実質年利 | 4.5%~17.8% | 来店不要 | ◯ |

| 借入限度額 | 500万円 | 収入証明書不要* | ◯ |

| 申込み条件など | 年齢18歳以上74歳以下で安定した収入がある 主婦、学生でもパートやアルバイトにより安定した収入があれば申込み可能※ | Webで返済 | ◯ |

| 保証人・担保 | 不要 | 融資限度額 | 1万円〜500万円 |

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

プロミスは、はじめての利用なら30日間利息0円で、即日融資もできるので、プロミスに申し込んでみましょう。

アコムでは24時間いつでも借入れに対応してくれる

アコムは三菱フィナンシャル・グループの消費者金融系カードローン。

「はじめてのアコム♪」とCMで馴染みがある方も多いのではないでしょうか。

手続きが分かりやすく、はじめてお金を借りるという方でも安心して利用できます。

審査回答は最短の30分。即日融資も可能であり、今すぐにお金が欲しいという方に重宝するでしょう。

| 審査時間 | 最短30分 | 土日・祝申し込みOK | ◯ |

|---|---|---|---|

| 融資時間 | 最短即日 | Web完結 | ◯ |

| 無利息期間 | 契約日の翌日から30日間 | カードレス | ◯ |

| 実質年利 | 3.00~18.00% | 来店不要 | ◯ |

| 借入限度額 | 1〜800万円 | 収入証明書不要 | ◯ |

| 申込み条件など | 成人歳以上で安定した収入と返済能力を有すること アコムが定める基準を満たしていること | Webで返済 | ◯ |

| 保証人・担保 | 不要 | 融資限度額 | 1万円〜800万円 |

アコムは、審査スピードが速く手続きが分かりやすいので、アコムに申し込んでみましょう。

レイクなら申込み後最短15秒で審査結果が表示される

レイクは新生銀行グループの消費者金融系カードローン。

公式ホームぺージで借り入れのシミュレーションができるため、具体的にお金を借りるシミュレーションをすることができます。

WEB申し込みなら60日間利息不要と、お得にお金を借りることが可能。

| 審査時間 | 最短15秒 | 土日・祝申し込みOK | ◯ |

|---|---|---|---|

| 融資時間 | 最短1時間 | Web完結 | ◯ |

| 無利息期間 | はじめての利用で60日間(借入額が5万円以内なら180日間) | カードレス | ◯ |

| 実質年利 | 4.50~18.00% | 来店不要 | ◯ |

| 借入限度額 | 1〜500万円 | 収入証明書不要 | ◯ |

| 申込み条件など | 満20歳~70歳 国内に居住していること 日本の永住権を取得していること | Webで返済 | ◯* |

| 保証人・担保 | 不要 | 融資限度額 | 1万円〜500万円 |

また、レイクの貸付条件はこちらです。

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間・回数 | 最長8年・最大96回 |

| 担保・保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書* |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(9) 第01024号 日本貸金業協会会員第000003号 |

レイクは無利息期間が長く、手続きもWEBで完結するので、レイクに申し込んでみましょう。

低金利でお金を借りるなら銀行カードローン

低金利でお金を借りたい!という方におすすめなのが銀行系のカードローン。

銀行系のカードローンということもあり、安心して便利にお金を借りることができます。

メガバンクだけでなく、地方銀行やネット銀行なども積極的にカードローンによる融資を行っています。

銀行系は審査が厳しめである反面、低金利でお金を借りることが可能。

銀行系カードローンの特徴

銀行系カードローンは銀行が直接運営しているということもあり、特徴的なサービスを受けることができます。

また、審査が厳しく、時間がかかる反面で低い金利でお金を借りられるなどのメリットも魅力です。

提携先のATMから無料でお金を引き出せるというサービスも多く、利用者にとっては便利なサービスです。

それぞれのカードローンについて、特徴を見ていきましょう。

- 金利が低い

- 銀行法に則った貸付

- 審査が厳格

- 融資までに時間がかかる

金利が低い

銀行系のカードローンは消費者金融系と比べると金利が低い傾向にあります。

審査をしっかりとする分、金利手数料が抑えられるように設計されているのです。

また、銀行が運営しているサービスということもあり、ATMなど金融系のサービスが充実していることが多いです。

利用者にとっては、利用手数料がかからずにATMでお金を引き出せるなど、便利なサービスを利用しながらお金を借りることができます。

銀行法に則った貸付

銀行系のカードローンでは銀行法に則った貸し付けが行われるのが特徴。

消費者金融系のカードローンでは貸金業法に基づいた融資が行われます。

貸金業法では総量規制、すなわち年収3分の1以上の融資を行えないという規制があるため、融資の金額に制限があります。

一方で、銀行法に則って貸し付けを行う銀行系のカードローンでは、総量規制の対象になりません。

すなわち、年収の3分の1を超えるような高額融資にも対応可能になるのです。

審査が厳格

銀行系のカードローンでは審査を厳しめに行います。

借りたお金をしっかり返すことができるかという観点で、収入証明書を確認。

銀行内の審査機関でしっかりとした審査を行うため、審査は厳しく、時間がかかる傾向にあります。

それでも、審査通過までに何か月もかかるということはなく、早いところでは翌営業日には借り入れができるようになります。

融資までに時間がかかる

審査に時間を要することもあり、融資までには時間がかかります。

メガバンク系のカードローンでは消費者金融系のように即日融資ということは難しいでしょう。

しかし、ネット銀行などではオンライン店舗の強みを活かして最短翌日で融資を受けることも可能。

必ずしも審査に長時間かかるというわけでなく、スピーディーな審査で便利に利用することができます。

おすすめの銀行カードローン3選

銀行系カードローンはメガバンクを中心に、様々な銀行がカードローンのサービスを行っています。

それぞれについて、特徴を見ていきましょう。

三菱UFJ銀行カードローン「バンクイック」はWebから24時間申込み可能でATMも全国各地にある

三菱UFJ銀行カードローンは三菱UFJグループのカードローン。

「バンクイック」と「マイカードプラス」という2種類のカードローンを利用できます。

バンクイックは三菱UFJ銀行の口座を持っていなくても利用できるカードローン。

インターネット(パソコン・スマートフォン・アプリ)なら24時間いつでも申し込み可能、さらに借り入れ・返済ともに三菱UFJ銀行ATM、提携コンビニATM手数料が無料であることも嬉しいポイント。

利用可能額は10万円~500万円まで選ぶことが可能です。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短翌営業日 |

| 実質年利 | 年1.8%〜年14.6% |

| 借入限度額 | 10万円〜500万円 |

| 申込み条件など | 満20歳以上65歳未満 国内に居住する個人であること アコム株式会社の保証を受けられること 原則安定した収入があること 外国人は永住許可を受けていること |

| 保証人・担保 | 不要 |

みずほ銀行カードローンは金利上限が14.0%と他の銀行よりも低いのが魅力

みずほ銀行カードローンはみずほ銀行のカードローン。

最大利用額は800万円まで融資可能。借入の金利は変動制で、借入額に応じて金利が変更します。

例えば、10万円以上100万円以下の利用なら年利14.0%、500万円以上600万円未満の利用なら年利5.0%と、借りる金額によって年利が変動するのです。

借入額と年利(みずほ銀行カードローン)

| 借入額 | 年利 |

|---|---|

| 10万円以上 100万円未満 | 年利14.0% |

| 100万円以上 200万円未満 | 年利12.0% |

| 200万円以上 300万円未満 | 年利9.0% |

| 300万円以上 400万円未満 | 年利7.0% |

| 400万円以上 500万円未満 | 年利6.0% |

| 500万円以上 600万円未満 | 年利5.0% |

| 600万円以上 800万円未満 | 年利4.5% |

また、みずほ銀行カードを利用することで、みずほマイレージクラブの「うれしい特典」で最高ステージが適用されるのも特徴です。

みずほマイレージクラブの「うれしい特典」とは何ですか?という質問に対し、みずほ銀行は下記のように回答しています。

みずほマイレージクラブの「うれしい特典」とは、みずほマイレージクラブにご入会のお客さまにご利用いただけるサービスです。

■「うれしい特典」

引用:みずほマイレージクラブの「うれしい特典」とは何ですか-FAQ(みずほ銀行)

所定のお取引条件を満たすと以下のサービスをご利用いただけます。

・みずほ銀行ATM・イオン銀行ATMの時間外手数料が無料

・イーネットATMのご利用手数料・時間外手数料が無料(最大月3回まで)

・みずほダイレクトご利用時のみずほ銀行本支店宛の振込手数料が無料

・みずほダイレクトご利用時の他行宛の振込手数料が無料(Sステージで月3回まで)

・カード新規発行手数料無料

みずほ銀行のカードローンを比較してまとめた表はこちらです。

| 審査時間 | 最短翌営業日以降 |

|---|---|

| 融資時間 | 最短申込みから1週間程度 |

| 実質年利 | 2.00〜14.00% |

| 借入限度額 | 10〜800万円 |

| 申込み条件など | 満20歳以上満66歳未満 安定かつ継続した収入の見込めること みずほ銀行指定の保証会社から保証を受けられること 外国人は永住許可を受けていること |

| 保証人・担保 | 不要 |

横浜銀行カードローンは最短翌日に借入れ可能でスピード感がある融資が魅力

横浜銀行カードローンは横浜銀行が運営するカードローン。

横浜銀行の口座を持っていなくてもカードローンのサービスを申込可能。

地方銀行の多くがカードローンを運営しており、低金利でスピーディーな融資を受けることができます。

融資は契約と同時のタイミングで可能。

審査の結果は最短翌日と、低金利でスピーディーにお金を借りることが可能です。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 実質年利 | 年1.5〜14.6% |

| 借入限度額 | 10〜1,000万円 |

| 申込み条件など | 20歳以上69歳以下 安定した収入のある人、およびその配偶者(パートやアルバイト可、学生は不可、年収には年金を含む) 次の地域に居住または勤務していること ・神奈川県内全地域 ・東京都内全地域 ・群馬県:前橋市、高崎市、桐生市 SMBCコンシューマーファイナンス株式会社の保証が受けられること 横浜銀行、SMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意できること |

| 保証人・担保 | 不要 |

信販系カードローンで借りるなら最大500万円程度

信販系のカードローンは銀行系と消費者金融の中間的な特徴を持つカードローン。

低金利で高金利な融資を受けることが可能です。

信販系とは、大まかにクレジットカードを発行している会社のこと。

銀行系のカードローンと同水準の金利でお金を借りることができます。

また、クレジットカードと提携していることから、様々な金融サービスと提携。

お金を借りる以外にも便利なサービスを併用することが可能です。

| 金融機関名 | 融資限度額 | 金利 |

|---|---|---|

| 三井住友カード カードローン | 900万円 | 1.5~15.0% |

| オリコカードローン | 500万円 | 4.5~15.0% |

| MONEYCARD(マネーカード) | 100万円 | 8.0%~15.0% |

三井住友カードのカードローン

低金利で多くのお金を借りることができるので、高額な融資をしたいときに重宝します。

審査は申込から1ヶ月程度と、他のカードローンと比べると審査に時間がかかります。

借り入れまでのスケジュールに余裕を持ちたいときなどに利用を検討してみてください。

オリコカードローンCREST

オリコカードローン CRESTはクレジットカード会社のオリコが発行するカードローン。

入会費・年会費無料。

最短で1週間程度で審査が完了するので、低金利でスピーディーな融資を受けたい時に便利です。

入会と同時に借り入れを申し込みすると、金利が2.0%優遇されるというキャンペーンを行っています。

オリコはカードローン以外にもキャッシングやビジネスローンなど、様々な金融サービスを展開しており、柔軟な使い方に対応できるのが魅力です。

クレディセゾンカードローンMONEYCARD(マネーカード)

クレディセゾングループのカードローン「MONEYCARD(マネーカード)」。

計画的なご利用からすぐのご利用まで、使いやすさが魅力のカード。

オンライン振込を利用すれば、お急ぎの時も簡単な手続きで最短数十秒で振込が可能です。

コンビニでお金を借りるならキャッシング

即日でお金を借りたいときに重宝するのがクレジットカードのキャッシング機能。

キャッシング機能を上手く活用すれば、お金が欲しいときに即日でお金を借りることができます。

キャッシング機能を利用したお金の借り方について見ていきましょう。

キャッシングとは

キャッシングとは、クレジットカードに付帯するサービスのこと。

契約時などにおいて、あらかじめ定められた融資枠の中からお金を借りる方法です。

クレジットカードには、ショッピングの決済に使える「ショッピング枠」と、定められた限度額内でお金を引き出せる「キャッシング枠」が設定されています。

キャッシング枠においては、あらかじめ定められた限度額でお金を借り入れることができるのです。

即日でお金を借りられる

あらかじめキャッシングの審査を通過していれば、限度額までであれば、いつでも即日でお金を借りることができます。

例えば、クレジットカードを作る時にキャッシュカードの与信額を10万円に設定していた場合は、提携ATMなどで10万円までなら現金の引き出しが可能。

審査は契約時に行っているので、借りる時は審査をパスしてお金を借りることができます。

金利が高い

キャッシングの金利は一般的なカードローンよりも金利が高い傾向があります。

金利の高さはお金の借りやすさに比例しますが、キャッシングではすぐにお金を借りられる反面で金利が高いことに注意しなければなりません。

キャッシングの金利は18.0%前後ということが多いです。

金利を低く抑えてお金を借りたいという方で、お金を借りる期間に余裕のある方はキャッシング以外の方法も検討しましょう。

キャッシング枠

キャッシングを利用する際は、カードを作る際にキャッシング枠を設定します。

キャッシング枠を設定した分だけ借り入れをできるため、あらかじめキャッシング枠を設定するといいでしょう。

注意したいのが、キャッシング枠とショッピング枠の関係。

ショッピング枠とは、商品を購入する際にクレジットカードに割り振られた利用可能額のこと。

カードの利用残高はショッピング枠とキャッシング枠の合計額です。

合計利用可能額が50万円の場合は、キャッシング枠に10万円を設定すると、ショッピング枠の残高は40万円となります。

また、キャッシングはショッピング枠の一部であるとされます。

そのため、キャッシング枠がショッピング枠の上限を超えるということはありません。

キャッシングの審査

キャッシングサービスを利用する際は、クレジットカード申し込み時において審査を受ける必要があります。

申し込み時にキャッシング枠を設定することで、後でお金を借りたい際に有効活用できます。

また、キャッシング枠は契約後も変更することができます。

キャッシングの審査においては、通常のカードローンと同様に本人の身分確認、年収、支払い状況などがチェックされます。

キャッシング機能付きおすすめクレジットカード5選

クレジットカードを発行している多くのサービスにキャッシング機能が付随しています。

おすすめのキャッシングサービスについて、それぞれ詳細を見ていきましょう。

| 金融機関名 | 融資上限額 | 金利 |

|---|---|---|

| JCBカード(FAITH) | 500万円 | 4.40〜12.50% |

| 楽天カード | 100万円 | 15.0%〜18.0% |

| エポスカード | 50万円 | 18.0% |

エポスカードは即日発行・年会費無料で海外旅行傷害保険が自動付帯

エポスカードのキャッシングは最短即日で利用可能。

エポスカードのキャッシングサービスでは、ATM手数料無料で利用することができます。

凹凸がないエンボスレスの縦型カードへリニューアル。クレジットカード番号や氏名、有効期限などの個人情報は、すべてカードの裏面に記載したことで、周囲から見えにくくなり、より安心・安全にご利用いただけます。

このたびのカードデザイン刷新に合わせ、新たにVisaのタッチ決済による、コンタクトレス決済を可能にしました。

引用:「エポスカード」新デザイン発行に関するご案内-EPOS Net

デザインが刷新され、Visaタッチがついたことで以前にも増して便利になったエポスカード。

年会費や付帯サービスだけでなく、デザインにもこだわりたい人にとっても非常におすすめのカードです。

| キャッシング時の年利 | 18.00%(初めて利用した翌日から最大30日間は金利0円) |

|---|---|

| 発行スピード | 最短即日 |

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| 追加カード | ETC |

| 還元率 | 0.5%〜 |

| 電子マネー | モバイルSuica楽天EdyApple Payなど |

| 保険や補償 | 海外旅行傷害保険(海外最高500万円まで) |

| 申込み条件など | 高校生を除く満18歳以上 日本国内に居住していること |

JCBカード FAITH

JCBカードは国際ブランド「JCB」が発行するクレジットカード。

通常のショッピングと併用できるJCBカードの他に、キャッシング専用の「FAITH」というカードもあります。

「FAITH」は通常のキャッシングよりも低金利で利用できるお得なキャッシングサービスです。

WEB申し込み受付で、最短即日審査完了。借入はカードが届いてから最短数十秒で振り込みが行われます。

楽天カード

楽天カードのキャッシングサービスも展開しています。

楽天銀行や楽天カードと合わせて利用することで、お得にキャッシングサービスを利用することが可能です。

楽天ポイントを貯めることもできます。

国からお金を借りるなら公的融資制度

民間の金融機関以外に利用を検討したいのが公的融資制度。

生活が苦しい方に向けた国が運営する融資制度であり、民間の金融機関よりも安い金利、あるいは無利子で融資を受けることが可能です。

利子の負担が軽く済むため、生活をするために多額のお金が必要である時には国に頼れる制度です。

ただし、申請には公的な手続きが必要であり、審査を受けるまでに時間がかかることもあります。

「借用書」など、借入に必要な書類を用意するため、きちんとした手続きを踏まないと審査が通らないこともあります。

生活福祉資金貸付制度で安定した生活を送る

「生活福祉資金貸付制度」は新型コロナウイルス感染症の影響などで収入が減少したことにより、生活資金でお困りの方向けの貸付制度。

生活に必要な資金を民間の機関から借りることが難しいという方向けに、低所得者世帯向けの融資を実施しています。

下記の通り、各県内の市区町村社会福祉協議会が実施している制度です。

本貸付制度は、都道府県社会福祉協議会を実施主体として、県内の市区町村社会福祉協議会が窓口となって実施しています。

引用:福祉の資金 貸付制度・助成(生活福祉資金)–全国社会福祉協議会

生活福祉資金制度には以下の4つの種類があります。

| 種類 | 使用用途 |

|---|---|

| 総合支援資金 | 一時生活再建に必要な生活費、生活支援費、住宅入居費用 |

| 福祉資金 | 介護用品や福祉にまつわる備品を購入する費用など |

| 教育支援資金 | 子供の授業料、入学費用 |

| 不動産担保型生活資金 | 生活費、冠婚葬祭など |

また、支援の対象になるのは以下のような方などです。

- 必要な資金を他からお金を借りることができない低所得者世帯

- 障害者手帳などの交付を受けた人がいる世帯

- 65歳以上の高齢者がいる世帯

総合支援金資金

総合支援金資金では、生活再建までに必要な資金を借りることができます。

貸し付け上限額は二人以上世帯であれば月20万円以内、単身世帯なら月15万円以内です。

短期的に生活に困っており、生活を立て直すためのお金が必要な方については利用を検討してみてください。

お住まいの市区町村社会福祉協議会に申請することで融資を受けることが可能です。

- 貸し付け上限額は二人以上の世帯なら月20万円以内、単身世帯なら月15万円以内。

- 貸し付け期間は原則3ヶ月以内。

- 貸し付け利子はなし。

- 保証人は不要

緊急小口資金貸付制度

緊急小口資金は、緊急かつ一時的に生計の維持が困難になった場合に利用できる制度。

新型コロナウイルス感染症の影響を受けた方などが利用できる貸付制度。

お住まいの市区町村社会福祉協議会に申請することで融資を受けることが可能です。

- 貸し付け上限額は月20万円以内

- 貸し付け利子はなし。

- 保証人は不要。

住居確保給付金

住居確保給付金は、離職・廃業などの事由によって家賃を払えない方向けの制度。

住むための場所を確保するため、家賃の相当額を補助してくれる制度です。

貸し付けではなく給付金なので、生活に困窮している人の助けとなる制度です。

- 離職・廃業2年以内であること

- 直近の世帯収入が基準額(※)と家賃の合計額を超えていないこと

- 世帯の預貯金学が基準額の6ヶ月分を超えていないこと

- ハローワークへ求職の申し込みをするなど、誠実かつ熱心に就職活動を行うこと

※基準額=市町村民税の均等割が非課税となる額の1/12

困窮している方が借りるなら生活保護

生活費に困っており、すぐにお金を借りたいという方は生活保護制度を活用して生活費を調達するという方法もあります。

生活保護を受給できれば、生活に困窮している方も生活を建て直すだけの猶予を得ることができます。

収入がない方は融資を受けることは難しいですから、国の制度を活用して収入が安定するまでの繋ぎとするのがいいでしょう。

困窮の程度に応じて必要な保護を受けられる

生活保護制度とは、資産や能力等を駆使しても生活に困窮している方向けに、健康で文化的な最低限度の生活を保証する制度です。

生活保護の受給額は困窮の度合いによって決定されます。

最低限必要とされる生活費を賄えるように、最低限必要とされる生活費から収入を差し引いた金額を支給されます。

また、厚生労働省の生活保護に関するページでは、以下のような記述があります。

生活保護の申請は国民の権利です。生活保護を必要とする可能性はどなたにでもあるものですので、ためらわずにご相談ください

引用元:生活保護を申請したい方へ-厚生労働省

生活保護受給の要件

生活保護を受給するためには、生活をするためにあらゆるものを活用しても生活資金を賄えないことを証明する必要があります。

あらゆるものの活用とは、手持ちの資産、働くことが出来る能力、年金諸手当など他の制度で生活費を賄うことなど。

貯金があったり、今すぐに働けると判断された場合は、生活保護を受給の際に、審査が通らないことがあります。

どうしても生活費が賄えないときに生活保護制度の活用を検討してみてください。

保護費の種類

保護費の種類には、日常生活に必要な費用を扶助する生活扶助や、住宅を維持する家賃を支払いを扶助する住宅扶助などがあります。

何をするのにどのぐらいのお金が必要か、健康で文化的な生活を維持するためにはどれぐらいのお金が必要か、窓口担当者などとよく相談して検討しましょう。

| 日常生活に必要な費用 | 生活扶助 |

| 家賃などの支払い | 住宅扶助 |

| 義務教育を受けるために必要な費用 | 教育扶助 |

| 医療サービスの費用 | 医療扶助 |

| 介護サービスの費用 | 介護扶助 |

| 出産費用 | 出産扶助 |

| 就労に必要な技能の修得等にかかる費用 | 生業扶助 |

| 葬祭費用 | 葬祭扶助 |

生活保護受給の流れ

生活保護は以下の流れで行われます。

受給には審査などが必要で、場合によっては家庭訪問などの実施調査がお粉れることもあります。

事情を職員に相談します。

必要事項を記入します。

実際に手元に支給されます。

福祉事務所で相談をする

生活保護の利用をする際は、福祉事務所の窓口で生活保護担当者まで相談してください。

生活保護制度の概要を説明すると共に、各種社会保障制度を活用できないか検討します。

他に活用できる制度がある場合は、その制度についての説明を受けたうえで、あらためて生活保護の受給の可否を相談することになります。

生活保護は国の税金で賄われるため、十分な審査を受ける必要があるのです。

生活保護の申請

生活保護を申請するにあたっては、申請者の状況を確認するために調査を行います。

具体的には、生活状況を確認するための家庭訪問、手持ち資産の状況、就労の可能性などの調査です。

生活保護は国の税金で賄うため、本当に生活保護の受給が必要かどうか精査します。

生活保護費の支給

調査が終わったら生活保護費が支給されます。

また、世帯の状態を把握するために数か月に1度の頻度で訪問調査を行います。

就労の意欲がある場合は、就労の可能性を支援するように助言や指導が行われます。

安定した就職を促すため、働ける状況にある人は就労を目指す必要があるでしょう。

未成年がお金を借りるなら労金

ろうきんとは「労働金庫」の略称で、労働金庫法に基づいて労働組合(労組)と生活協同組合(生協)が共同で運営している組織です。

銀行のように営利会社ではなく、非営利組織であるため、公共性の高い融資を受けることが可能です。

組織の携帯やサービス内容は銀行と似ていますが、営利を目的としていないため、安い金利でお金を借りることができます。

一方で、公益性の高い融資サービスであるため、審査には十分な時期を必要とします。

即日融資は難しく、融資には1週間ほどの機関を要します。

ろうきんのカードローン「マイプラン」

「マイプラン」はろうきんが運営するカードローン。

民間の金融機関よりも低金利でお金を借りることができます。

生活費だけではなく、ショッピングやレジャーなどあらゆる用途での借り入れが可能。

融資額上限は500万円であり、金利も低く、リーズナブルな条件でお金を借りることが可能です。

金利は団体会員の方、生協会員の方、一般の勤労者の方と状況によって異なります。

| 団体会員の方 | 3.875%~7.075% |

|---|---|

| 生協会員の方 | 4.055%~7.255% |

| 一般の勤労者の方 | 5.275%~8.475% |

未成年でも借りられるろうきんのカードローン

ろうきんのカードローンでは、地域によっては未成年の場合もお金を借りられる場合があります。

通常、未成年が金融機関からお金を借りることは難しいのですが、アルバイトや定職についているかたで、定期的な収入がある方はろうきんのカードローンでお金を借りることが可能。

18歳以上で、アルバイトなどで定期収入がある場合は、融資を受けることが可能です。

ただし、未成年者がお金を借りる場合には保護者の同意が必要です。

生命保険でお金を借りることもできる

生命保険に加入している方は、生命保険の契約者貸し付け制度を活用してお金を借りることも可能です。

解約返戻金を担保とした貸し付けであるため、利用者としても安心して利用することができます。

契約者貸付制度は解約返戻金の範囲内でお金を借りられる

生命保険の契約者貸し付け制度とは、生命保険に加入している方が利用できる貸し付け制度です。

積立型の保険サービスにおいては、解約した時にお金が戻ってくる「解約返戻金」が設定されています。

本制度では、その解約返戻金を担保にして融資を行うため、申し込みをしてすぐにお金を借りることができるのです。

保険会社ごとに契約者貸付制度に関して、調査して比較した結果はこちらです。

| インターネット | 電話 | 窓口 | 郵送 | |

|---|---|---|---|---|

| 住友生命 | ◯ | ◯ | ◯ | ◯ |

| アフラック | × | × | ◯ | ◯ |

| 第一生命 | ◯ | ◯ | ◯ | ◯ |

| 明治安田生命 | ◯ | ◯ | ◯ | ◯ |

| かんぽ生命 | × | × | ◯ | × |

| 朝日生命 | ◯ | ◯ | ◯ | ◯ |

| 日本生命 | ◯ | ◯ | ◯ | ◯ |

| メットライフ生命 | ◯ | ◯ | ◯ | ◯ |

| プルデンシャル生命 | ◯ | ◯ | ◯ | ◯ |

| ソニー生命 | ◯ | ◯ | ◯ | ◯ |

| 太陽生命 | ◯ | ◯ | ◯ | ◯ |

ローンのように毎月返済の必要もなく、自分のタイミングで返済できることも特徴です。

しかし返済しないままでいると、解約されたり保険金から相殺されたりなどデメリットもあるので注意しましょう。

借入時の審査が不要

生命保険の契約者貸し付け制度では保険加入時に本人確認を行っており、解約返戻金を担保にしているため、借入時の審査が不要です。

審査が不要であり、WEB上などで事務手続きを行うことでお金を借りることができます。

解約返戻金とは、保険を解約した時に契約者に戻ってくるお金のこと。

生命保険には「掛け捨てタイプ」と「積み立てタイプ」がありますが、積み立てタイプでは貯蓄性のある保険であるため、貯蓄性を担保にした借り入れが可能です。

通常、解約返戻金は解約したときに資産となるため、契約者の貸付制度では将来の資産を担保にして前借りするという見方もできます。

金利が低い

生命保険の契約者貸し付け制度では金利が年2~6%程度であり、一般的なカードローンよりも低い金利で借り入れが可能です。

生命保険に加入している方はお金を借りる際に、カードローンよりも生命保険の貸し付けという手段をとることも選択肢に入れてみましょう。

また、ローンのように毎月決まった額を返済しなければならないということもなく、任意のタイミングで返済していくことが認められます。

保険に加入したままお金を借りられる

本制度は解約返戻金を担保とした貸し付けであるため、保険に加入したままお金を借りることが可能です。

ただし、保険を担保にしているため、返済が滞ってしまうと保険契約が失効してしまう恐れがあります。

また、保険金が支払われる場合には、借り入れた金額が利子とともに保険金から差し引かれます。

借り入れをしすぎてしまうと、保険の効果が薄れてしまうという側面もあるので、借り入れの際は十分に注意する必要があります。

審査に通らない人がお金を借りる方法

お金を借りるときに必要になるのが審査。

審査は貸金業法などにより、お金を貸す時に審査をすることが義務付けられています。

この人にお金を貸してもきちんと返済できるかどうかを確認するために審査は行われるのです。

審査に通るためには、身分証明や年収の提示など、借りたお金を返せるかどうかを示す必要があります。

しかし、必ずしも審査に通るとは限りません。

お金を借りたいのに、審査に落ちてしまって借りられない場合はどうすればいいでしょうか?

そこで当記事では、過去にお金を借りる審査を申し込んだが落ちてしまったことがある方500人を対象にアンケートをして、ご自身が審査に落ちた理由として思い当たる原因を調査しました。

| 選択肢 | アンケート回答が全体に占める割合 |

|---|---|

| そもそも貸付条件を満たしていなかった | 27% |

| 申込時に嘘の情報を提出した | 17% |

| 借入希望額に対して収入が低すぎた | 12% |

| 既に複数社から借入していた | 11% |

| 勤続年数があまりにも短かった | 9% |

| 複数社に同時に申込をした | 8% |

| 職業などの属性情報が悪影響を及ぼした | 5% |

| 在籍確認が取れなかった | 5% |

| 収入と支出のバランスが悪かった | 3% |

| 個人の信用情報に問題があった | 1% |

| その他 | 2% |

アンケート調査の結果、貸付条件を確認していなかった人や虚偽の申請をした人、借入希望額が多すぎた人などが多いことがわかりました。

このアンケートをもとに、審査に申し込む前に上記の観点から審査に無事を通るか判断しておくといいでしょう。

数ある借入方法の中でも、「最短30分審査」で「即日融資可能」な消費者金融から借りられるのは消費者金融となります。

※アイフルの場合、最短18分融資が可能。

また、初めての方が最大30日間無利息となります。 今すぐにお金を借りたいなら、アイフルがおすすめです。

アイフルは、審査スピードが最短18分、最短18分で融資が可能な消費者金融なのでぜひWEBから申し込んでみてください。

※お申込の状況によってはご希望にそえない場合がございます。

消費者金融は審査が緩いので通りやすい

消費者金融は比較的に審査が甘いカードローンです。

消費者金融は独自の審査システムを有しており、最短で融資を行うために簡略的な審査がおこわなれます。

消費者金融のカードローンを使うことにより、審査に通りやすいカードを作成することが可能です。

ただし、審査が緩いといっても必ずしも審査に通るとは限りません。審査に通るためには、必要な事項をしっかりと報告し、借りたお金の返済に努める必要があります。

審査ではどのような項目が確認される?

カードローンやキャッシングサービスの審査ではどのような項目が確認されるでしょうか。

各会社の審査条件は非公開であり、一概に「これをすればいい」という対策はありません。

しかし、借りたお金を返せる人であるかどうかを見極める点では審査の基準は統一されています。

具体的に、借り入れの審査で見られるであろうポイントは以下の通り。

- 信用情報

- 借り入れ状況

- 本人確認

信用情報

審査をする際に確認される信用情報とは、その人が借りたお金を返せるひとであるかといった情報です。

過去に借金の滞納など、金融トラブルがないか、お金を返せるだけの十分な収入があるかどうかといった点が確認事項となります。

過去に金融トラブルがあるかどうかは、信用情報機関に登録されています。

金融機関は、返済の未納があった場合にその人の情報を信用情報機関に報告します。

これにより、その人の信用情報が判明するため、お金を貸すべきかどうかを判断する材料となります。

ただし、過去に金融トラブルがあったからといって、絶対にお金を借りられないというわけではありません。

金融トラブルの度合いによってお金を借りられるかどうかは、各金融機関の判断によるところです。

借り入れ状況

審査をする際には借り入れ状況を確認します。

借り入れ状況の中には、他社からの借り入れも含みます。

貸金業法における総量規制では、年収の3分の1を超える借り入れはできないと定められています。

他社からの借り入れを含めて3分の1を超えるような借り入れをする場合は、総量規制に抵触する可能性があるため、借り入れの審査を通過することは難しいでしょう。

本人確認

お金を借りる際には、借り入れた本人であることを確認する必要があります。

借り入れた人が本人であるかどうか、勤めている会社に在籍しているかどうか、持ち家などの資産状況が確認の対象となります。

金融機関にお金を借りるときは、勤め先の会社に在籍確認をされる場合があります。

在籍確認とは、本当にその人がその会社に勤めているかどうかを確認するものです。

会社に勤めているということは、安定した収入があることを裏付けるもの。貸し手にとっては会社に在籍しているということが、審査を通過するかどうかの大きな判断材料となります。

申告内容に虚偽があると、それだけで審査を通過するのは難しくなってしまいます。

審査に有利になるからといって虚偽の申告をすると、かえって不利になってしまいますので、必ず正確な情報を申告してください。

半年後にカードローンへ申し込む

カードローンの審査に落ちてしまった場合は、審査を受けた半年後に改めて審査の申し込みをするのがおすすめ。

公の情報として公開はされていませんが、一度審査に落ちてしまうと半年間は審査落ちの情報が登録されるといわれています。

そのため、一度カードローンの審査に落ちた場合は、半年間待ってから申し込んでみると審査に通りやすくなるでしょう。

ブラックリストは5〜10年で解除される

ブラックリストに登録されていると、審査に通らなくなります。

ブラックリストとは、借金の滞納などの事由で信用情報機関に要注意の取引先であるとされるリスト。

一度ブラックリストに登録されると、カードローンだけではなく、お金を借りることは難しくなってしまいます。

一度ブラックリストに登録されてしまうと、5年~10年ほどは名前が消えないといわれています。

ブラックリストに登録されることがないよう、クレジットカードの支払いや債務の返済などは計画的に行っていきましょう。

ご自身がブラックリストに登録されているか確認するためには、信用情報機構に情報開示を請求することが出来ます。

日本信用情報機構:https://www.jicc.co.jp

お金を借りたいなら様々な制度を比較しよう

お金を借りる方法について見ていきました。

お金が必要なときは、「すぐにお金を借りたい」場合や「低金利で高額融資」をしたい場合が考えられます。それぞれの用途に合わせた資金調達を行っていきましょう。

すぐにお金を借りたい方におすすめなのが、消費者金融系のカードローンでお金を借りる方法。

即日融資も可能な消費者金融系では、スピーディーな融資を期待できます。

低金利で高額の融資をしたい方におすすめなのが銀行系のカードローン。

銀行系のカードローンでは審査を十分に行うことにより、低金利でお金を借りることができます。

カードローン以外にも、ビジネスローンやマイカーローン、住宅ローンなど、利用の目的に応じて様々なローンサービスがあります。

ご自身の利用目的に合わせて、最善の借り入れ方法を探してみましょう。

お金を借りる方法は金融機関を利用するだけでなく、国の公的制度を利用することも検討してください。

自分の生活状況に応じた貸し付けを期待できます。

公的な融資制度を利用する際は、民間の金融機関よりも金利が低いなど、有利な条件で融資を受けることができます。ご自身が借り入れを行えるかどうか、役所の窓口に行って確認してみましょう。

融資制度以外にも生活保護制度などを利用することで一時的な経済的困窮を回避することができます。

お金は生活を維持するために必要なもの。お金を借りる方法をおさえておくことで、充実した毎日を送ることにも繋がるでしょう。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

みんなの口コミ