消費者金融は数十社あり、それぞれ異なる特徴があります。

そのため、一概に「〇〇がおすすめ!」とは言い切れません。

借入を検討している人のニーズに合わせ「〇〇の人には〇〇の消費者金融がおすすめ!」など、人によっておすすめできる消費者金融は変わります。

そこで今回は、消費者金融の選び方や大手・中小の消費者金融おすすめランキングを紹介します。

総合的に見て万人におすすめできる消費者金融をランキング形式で紹介しています。

「どこの消費者金融に申込をしようかな…」と悩まれている人はぜひ参考にしてください。

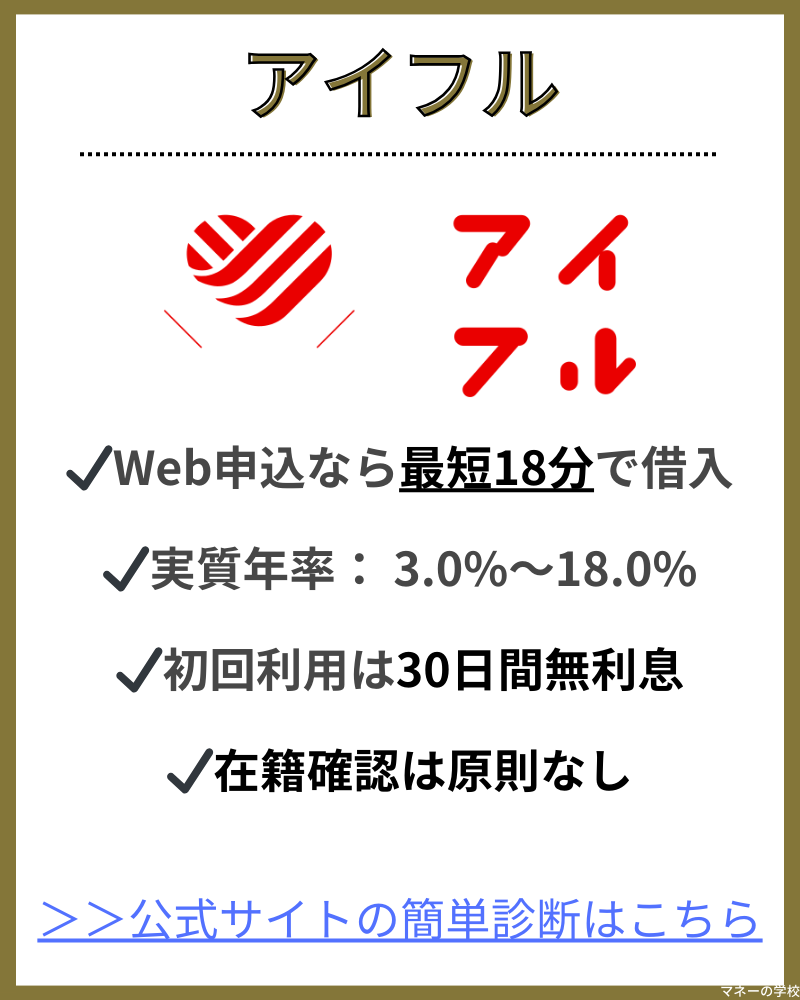

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

| ローン名 | アイフル | SMBCモビット | フタバ | レディースフタバ | セントラル | フクホー |

|  |  |  |  |  | |

| 限度額 | 1000円~800万円 | 1万円~800万円 | 5万円〜200万円 | 1万円~50万円 | 1万円〜300万円 | 5万円〜200万円 |

| 利率 | 3.0~18.0% | 3.0~18.0% | 7.30~20.00% | 14.959~17.950% | 4.80~18.00% | 7.30~20.00% |

| 審査時間 | 最短18分※ | 10秒簡易審査 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資時間 | 最短18分※ | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査 レベル | ||||||

| 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

大手消費者金融のおすすめランキング

ほとんどの場合、消費者金融を利用するなら大手がおすすめです。

大手消費者金融は資金力があるので、サービスが充実していて限度額も高いです。

また、即日融資が可能な場合もあるので急ぎでも対応してくれます。

1位:アイフル

| 融資額 | 1000円~800万円※1 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 初回利用 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短18分※2 |

| 融資までの時間 | 最短18分※2 |

| 担保・保証人 | 不要 |

※2:申込の状況によっては希望にそえない場合あり

- 借り入れまでが早い

- 優先的に審査してもらえる場合も

- 比較的審査も前向き

アイフルは、今すぐお金が欲しいという方に最もおすすめのカードローンです。

銀行の傘下に入っていないので独自の審査が行われていて、スピーディーに融資を受けることが可能です。

また、WEB申込の後に急ぎだと伝えると優先的に審査を進めてもらえることもあります。

2位:SMBCモビット

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 10秒簡易審査 |

| 融資までの時間 | 最短60分※ |

| 担保・保証人 | 不要 |

- WEB完結申込がある

- Vポイントを返済に使用できる

- コンビニのATMで返済できる

SMBCモビットなら24時間365日申し込み可能なので急な出費にも対応できます。

また、1ポイント1円の計算でVポイントを返済に充てることも可能です。

借り入れ・返済ともにコンビニのATMで行えるので、ズボラでも返済が滞りません。

3位:プロミス

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.5〜17.8% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短25分 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

- オリコン顧客満足度ランキング2年連続1位

- スマホで全てが完結

- 振込融資は24時間365日利用可能

プロミスは、オリコン顧客満足度ランキングで2年連続1位を獲得したことのある商品です。

借り入れのみならず、契約書周りや返済などもスマホで完結する便利さが評価されています。

また、振込融資は24時間365日利用が可能です。

4位:レイク

| 融資額 | 1~500万円 |

|---|---|

| 借入利率 | 4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短15秒 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

- 無利息期間が最大180日

- 審査は最短15秒

- スマホアプリでカードなしの利用可

レイクは、無利息期間が最大で180日という他社の6倍にもなるサービスが魅力的です。

また、審査の結果を最短15秒で通知してもらえるサービスも魅力の1つです。

スマホのレイクアプリがあれば全国のセブン銀行ATMをカードなしで利用することも可能です。

5位:アコム

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短30分 |

| 融資までの時間 | 最短30分 |

| 担保・保証人 | 不要 |

- 振込融資が早い

- カードは即日で発行できる

- 振込手数料はアコムが負担してくれる

アコムは、契約が成立した後の振込融資がとにかく早く、振込手数料も負担してもらえます。

また、申し込んだ後に自動契約機に行けばカードを即日で発行できます。

もちろん、併設されているATMから現金をその場で借りることもできます。

中小消費者金融のおすすめランキング

既に他社からの借り入れが多かったりローンを滞納した実績がある方は中小消費者金融も視野に入れる必要があります。

一部の業者では与信審査に対面制を取り入れているので、信用情報以外の個人的な事情なども考慮してくれます。

ただし、限度額の低さや金利の高さには注意が必要です。

1位:セントラル

| 融資額 | 1〜300万円 |

|---|---|

| 借入利率 | 4.80~18.00% |

| 無利息期間 | 最大30日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 融資までが早い

- セブン銀行のATMで利用できる

- 最大30日間金利0円

セントラルは、中小消費者金融の中でも即日融資の対応率が高い会社です。

また、マルチコピー機があるコンビニならどこでも申し込みを行うことができます。

ただし、バレないように電話や郵送をなしにすることはできないので注意が必要です。

2位:フクホー

| 融資額 | 5〜200万円 |

|---|---|

| 借入利率 | 7.30~20.00% |

| 無利息期間 | ー |

| 申込対応 | 24時間 |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 24時間いつでも申し込める

- 自宅に郵送物が届かない

- 最短即日の融資

フクホーは、インターネットから24時間申し込むことができる消費者金融です。

申込時にはセブンイレブンのマルチコピー機で予約番号を入力するだけで契約書類を受け取れます。

融資の限度額は低めなので、高額融資を受けたい方にはおすすめできません。

3位:アロー

| 融資額 | 1〜200万円 |

|---|---|

| 借入利率 | 15.00~19.94% |

| 無利息期間 | ー |

| 申込対応 | ー |

| 審査の時間 | 最短45分 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- とにかく審査が早い

- 郵送物が届かない

- 公式アプリで確認できる

アローは、貸付条件の項目を減らすことで審査を最短にしています。

また、中小消費者金融の中では珍しく公式アプリで管理できるので、郵送物がないというメリットもあります。

ただし、審査の条件は少し厳しめに設定されているので注意が必要です。

4位:いつも

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.8~18.0% |

| 無利息期間 | 最大60日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 契約後融資まで最短3秒

- 最大60日間の無利息期間

- 限度額が高め

いつもは、契約後に最短3秒で融資を受けられる金融機関です。

また、他の中小消費者金融と比べて限度額が高めに設定されています。

条件を満たせば最大60日間の無利息期間を設けてもらうことも可能です。

5位:エイワ

| 融資額 | 1〜50万円 |

|---|---|

| 借入利率 | 17.9507〜19.9436% |

| 無利息期間 | ー |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 面談で個人の事情を考慮

- 他社からの借り入れに寛容

- 傷がある信用情報に寛容

エイワは、与信審査を対面で行う珍しい消費者金融です。

信用情報だけではなく、個人の事情や返済の意思を直接確認してもらうことができます。

ただし、限度額は低く最低金利も高めなので特殊な状況以外ではあまりおすすめできません。

消費者金融の選び方を目的別に解説

まずは、消費者金融の選び方について詳しく解説します。

自分に合ったおすすめの消費者金融を探している人は、ぜひ参考にしてください。

今すぐ即日でお金を借りたい場合は大手消費者金融がおすすめ

今日中にできるだけ早くお金を借りたい人は、大手消費者金融がおすすめです。

大手消費者金融は、独自の審査システムによって最短30分程度での審査結果回答が可能です。

そのため、申込から審査結果回答、契約手続き完了までにかかる時間は最短1時間程度です。

また、大手消費者金融の良いところは、柔軟な申込方法に対応している点です。

たとえば、Web申込であればいつでもどこでもスマートフォン等で簡単に申込ができます。

さらに、大手消費者金融であれば無人契約機の店舗数も多く、直接行って契約する方法もあります。

「店舗へ行く時間はないけど、できるだけ早くお金を借りたい」と考えている人は、Web申込を利用すれば良いです。

一方、「とにかく早く申込をした上ですぐに借入をしたい!」と考える人は、無人契約機の利用がおすすめです。

また、借入方法も提携ATM(コンビニATM)や振込キャッシング(指定口座への振込)など、さまざまな方法に対応しています。

いずれの場合も、基本的には24時間(メンテナンス時間・銀行営業時間外を除く)いつでも借入できるのが特徴です。

そのため、今日中にできるだけ早くお金を借りたい人は、大手消費者金融からの借入を検討されてみてはいかがでしょうか。

周りにバレずにお金を借りたい場合は大手消費者金融がおすすめ

お金を借りる際、「できるだけ家族や職場の人に借入を知られたくない…」と考えている人も多いです。

そういった人は、大手消費者金融がおすすめです。

大手消費者金融では、利用者の「周りにバレたくない…」といったニーズに応えるためにさまざまな工夫がなされています。

たとえば、自宅宛の郵送物を送付しない、勤務先への電話連絡を行わない、などの配慮がされています。

消費者金融の利用がバレてしまう主な原因は、郵送物の送付や電話連絡による在籍確認です。

たとえば、自宅宛に消費者金融名で書類が郵送されてしまうと、家族に消費者金融の利用を知られてしまいます。

また、在籍確認(勤務先に在籍している事実を確認すること)のための電話は、職場の人に「お金を借りている」などと勘付かれてしまう可能性が高いです。

そのため、これらの原因となり得る要因を排除したいと考えるのは当然です。

大手消費者金融であれば、発行書類のすべてを電子交付にすることで郵送物の発送をなしにできます。

また、在籍確認を電話連絡以外の方法で行うことによって、電話による在籍確認をなしにできます。

そのため、誰にもバレずにお金を借りたい人は、大手消費者金融の利用がおすすめです。

審査通過が不安な人は、まずは大手消費者金融で申し込もう

審査通過が不安な人は、まずは大手消費者金融への申込を検討されてみてはいかがでしょうか。

大手消費者金融の主な申込条件は年齢条件および申込者本人の安定した収入のみです。

そのため、「アルバイトやパートとして働いていて、収入が少ないから審査通過に自信がない」といった人でも申込可能です。もちろん、審査に通過できる可能性も十分に考えられます。

また、大手消費者金融は審査通過率を公表しており、2023年5月時点は以下のとおりとなっています。

| 消費者金融名 | 審査通過率 |

|---|---|

| プロミス | 40.8% |

| アコム | 42.6% |

| アイフル | 非公表 (編集部推定では25%前後) |

上記の通り、大手消費者金融の審査通過率は40%を超えているところが多く、単純に2.5人に1人の割合で審査通過していることがわかります。

そのため、収入や雇用形態等が原因で審査通過に不安を抱えている人は、初めに大手消費者金融へ申込してみましょう。

大手消費者金融の審査に落ちたら中小消費者金融に申し込もう

大手消費者金融の審査に落ちてしまった場合は、中小消費者金融へ再申込を検討しましょう。

大手と中小では審査基準が異なるため、審査に通る可能性があるためです。

たとえば、大手消費者金融の場合は独自の審査システムによって、ある程度決まった形式で審査を行います。

そのため、過去の個人信用情報にマイナスとなる情報が掲載されている場合は、即時に審査否決となることがあります。

一方、中小消費者金融はある程度審査基準は定められてはいるものの、顧客それぞれにあった柔軟な審査方法を行えるのが特徴です。

そのため、過去の利用履歴でマイナスな情報があっても、その後の返済履歴が優良であれば審査に通る可能性があります。

中小消費者金融の多くは、一般の人が「名前も聞いたことがない」というところが大半です。

そのため、闇金業社との見極めには十分注意しなければいけません。

とくに「ブラックOK」「誰でも融資可能」などと書かれている場合は闇金を疑ったほうが良いです。

初めて消費者金融を使うなら初回無利息期間がある消費者金融がおすすめ

初めて消費者金融を利用する場合、無利息期間キャンペーンのあるところを選ぶと良いでしょう。

無利息キャンペーンとは、契約時もしくは初回借入から一定期間内は利息が発生しないサービスです。

大手消費者金融や中小消費者金融の一部で行われているキャンペーンであり、お得に借入できるのが特徴です。

たとえば、消費者金融から年率18%で5万円を借りたとしましょう。

次の給料日に返済できたとして、借入から返済日まで無利息キャンペーン期間内だった場合、実際に借りた5万円のみの返済で良いのが本キャンペーンの魅力です。

通常であれば、仮に5万円を30日借りた場合、739円の利息が発生します。

この分、お得にお金を借りられるということです。

もちろん、借入金額が高額になればなるほど、無利息キャンペーンによって得られるメリットは大きいです。

キャンペーン期間終了後は通常通りの利息が発生するものの、お得に借入したい人にはとてもおすすめです。

既に他社でお金を借りている人は借り換えローンがある消費者金融がおすすめ

現在、他社からの借入がある人は、借り換えローンのある消費者金融の利用を検討されてみてはいかがでしょうか。

借り換えローンとは、他社からの借入を借り換えローンに乗り換える(借り換える)ための商品です。

借り換えローンを利用することによって、現在の借入金利よりも金利が引き下がり、毎月の返済額や総支払い金額を減らせるのがメリットです。

新たな借入先を借り換えローン商品のある消費者金融にして返済実績を作っておくことで、今後、借り換えローンを利用しようとしたときに利用しやすくなります。

なぜなら、同じ消費者金融で返済実績を作っておけるためです。

一般的にみて、借り換えローンによる借入額はとても高額です。

そのため、消費者金融も何ら返済実績がない人を相手に高額融資を行おうとすると、慎重な審査をしなければいけません。結果的に審査に通過しにくくなります。

しかし、あらかじめ返済実績を作っておき「優良顧客」として認識されておくことで、今後の借り換えローン審査が有利に働きます。

そのため、現在他社借入がある人は、借り換えローン商品のある消費者金融がおすすめです。

消費者金融とはどのような機関?闇金とは違う?

消費者金融とは、主に個人を対象として融資を行う貸金業者のことです。

消費者金融は、貸金業法や利息制限法、出資法といったさまざまな法律に従って営業を行っています。

一方、闇金とは貸金業法や利息制限法あるいは出資法に違反して営業を行っている業者です。

たとえば、貸金業法では「反復継続的に貸金を業として行う場合は、貸金業登録を受けなければいけない」と定められています。

よって、貸金業登録を受けていない業者は、貸金業法違反と判断され、闇金業者であると判断できます。

このように、簡単にいってしまえば「法律に違反している業者=闇金業者」と考えて良いです。

一方の消費者金融は、正規の業者であると考えれば良いでしょう。

次に、消費者金融とはどういった機関なのかについて、詳しく解説します。

消費者金融は個人を対象とした少額融資を行う貸金業者

消費者金融は、個人を対象として少額融資を行う貸金業者です。

「個人を対象」というのは、あくまでも個人的な融資を対象としていることを指します。

つまり、法人に対する融資や個人事業主に対する事業用融資は対象外であることを意味します。

そして、消費者金融によって借入できる金額は、一般的に数十万円〜数百万円です。

大規模融資と比較すると、少額の融資であると言えます。

消費者金融が少額融資しか行えないのには、貸金業法によって定められている「総量規制」が大きく関係します。

同法律では「年収の1/3を超える貸付を行ってはいけない」と定められているためです。

たとえば、日本人の平均年収(440万円)の場合、消費者金融で借入しようと思うと約146万円しか借入できません。

消費者金融は、個人を対象としているため少額でも貸金業者として成立します。

また、消費者金融と呼ばれる業者は「貸金業者」です。

貸金を行う業者は、貸金業者の他に銀行が挙げられます。

「貸金業を行う」という点では消費者金融も銀行も同じですが、主業務が異なり、関係する法律もまったく異なります。

たとえば、貸金業者は貸金業法という法律に従いますが、銀行は銀行法に従って営業をしなければいけません。

また、消費者金融は個人を対象に少額融資を行うのに対し、銀行は法人含めさまざまな人に対して高額融資(事業融資・住宅ローン等)を行います。

つまり、消費者金融とは「個人を対象に少額の融資を行う貸金業者である」と言えるのです。

消費者金融は闇金とは違い合法に融資を行う業者

消費者金融は、さまざまな法律に従って営業を行っています。

一方の闇金と呼ばれる業者は、法律に違反しながら貸金業を営んでいる者の総称です。

たとえば、貸金業者が関係する法律には以下のようなものがあります。

- 貸金業法

- 利息制限法

- 出資法

貸金業法では、貸金業を営む上で守らなければいけない法律が定められています。

同法を一言で表すと、「貸金業者から利用者を守るための法律」です。

お金を貸す側とお金を借りる側のパワーバランスを考えたとき、一般的には前者のほうが強くなります。

そのため、何ら規制することなく野放しにしていると、お金を貸す側(貸金業者)が暴走してしまう可能性があります。

そこで、ある程度の規制をして利用者を守るための法律が貸金業法です。

同法では、過度な貸付を禁止する「総量規制」や利用者に対する借金取立て行為の規制に関する事項などが記載されており、消費者金融はそれに従って営業を行っています。

また、利息制限法や出資法は、主に貸付金利の上限について規制しています。

利息制限法では上限を15%〜20%、出資法では20%(業者の場合)です。

消費者金融は、当然これらの法律に従って営業を行っています。

一方の闇金業者は、いずれかもしくはすべての法律に違反している業者です。

たとえば、無登録貸金業(貸金業法違反)や返済できない人に対する嫌がらせや過度な取立て(貸金業法違反)を行います。

また、闇金は上限利息(年利15%〜20%)を大幅に超えた金利での貸付を行うケースも散見されています。

つまり、消費者金融と闇金の違いは「法律に従って正しく営業を行っているかどうか」で判断できるでしょう。

大手消費者金融なら基本的にWeb完結でお金を借りられる

大手消費者金融はWebから申込をできるのが特徴であり、メリットでもあります。

たとえば、現在お手持ちのスマートフォンからそのまま申込を行い、契約手続き・借入まですべての手続きをWeb上で行えます。

店舗へ来店する必要もなく、郵送でのやりとりも必要ないため、スピーディーな融資を受けられるのも魅力です。

そのため、「Webから手軽に申込をして融資を受けたい」と考えている人には、大手消費者金融の利用がおすすめです。

融資に担保や保証が不要で使用用途も自由

消費者金融から借入をする場合は、担保や保証人が必要ありません。

また、借入金の使用用途も定められていないため、自由に利用できるのが特徴でありメリットです。

たとえば、高額な融資を受けようとした場合は、担保となり得る資産・財産の提供を求められる場合があります。

もし、いずれの担保も入れることができない場合は、連帯保証人や保証人を付けるよう求められてしまうことがあるでしょう。

もし、担保や保証人を付けられなければ、融資を受けられません。

しかし、消費者金融であれば、担保や保証人を付けることなく利用者本人のみの収入で借入ができます。

また、消費者金融が提供しているカードローンであれば、借入金を何に利用しても問題ありません。

たとえば、生活費や学費、引っ越し費用等に利用しても良いです。

ただし、個人用融資として借りたお金を事業用に利用してしまうと、契約違反に該当して利用停止・強制解約となる可能性があるため注意してください。

借入金額が50万円以下なら収入証明の提出は不要

消費者金融からお金を借りる際、以下に該当する場合は収入証明書類の提出が不要です。

- 1社から50万円以下の借入

- 複数社から合計100万円以下の借入

たとえば、他社借入がない人がA社から50万円を借りようとした場合、基本的には本人確認書類のみで借入が可能です。

他社借入がある場合であっても、他社借入金額+新たな借入希望額の合計額が100万円以下の場合は、本人確認書類のみで借りられます。

そのため、収入証明書類の用意が難しい人は、上記範囲内での借入を検討されてみてはいかがでしょうか。

消費者金融と銀行のカードローンの違い

消費者金融も銀行も「カードローン商品を提供している」という点では同じです。

しかし、それぞれ異なる特徴があります。たとえば、消費者金融は貸金業者であり貸金業法の適用を受けます。

一方の銀行は、貸金業者ではないため貸金業法の適用は受けず、銀行法という法律に従って営業を行います。

そのため、たとえば銀行は総量規制(貸金業法)の対象にならず年収の1/3を超える借入が可能であったり、貸金業登録の必要もありません。

消費者金融と銀行は「カードローン」という同じ商品を提供しているものの、それぞれ特徴が異なるため、借入を検討する際は注意しなければいけません。

次に、消費者金融と銀行の違いについても解説します。

消費者金融は銀行とは別の独自の審査がある

消費者金融は貸金業者であり、主業務は「お金を貸すこと」です。

そのため、より効率的に審査を行い、より多くの人に利用していただけるように独自審査で融資可否を判断しています。

審査の内容は公表されていないものの、一般的にはスコアリングシステムと呼ばれる審査を用いて大きなふるいにかけています。

スコアリングシステムとは、申込者の属性(※)を数値化して一定の基準を満たしている場合に審査通過とします。

また、属性の他に個人信用情報の履歴も確認した上で最終的な融資可否を判断します。

- 居住形態

- 居住年数

- 賃料

- 勤務先

- 雇用形態

- 年収

- 家族構成

スコアリングシステムは、消費者金融が培ってきた膨大な顧客データを元に審査を簡略化するために導入されているものです。

このシステムによって、スピーディーな審査を行えるようにしています。

銀行の場合は主業務が預金・融資・為替業務(3大業務)です。

そのため、これらの情報もプラスアルファ反映させています。

たとえば、A銀行で給与を受け取っている場合、「毎月決まった日に毎月決まった金額が支払われている」という情報を確認できます。

仮に、A銀行でカードローンを契約しようとした場合、この情報がプラスに働くでしょう。

しかし、「毎月の収入が安定しない」「残高不足で口座振替できないことが何度もある」といった情報があるとマイナスの要素になり得ます。

つまり、銀行の場合は銀行の主業務によって知り得た情報もプラスして融資可否を判断しています。

消費者金融の方が融資スピードは早い

消費者金融と銀行の審査スピードを比較した場合、圧倒的に消費者金融のほうが早いです。

たとえば、消費者金融の審査時間は最短30分程度で終了するところが大半です。

一方の銀行カードローンは1日以上かかります。

つまり、早くても翌営業日です。

銀行の審査に時間がかかってしまう原因は、審査の内容が異なるためです。

銀行は、反社会勢力との関係を完全に遮断するために、カードローン審査においても警察庁の暴力団情報データベースへの照会を行います。

つまり、申込者が反社会勢力に属しているかどうかを審査しなければいけないということです。

照会を行って情報を得られるために時間がかかってしまうため、最短でも翌営業日の審査結果回答となってしまいます。

そのため、銀行は融資まで時間がかかってしまいます。

銀行は反社会勢力との関係を遮断するために独自の審査(警察庁データベースへの調査)を行っています。

一方の消費者金融は、データベースでの調査は行っていません。

そのため中には「消費者金融と反社会勢力は関係している」と勘違いをされている人がいます。

しかし、警察庁データベースへの調査が義務付けられていないだけであって、反社会勢力との関係遮断を公表している消費者金融も多数あります。

よって、「消費者金融は危険である」「反社会勢力と関わりがある」といったことはありません。

闇金業者をのぞいて、多くの消費者金融は安心してご利用いただける貸金業者です。

銀行カードローンは上限金利が低めで返済額を抑えやすい

消費者金融と銀行系のカードローンを比較した場合、銀行のほうが金利は低めに設定されています。

そもそも、お金を貸す際の上限金利は利息制限法という法律によって、以下の通り定められています。

| 借入金額 | 金利上限(年利) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

消費者金融、銀行、関係なくいずれの場合であっても上限金利は上記以下でなければいけません。

そして、消費者金融の場合は上限金利を18%に設定しているケースが多いです。

一方の銀行は、上限利率を15%程度に設定しているところが多く、3%もの差があります。

わずか3%の差ですが、借入金額や借入期間によっては数万円〜数十万円程度の差が発生します。

そのため、できるだけ低金利で借入をしたいと考えている人は、銀行系カードローンの利用を検討されてみてはいかがでしょうか。

消費者金融を使いたい人によくある質問

消費者金融を使いたい人によくある質問を紹介します。

消費者金融は危ないですか?

A.「消費者金融=危険」ではありません。

「消費者金融はお金を借りられる場所」であることは、多くの人が知っている事実です。

中には「お金を借りること=悪いこと」と思っている人がいて、そういった人は「消費者金融からの借入は危険なのではないだろうか?」と考えています。

しかし、融資を行っている消費者金融が危険なわけではありません。

貸金業法や利息制限法、出資法といったさまざまな法律の範囲内で営業を行っています。

そのため、安心してご利用いただけるサービスであると言えます。

ただし、消費者金融を装っている業者の中には、闇金と呼ばれる違法業者が存在しているのも事実です。

万が一、闇金から借入をしてしまった場合は、さまざまな危険が及ぶことは否定できません。

そのため、借入を検討している消費者金融が闇金か否かを見極める必要があります。

見極め方法は以下の通りです。

- CM・インターネット等で聞いたことがある業者か?

- 借入条件が明確になっているか?

- 貸金業登録を行っているか?

少しでも「怪しい…」と感じた場合は、取引を行わないほうが良いです。

「お金を借りたい…」という弱みに漬け込んで商売を行う悪徳業者もいるので十分に注意してください。

今日すぐにお金を借りたいのですが可能ですか?

A.消費者金融であれば可能です。

今日中にお金を借りたい場合、即日融資に対応している金融機関へ申込をしましょう。

消費者金融であれば、最短30分程度で審査結果を回答してくれるため、最短申込から1時間程度での借入も可能です。

ただし、消費者金融の営業時間に注意してください。

大手消費者金融の場合、9時〜21時までのところが大半です。

この時間を過ぎてしまうと、翌営業日の審査結果回答になります。

できるだけ時間に余裕を持って申込をしましょう。

完全オンラインでお金を借りることはできますか?

A.可能です。

Web申込に対応している消費者金融であれば、申込から契約手続き、借入までのすべてをオンライン上で完結できます。

お金を借りる手段も指定口座への振込やスマホアプリを介して提携ATMからの借入など、さまざまな方法があります。

大手消費者金融であれば、オンライン上での借入が可能であるためぜひ、利用をご検討ください。

必ず借りられる消費者金融はありますか?

A.必ず借りられる金融機関は存在しません。

消費者金融は、貸金業法という法律に従って営業を行っています。

同法では、「返済能力の調査」が義務付けられています。

これは、消費者金融利用時に行われる「審査」です。

よって、審査を行った上で融資可否を判断しなければいけません。

もし、「必ず借りられる」といった謳い文句で集客している場合、貸金業法に違反していることになり、違法業者であると判断できます。

よって、絶対に申込をしないようにしてください。

まとめ

今回は、おすすめの消費者金融を紹介しました。

消費者金融は、大手から中小まで含めると数十社あります。

それぞれ異なる特徴やメリットを持っているため「自分に合った消費者金融がどこなのかわからない」という利用者はとても多いです。

消費者金融を選ぶ際は「いつまでにいくら借りたいのか?」「金利は何%まで許容できるのか?」「審査通過に不安はあるか?」などを参考に選ぶと良いでしょう。

今回紹介した内容を踏まえ、自分に合ったおすすめの消費者金融への申込を検討されてみてはいかがでしょうか。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら