カードローンでお金を借りるとき、気になるのが「金利」です。

金利が高いと利息の支払額が多くなり、人によっては返済が厳しくなることがあります。

ただ、「低金利のカードローンを利用したい」と思っても、どのカードローンを選べばいいのか迷うことも多いでしょう。

今回は、カードローンの金利相場や、おすすめの低金利カードローン、金利を減らすコツなどを詳しくご紹介します。

なお、この記事には「金利」や「金利手数料」「利息」などの言葉が出てきます。それぞれの用語についても簡単に解説しておきますので、参考にしてください。

カードローンの利用手数料のようなもの。

消費者金融や銀行は、ユーザーにお金を貸し、利用手数料つまり「金利手数料」を徴収し利益を出している

カードローンの利用手数料を計算するときの「率」。

例えば金利18%と表現されているローンの場合「借りたお金に18%の率をかけて金利手数料を計算する。

(例:10万円×18%=年間の金利手数料は18,000円)

金利手数料と同じ意味。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

| ローン名 | アイフル | SMBCモビット | フタバ | レディースフタバ | セントラル | フクホー |

|  |  |  |  |  | |

| 限度額 | 1000円~800万円 | 1万円~800万円 | 5万円〜200万円 | 1万円~50万円 | 1万円〜300万円 | 5万円〜200万円 |

| 利率 | 3.0~18.0% | 3.0~18.0% | 7.30~20.00% | 14.959~17.950% | 4.80~18.00% | 7.30~20.00% |

| 審査時間 | 最短18分※ | 10秒簡易審査 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資時間 | 最短18分※ | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査 レベル | ||||||

| 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

低金利のおすすめカードローンランキング

生活費や趣味のために複数回借り入れる可能性がある人には、低金利のカードローンがおすすめです。

しかし、カードローンは種類が多く、どれを選べば良いのかわからない人もいるでしょう。

そこで、おすすめの低金利カードローンをランキング形式で紹介します。

1位:アイフル

| 融資額 | 1000円~800万円※1 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 初回利用 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短18分※2 |

| 融資までの時間 | 最短18分※2 |

| 担保・保証人 | 不要 |

※2:申込の状況によっては希望にそえない場合あり

- 借り入れまでが早い

- 優先的に審査してもらえる場合も

- 比較的審査も前向き

アイフルは、今すぐお金が欲しいという方に最もおすすめのカードローンです。

銀行の傘下に入っていないので独自の審査が行われていて、スピーディーに融資を受けることが可能です。

また、WEB申込の後に急ぎだと伝えると優先的に審査を進めてもらえることもあります。

2位:SMBCモビット

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 10秒簡易審査 |

| 融資までの時間 | 最短60分※ |

| 担保・保証人 | 不要 |

- WEB完結申込がある

- Vポイントを返済に使用できる

- コンビニのATMで返済できる

SMBCモビットなら24時間365日申し込み可能なので急な出費にも対応できます。

また、1ポイント1円の計算でVポイントを返済に充てることも可能です。

借り入れ・返済ともにコンビニのATMで行えるので、ズボラでも返済が滞りません。

3位:セントラル

| 融資額 | 1〜300万円 |

|---|---|

| 借入利率 | 4.80~18.00% |

| 無利息期間 | 最大30日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 融資までが早い

- セブン銀行のATMで利用できる

- 最大30日間金利0円

セントラルは、中小消費者金融の中でも即日融資の対応率が高い会社です。

また、マルチコピー機があるコンビニならどこでも申し込みを行うことができます。

ただし、バレないように電話や郵送をなしにすることはできないので注意が必要です。

4位:フクホー

| 融資額 | 5〜200万円 |

|---|---|

| 借入利率 | 7.30~20.00% |

| 無利息期間 | ー |

| 申込対応 | 24時間 |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 24時間いつでも申し込める

- 自宅に郵送物が届かない

- 最短即日の融資

フクホーは、インターネットから24時間申し込むことができる消費者金融です。

申込時にはセブンイレブンのマルチコピー機で予約番号を入力するだけで契約書類を受け取れます。

融資の限度額は低めなので、高額融資を受けたい方にはおすすめできません。

5位:レイク

| 融資額 | 1~500万円 |

|---|---|

| 借入利率 | 4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短15秒 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

- 無利息期間が最大180日

- 審査は最短15秒

- スマホアプリでカードなしの利用可

レイクは、無利息期間が最大で180日という他社の6倍にもなるサービスが魅力的です。

また、審査の結果を最短15秒で通知してもらえるサービスも魅力の1つです。

スマホのレイクアプリがあれば全国のセブン銀行ATMをカードなしで利用することも可能です。

6位:アコム

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短30分 |

| 融資までの時間 | 最短30分 |

| 担保・保証人 | 不要 |

- 振込融資が早い

- カードは即日で発行できる

- 振込手数料はアコムが負担してくれる

アコムは、契約が成立した後の振込融資がとにかく早く、振込手数料も負担してもらえます。

また、申し込んだ後に自動契約機に行けばカードを即日で発行できます。

もちろん、併設されているATMから現金をその場で借りることもできます。

7位:プロミス

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.5〜17.8% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短25分 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

- オリコン顧客満足度ランキング2年連続1位

- スマホで全てが完結

- 振込融資は24時間365日利用可能

プロミスは、オリコン顧客満足度ランキングで2年連続1位を獲得したことのある商品です。

借り入れのみならず、契約書周りや返済などもスマホで完結する便利さが評価されています。

また、振込融資は24時間365日利用が可能です。

低金利銀行カードローンランキング

50万円・100万円などまとめて借りるのに便利なローンを探しているなら、以下の5種類がおすすめです。

銀行のローンは審査にやや時間がかかりますが、低金利で借入可能額が高い傾向にあります。

急ぎで借り入れる必要がないのであれば、候補に入れてみてはいかがでしょうか。

1位:三菱UFJ銀行バンクイック

| 融資額 | 10万円〜500万円 |

|---|---|

| 借入利率 | 年1.8〜年14.6% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短1週間 |

| 担保・保証人 | 不要 |

- 営業時間外でも手数料ゼロ

- 全国の提携ATM数が多い

- 三菱UFJの口座がなくてもATM利用はできる

三菱UFJ銀行バンクイックは、営業時間外であっても手数料が発生しないので気にせず借りることができます。

また、全国の三菱UFJ銀行やセブン銀行・ローソン銀行のATMを手数料無料で使用できるので安心感があります。

三菱UFJ銀行の口座を持っていなくてもATM利用の借り入れだけであれば可能です。

2位:三井住友銀行カードローン

| 融資額 | 10万円〜800万円 |

|---|---|

| 借入利率 | 年1.5〜年14.5% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 最短当日※ |

| 融資までの時間 | 最短当日 |

| 担保・保証人 | 不要 |

- 明細が自宅に郵送されない

- 上限金利が低め

- サポート体制が整っている

三井住友銀行カードローンは、取引の明細が自宅に郵送されることがないので、家族に知られる心配がほぼありません。

また、銀行カードローンということもあって上限金利が低めに設定されています。

サポートの体制も整っているので、不安が多い方には特におすすめのカードローンです。

3位:三井住友カードのカードローン

| 融資額 | 最大900万円 |

|---|---|

| 借入利率 | 1.5~15.0% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 最短5分 |

| 融資までの時間 | 最短5分 |

| 担保・保証人 | 不要 |

- 振込専用を選択すると金利が下がる

- 返済を続けると金利が下がる

- 銀行カードローンの中では比較的前向きな審査

三井住友カードのカードローンは、2種類のタイプが用意されている珍しいカードローンです。

カードタイプではなく振込専用を選択すると、上限金利を14.4%に引き下げることができます。

また、返済を続けることで翌年度から毎年0.3%金利を下げてもらうことも可能です。

4位:楽天銀行スーパーローン

| 融資額 | 10万円〜800万円 |

|---|---|

| 借入利率 | 年1.9〜14.5% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短翌日 |

| 担保・保証人 | 不要 |

- インターネット上で契約完結

- 比較的金利が低い

- 楽天会員は優遇の可能性あり

楽天銀行スーパーローンは、インターネット上で契約までを完結させることができるカードローンです。

また、銀行カードローンの中でも比較的金利が低く設定されています。

楽天会員であれば優遇を受けられる可能性もあるので、普段から楽天系列のサービスを利用している方には特におすすめです。

5位:イオン銀行カードローン

| 融資額 | 10万円〜800万円 |

|---|---|

| 借入利率 | 3.8〜13.8% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 最短翌日 |

| 融資までの時間 | 最短翌日 |

| 担保・保証人 | 不要 |

- スマホのタッチで借り入れ可能

- 審査と融資完了が早い

- 提携ATMが多い

イオン銀行カードローンは、国内で初めてスマートフォンのNFC機能を活用してATMで借り入れできる機能を実現したカードローンです。

利用方法は簡単で、スマホに「スマっとATM」をダウンロードしてたら借りたい金額を入力した状態でイオン銀行のATMにかざすだけです。

カードローンの初心者には特におすすめと言える商品です。

カードローンの金利相場はどれくらい?

低金利のカードローンを探しているなら、カードローンの金利相場を理解しておきましょう。「〇〇カードローンは金利が高い」「〇〇カードローンは低金利のローンが多い」など、おおよその目星をつけておくとカードローン選びで迷うこともなくなります。

ただし、カードローンの金利が高くても柔軟な審査をしてくれる業者もあるため、一概に「金利が高いローンはおすすめできない」といったことはありません。

今回は、銀行カードローンと消費者金融カードローンの金利を比較します。

それぞれのカードローンには一長一短がありますので、重視したいポイントを見極めて、自分にあったカードローンを選ぶといいでしょう。

銀行カードローンの金利は最高15%程度と低め

銀行カードローンの金利は、最高15%と消費者金融カードローンと比較すると低めです。

主要銀行カードローン金利一覧

| カードローン名 | 金利(下限金利~上限金利) |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 三菱UFJ銀行カードローンバンクイック | 1.8%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

消費者金融の金利は18%のところが多いため、銀行カードローンは消費者金融よりも約3~5%程度低い金利で利用できることになります。

例えば50万円を借りた場合、金利18%と金利14.5%とでは、次のような金利手数料の違いが出てきます。

50万円を借りた場合の比較

| 金利(実質年率) | 1年間の金利手数料 |

|---|---|

| 18% | 90,000円 |

| 14.5% | 72,500円 |

| 差異 | ▲17,500円 |

銀行は消費者金融とは違い、預金者から預かった預金や企業からの出資金、日本銀行などから借りた資金をもとに融資をおこなっています。銀行の資金調達コストは低いため、一般ユーザーにも低金利でカードローンを提供できるのです。

また、銀行カードローンの審査が厳しいことも低金利でカードローンを提供できる理由のひとつです。銀行カードローンの審査では、銀行と保証会社の二重審査が実施され、貸し倒れリスクが高いユーザーには融資をしていません。銀行カードローンは厳しい審査により、低金利でも確実に返済してくれる多数のユーザーに融資をし、全体的な利益を出す仕組みになっているのです。

消費者金融の金利は最高18%で高め

銀行カードローンと比較し、消費者金融カードローンの金利は高めです。

下記は大手消費者金融カードローンの金利一覧です。

主要消費者金融カードローン金利一覧

| カードローン名 | 金利(下限金利~上限金利) |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

消費者金融カードローンは銀行カードローンと違い、柔軟な審査をする特徴があります。

消費者金融と銀行カードローンの申込条件の違い

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 雇用形態 | パートやアルバイトでも申込可 | 正社員しか申し込めない場合がある |

| 年収 | 最低年収の基準なし (安定した収入は必要) | 金融機関によって最低年収200万円以上など指定あり |

| 勤続年数 | 指定条件なし | 金融機関によって勤続1年以上など指定あり |

| 審査時の在籍確認 | 原則なし | あり |

| 収入証明書 | 一定の条件で提出義務あり | 一定の条件で提出義務あり |

消費者金融カードローンの審査が甘いということはありません。しかし、銀行と比較すると返済能力が低い人へも融資をおこなう場合があります。つまり、ある程度の貸し倒れリスクを想定して、はじめから金利手数料を高めに設定しているのです。

消費者金融カードローンは、メガバンクなどと比較して1業者あたりの融資件数は少な目です。そのため、一定数以上の貸し倒れが発生すると、大きな損害を受けてしまいます。消費者金融カードローンは、顧客から高めの金利手数料を取ることで、貸し倒れによる損害をリスクヘッジしているといえます。

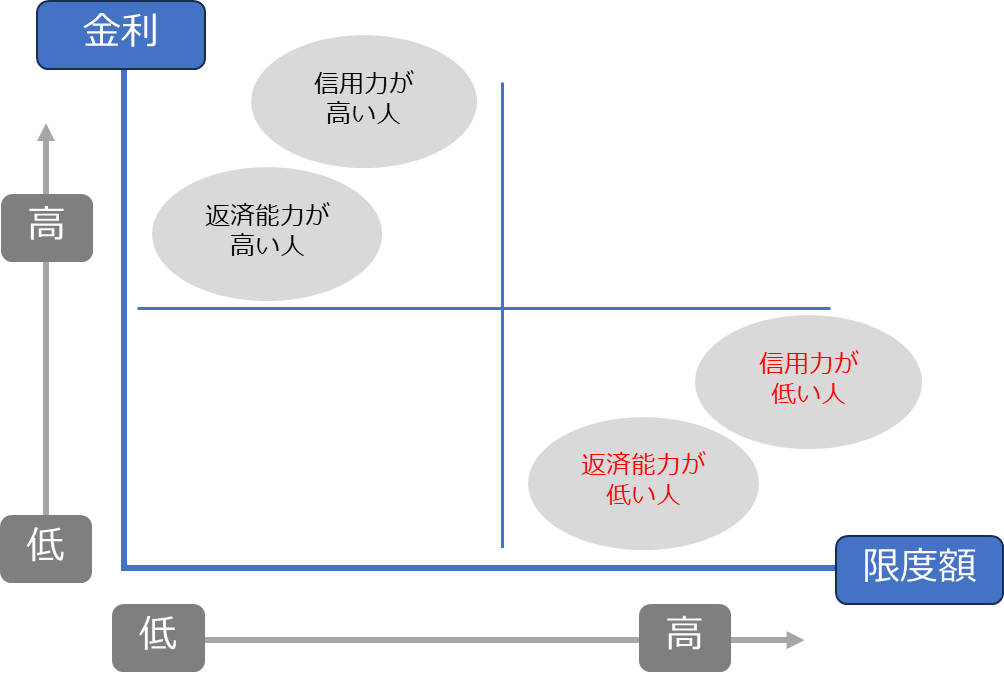

利用者によって適用される金利は異なる

ちなみに、カードローンの金利は下限金利~上限金利で表記されていますが、利用者によって適用される金利は異なります。

信用力が高い人は低金利で利用でき、信用力が低い人は金利が高めです。

もし自分が「お金を貸す立場」になったとしたら、信用力がない人は貸し倒れリスクが高いため「金利手数料をたくさん取っておこう」と思うのではないでしょうか。消費者金融や銀行も同じで、信用力や返済能力が低い人に低金利を適用することは原則ありません。

また、上記の表では下限金利が表示されているため、一見すると「下限金利が適用されたら、消費者金融は銀行カードローンより低金利では?」と思うかもしれません。しかし、消費者金融カードローンの初回利用者に下限金利が適用されることはありません。

消費者金融カードローンは、契約限度額が高くなるにつれて金利が下がる仕組みになっています。例えば、プロミスの下限金利は4.5%ですが、4.5%の金利が適用されるのは最高限度額500万円か、それに近い限度額が適用される人だけです。

さらに、消費者金融カードローンは「年収の3分の1以上借りられない」と定められた総量規制に該当するローンです。したがって、限度額500万円を利用できるのは「年収1,500万円の人」ということになります。ほとんどの人はカードローン利用初期は信用力が定かではないため、契約限度額も低く、上限金利が適用されます。カードローンを利用する際は、基本的に上限金利で比較するようにしましょう。

カードローンで低金利が適用される人

では、どのような人がカードローンで低金利が適用されるのか、具体的に見ていきましょう。

カードローンで低金利が適用されるのは、次の3つの条件に該当する人です。

- 何度もカードローンを利用している人

- 低金利キャンペーンを利用して借入した人

- 昇進や転職で年収が上がった人

それぞれ、低金利が適用されるのには根拠がありますので、詳しく解説していきます。

何度もカードローンを利用している人

同じ会社のカードローンを何度も利用している人は、金利が下がる可能性が高いです。

なぜなら、何度もカードローンでお金を借りて確実に返済している人は、消費者金融や銀行から見ると「優良顧客」と見なしてもらえるからです。企業やお店が、何度もリピートしてくれる優良顧客にサービスをするのと同じく、消費者金融や銀行も優良顧客に金利を下げて優遇します。

ただし、何度も利用していても度々延滞していると優良顧客とは見なしてもらえず、金利は高いままです。一般的に、カードローンを6ヵ月以上堅実に利用していると、消費者金融や銀行から「限度額増額」の案内が届きます。この案内が届いたら増額審査をしてもらえ、審査に通過できると限度額が上がると同時に金利は下がります。

すべての利用者に増額案内が届くわけではありませんし、なかには案内が届いても審査に落ちる人もいるかもしれません。ただ「現在利用中のカードローン金利を少しでも下げたい」と思うなら、堅実に長年利用するのが金利ダウンの近道といえます。

低金利キャンペーンを利用して借入した人

銀行カードローンなどの低金利キャンペーンを利用して借りた人も、低金利で借りられる場合があります。

代表的なのが、楽天銀行スーパーローンの金利半額キャンペーンです。楽天銀行スーパーローンでは度々低金利キャンペーンを実施しており、一定期間のみ通常金利の半額でキャッシングができます。ただし、低金利が適用されるのは一定期間のみです。低金利が永年適用されるわけではないため、間違えないよう注意しましょう。

2023年12月現在で、低金利キャンペーンを実施しているカードローンをいくつかリサーチしておきましたので、下記も参考にしてください。

ただ、下記の通り銀行で低金利キャンペーンを実施しているところは少ないのが現状です。少しでも金利手数料を節約したいなら、後でご紹介する消費者金融の無利息キャッシングがおすすめです。

低金利キャンペーンの例

| カードローン名 | 通常金利 (実質年率) | キャンペーン金利 キャッシュバック |

|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | ・0.95%~7.25% |

| PayPay銀行カードローン | 1.59%~18.0% | ・契約だけで1,500円プレゼント ・借入れで最大10,000円プレゼント ・初回借入から30日間無利息 |

| 岩手銀行カードローン | 1.8%~14.6% | ・最大11,000円プレゼント |

昇進や転職で年収が上がった人

昇進や転職で年収が上がった人も、低金利で利用できる可能性が高いです。

なぜなら、総量規制のルールにより、年収が上がった人は利用限度額が高くなる可能性があるからです。

消費者金融を規制する貸金業法には総量規制ルールがあり、総量規制のルールでは「借入れは年収の3分の1まで」と決められています。年収300万円の人は最大100万円までしか借りられませんが、その後年収が上がって400万円になると、最大借入可能額は133万円に上がるのです。

契約限度額が100万円以上になると、利息制限法により上限金利は15%まで下がります。一般的に消費者金融は利用限度額が上がるにつれて金利が下がる仕組みになっています。金利を下げたいなら、まずは自分の年収を上げて、利用限度額を上げてもらうように申請してみましょう。

レイクの契約限度額と適用利率の例

| 契約限度額(極度額) | 適用利率(金利) |

|---|---|

| 2,000,001~3,000,000円 | 9.0%~15.0% |

| 3,000,001~4,000,000円 | 7.0% |

| 4,000,001~5,000,000円 | 4.5% |

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用:日本貸金業協会公式サイト「上限金利について」

〇元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

カードローンの利息をできるだけ減らす方法

金利が高めのカードローンでも、カードローンの利息を減らす方法があります。

カードローンの金利が高いと感じるなら、次の3つの方法を試してみましょう。

- 無利息期間中に返済する

- 利用中に繰上返済をして利息を減らす

- カードローンの借り換えをして金利を下げる

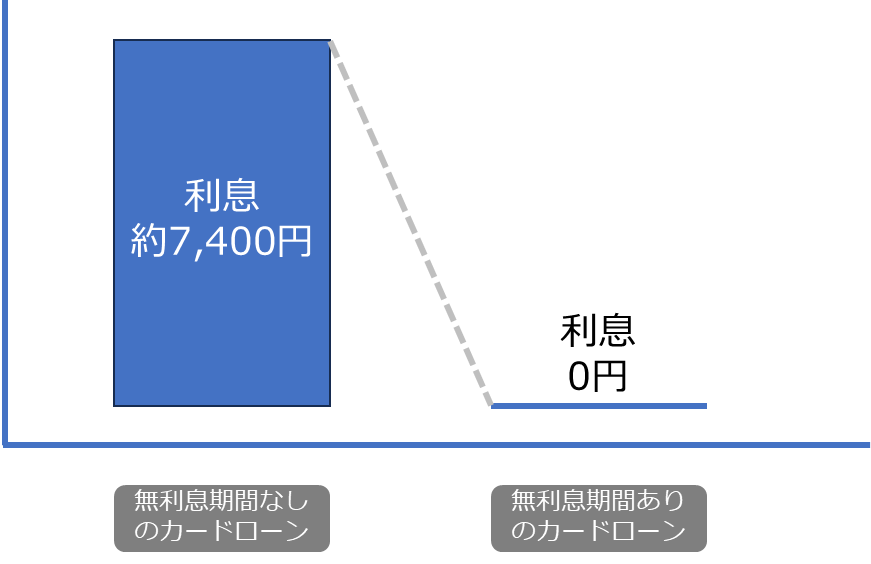

無利息期間中に返済すれば利息は0円

利息を節約したいなら、無利息キャッシングのサービスを提供しているカードローンでお金を借り、無利息期間中に返済する方法がおすすめです。

大手消費者金融カードローンのほとんどは無利息期間を設定しており、一般的には30日間、最大はレイクのカードローンで180日間無利息期間が適用されます。無利息期間は文字通り金利0%となるため、無利息期間中に返済すると利息は0円です。

30日間の無利息期間がありと無利息期間なしのカードローン比較

ただし、無利息期間中でも返済期限が到来すると元金は返済しなくてはいけません。

無利息期間に滞納してしまうと無利息期間は終了となり通常利息が発生します。

さらに、延滞が続くと遅延損害金が発生しますので、余計な利息を支払うことになります。

「無利息期間だから」と安心せずに、返済期限は守るようにしましょう。

返済が遅れた場合に支払う損害賠償金のようなもの。

大手消費者金融カードローンの遅延損害金利率は年率で20%と高い。

利用中に繰上返済をして利息を減らす

カードローン利用中に繰上返済をして利息を減らす方法もあります。

カードローンの利息は、借りた「元金」に対してかかってきます。100万円を借りて金利15%なら、1年間の利息は15万円です。同じ金利15%でも、借入額が増えて200万円になったら、1年間の利息は30万円と増えてしまうのです。

したがって、少しでも利息を減らしたい人は、少しでも元金を減らすといいでしょう。

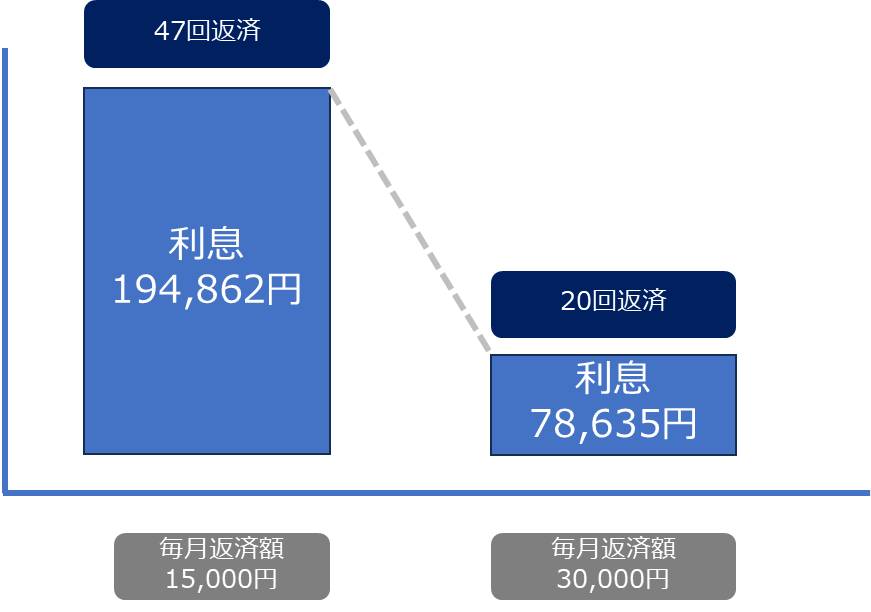

カードローンは毎月の最小返済額が決まっていますが、返済期日以外でも自由に返済できるようになっています。自分の都合で随時返済することを繰上返済と呼びますが、積極的に繰上返済をして元金を減らしていくと、かなり利息を節約できます。

下記はプロミスで金利17.8%で50万円を借り、毎月15,000円ずつ返済した場合と、多めに30,000円を返済した場合との比較です。金利が同じでも利息は半分以下となり、返済期間も47回から20回まで短縮できることがわかります。

プロミスで毎月多めに返済した場合の「利息」と「返済回数」の比較

カードローンの借り換えをすれば金利が下がる可能性もある

「A社からB社のカードローンに借り換える」など、カードローンの借り換えをして金利を下げる方法もあります。

消費者金融から銀行カードローンに借り換えると、金利が下がるケースがほとんどです。

下記は、金利18%の消費者金融カードローンから、金利14.6%の銀行カードローンに借り換えたときの返済シミュレーションです。同じ返済期間でも、毎月の返済額は約800円、利息負担の総額も約20,000円お得になることがわかります。

金利18%のカードローンから14.6%のカードローンに借り換えた場合

| 毎月の返済額 | 返済回数 | 利息の総額 | |

|---|---|---|---|

| 金利18%のカードローン | 24,962円 | 24回 | 99,079円 |

| 金利14.6%のカードローン | 24,148円 | 24回 | 79,551円 |

| 差異 | ▲814円 | ー | ▲19,528円 |

初めてカードローンを使うなら無利息期間のある消費者金融がおすすめ

ここまでの内容を整理すると、「初めてカードローンを使うなら無利息期間のある消費者金融がおすすめ」といえます。

消費者金融には無利息期間があるだけではなく、次のようなメリットもあります。

- 郵送物や在籍確認なしでも利用できるため周りにバレずに借りられる

- 自動契約機でカードが受け取れる

- カードがなくてもアプリでコンビニから借りられる

- 土日祝でも21時まで即日融資が受けられる(一部、日曜日だけ対象外の店舗あり)

- パートやアルバイトでも申込める

また、消費者金融はカードローン初回利用者に特に親切で、コールセンターに相談をすれば金利や返済に関するアドバイスが受けられます。

レディースローンを提供している消費者金融なら、対応は女性なので安心です。

「カードローンが初めてで不安」「利息が高いカードローンは利用したくない」と思うなら、大手消費者金融カードローンの無利息キャッシングを利用するといいでしょう。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

低金利カードローンでよくある質問

低金利のカードローンを利用するときは、さまざまな不安が出てくるものです。なかにはカードローンの公式サイトなどを見てもわからないケースもあるでしょう。

最後に、低金利カードローンでよくある質問についてもお答えしていきます。

100万円を低金利で借りるならどのカードローンが良い?

100万円を低金利で借りるなら、次の方法がおすすめです。

- 無利息期間がある消費者金融で早めに返済する

- 金利が低めの銀行カードローンで借りる

- 金利半額キャンペーンなどを提供しているカードローンで借りる

ただし、金利が低めの銀行カードローンでも、無利息期間がある消費者金融と比較すると、逆に利息の総支払額が増えるケースがあるため注意が必要です。

金利が高いイメージが強い消費者金融でも、利息制限法により100万円以上の借入れには上限金利15%が適用されます、一方、銀行カードローンの上限金利は15%以下の場合がほとんどのため、100万円を借りた場合「消費者金融と銀行カードローンの金利がほぼ同じ」となる場合があるのです。

事実、プロミスで無利息期間の適用を受けて100万円を借りた場合と、三井住友銀行カードローンの上限金利で100万円を借りた場合で比較すると、総利息額はプロミスのほうが安いことがわかります。

100万円を借りた場合の比較

| 毎月の返済額 | 返済回数 | 利息の総額 | |

|---|---|---|---|

| プロミス(金利15%) | 80,000円 | 11回 | 60,872円 |

| 三井住友銀行カードローン(金利14.6%) | 97,631円 | 11回 | 73,945円 |

| 差異 | +17,631円 | +17,073円 |

ろうきんのローンは低金利になる?

ろうきんのカードローンは低金利で利用できるため、大手消費者金融カードローンや一般的な銀行カードローンと比較しても利息を節約できます。

ちなみに、中央労働金庫のカードローン「マイプラン」では、下記の金利が適用されます。

- 団体会員の構成員……3,875%~7.075%(最大引き下げ後金利の場合)

- 生協会員の組合員および同一生計家族……4.055%~7.255%(最大引き下げ後金利の場合)

- 一般勤労者……5.275%~8.475%(最大引き下げ後金利の場合)

ろうきんのカードローンは借り換えにも使えるため、消費者金融で高い利息に悩んでいるなら申し込んでみる価値はありそうです。

ただし、ろうきんのカードローンは下記の通り申込条件が厳しい点に注意が必要です。

- ろうきんの営業エリアに住んでいる、または勤務先があること

- 安定収入があり年収150万円以上であること

- 保証機関の保証を受けられること

- 勤続年数が1年以上(自営業者は3年以上)あること

カードローンとフリーローンはどう違う?

カードローンとフリーローンの、もっとも大きな違いは「追加借入ができるかどうか?」です。

カードローンは契約期間中、定められた利用限度額の範囲内で借りたり返したりできるローンです。一方、フリーローンは一度契約すると返済専用ローンとなり、追加融資を希望する場合は別のローンを契約する必要があります。

それぞれ、ローンを使う目的や自分の性格によって、次のように使い分けるのがおすすめです。

それぞれに向いている人の特徴

| 追加借入の希望 | 利用が向いている人の特徴 | |

|---|---|---|

| カードローンに向いている人 | ・生活費やレジャー費用などで手持ちが少ないときに借りたい | ・追加の借入れに抵抗がない ・利便性を重視したい ・自己管理ができる (無謀な借入れをしない自信がある) |

| フリーローンに向いている人 | ・毎月の収入で問題なく生活ができる | ・借金は増やしたくない ・自己管理が苦手 (つい借りすぎてしまう) |

まとめ

カードローンでお金を借りるときは、金利の高さに注意しましょう。

ただし、同じくらいの金利なら、無利息期間があるカードローンのほうが利息を節約できます。

カードローン選びでは、金利だけではなく「審査難易度」「利便性」など、選ぶポイントがたくさんあります。

自分が重視したいポイントを見極めて、自分にあったカードローンをぜひ見つけてください。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

みんなの口コミ