この記事では、いますぐお金を借りたい人向けに「審査が甘いカードローンは存在するか?」について詳しく解説します。

カードローンでお金を借りる人のなかには「すぐにお金を借りないと支払いに間に合わない」など、切羽詰まっているケースがあるかもしれません。

急ぎでお金を借りたいときに審査に落ちてしまうと、別の手段を考える必要もでてきます。

今回はカードローンの審査通過が不安な人のための対策方法もご紹介しますので、参考にしてください。

- 実際に審査が甘いカードローンが存在するかどうかがわかる

- カードローンの審査の仕組みと審査通過率を上げるテクニックを知れる

- 審査に落ちたときの対策がわかる

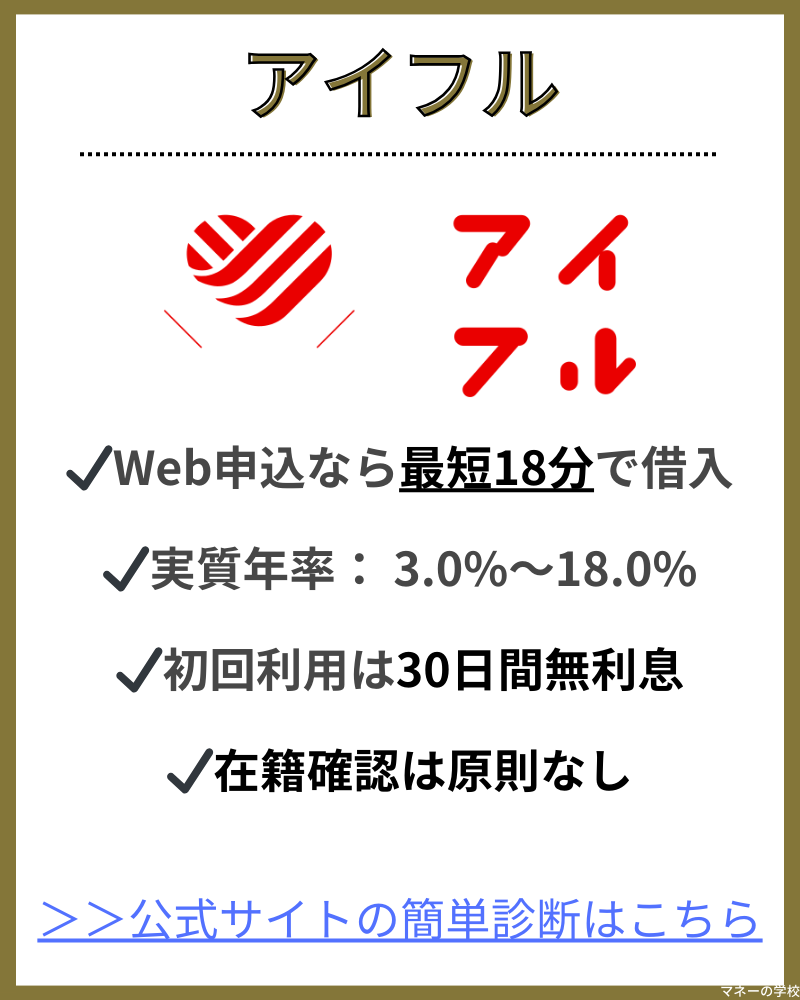

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

| ローン名 | アイフル | SMBCモビット | フタバ | レディースフタバ | セントラル | フクホー |

|  |  |  |  |  | |

| 限度額 | 1000円~800万円 | 1万円~800万円 | 5万円〜200万円 | 1万円~50万円 | 1万円〜300万円 | 5万円〜200万円 |

| 利率 | 3.0~18.0% | 3.0~18.0% | 7.30~20.00% | 14.959~17.950% | 4.80~18.00% | 7.30~20.00% |

| 審査時間 | 最短18分※ | 10秒簡易審査 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資時間 | 最短18分※ | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査 レベル | ||||||

| 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

審査が不安な方向けのカードローンランキング10選

まずは大手消費者金融の中から借入先を選ぶことがおすすめです。

大手消費者金融は資金力があるので、サービスが充実していて限度額も高いです。

また、即日融資が可能な場合もあるので急ぎでも対応してくれます。

1位:アイフルは比較的審査に前向き

- 借り入れまでが早い

- 比較的審査も前向き

- 初回利用最大30日間は無利息

アイフルは、今すぐお金が欲しいという方に最もおすすめのカードローンです。

銀行の傘下に入っていないので独自の審査が行われていて、スピーディーに融資を受けることが可能です。

2位:セントラルは融資までが早い

| 融資額 | 1〜300万円 |

|---|---|

| 借入利率 | 4.80~18.00% |

| 無利息期間 | 最大30日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 融資までが早い

- セブン銀行のATMで利用できる

- 最大30日間金利0円

セントラルは、中小消費者金融の中でも即日融資の対応率が高い会社です。

また、マルチコピー機があるコンビニならどこでも申し込みを行うことができます。

ただし、バレないように電話や郵送をなしにすることはできないので注意が必要です。

3位:SMBCモビットはズボラでも大丈夫

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 10秒簡易審査 |

| 融資までの時間 | 最短60分※ |

| 担保・保証人 | 不要 |

- WEB完結申込がある

- Vポイントを返済に使用できる

- コンビニのATMで返済できる

SMBCモビットなら24時間365日申し込み可能なので急な出費にも対応できます。

また、1ポイント1円の計算でVポイントを返済に充てることも可能です。

借り入れ・返済ともにコンビニのATMで行えるので、ズボラでも返済が滞りません。

4位:フクホーは24時間いつでも申し込める

| 融資額 | 5〜200万円 |

|---|---|

| 借入利率 | 7.30~20.00% |

| 無利息期間 | ー |

| 申込対応 | 24時間 |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 24時間いつでも申し込める

- 自宅に郵送物が届かない

- 最短即日の融資

フクホーは、インターネットから24時間申し込むことができる消費者金融です。

申込時にはセブンイレブンのマルチコピー機で予約番号を入力するだけで契約書類を受け取れます。

融資の限度額は低めなので、高額融資を受けたい方にはおすすめできません。

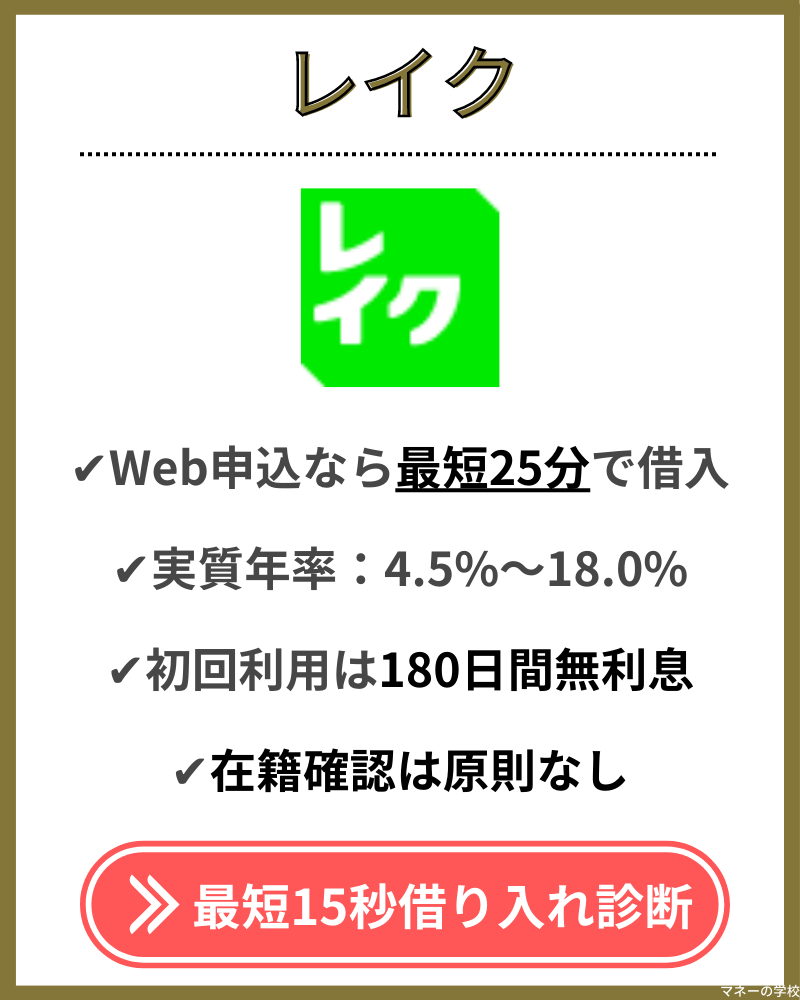

5位:レイクは最大無利息期間が長い

| 融資額 | 1~500万円 |

|---|---|

| 借入利率 | 4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短15秒 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

- 無利息期間が最大180日

- 審査は最短15秒

- スマホアプリでカードなしの利用可

レイクは、無利息期間が最大で180日という他社の6倍にもなるサービスが魅力的です。

また、審査の結果を最短15秒で通知してもらえるサービスも魅力の1つです。

スマホのレイクアプリがあれば全国のセブン銀行ATMをカードなしで利用することも可能です。

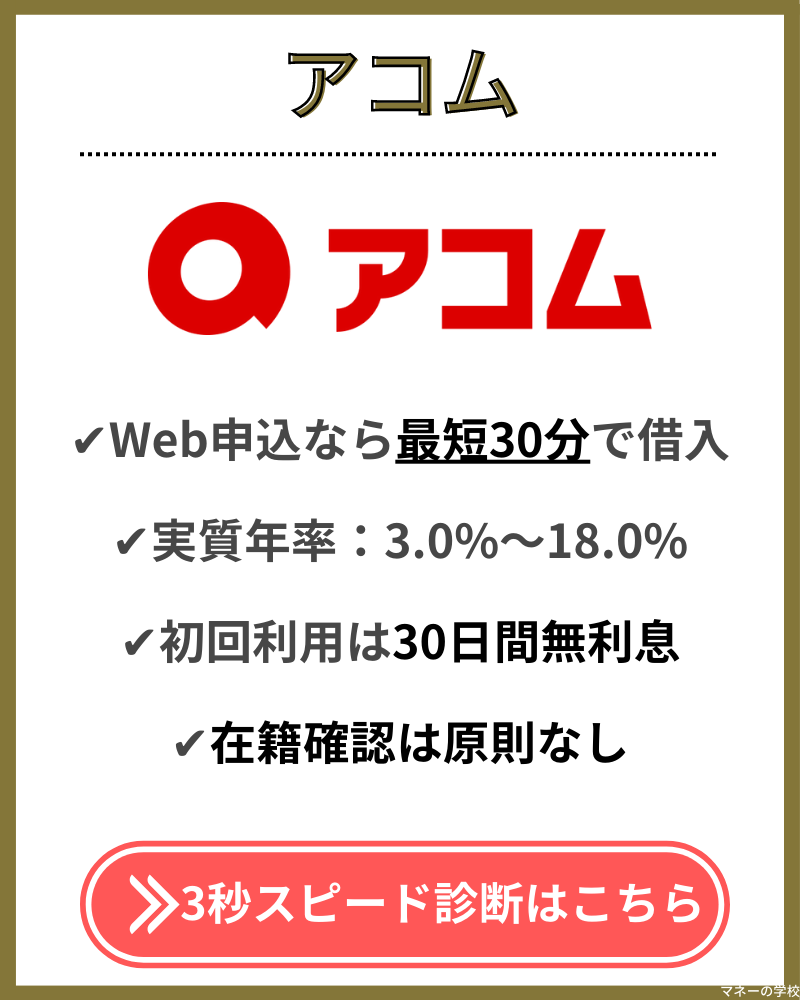

6位:アコムは振込融資が早い

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短30分 |

| 融資までの時間 | 最短30分 |

| 担保・保証人 | 不要 |

- 振込融資が早い

- カードは即日で発行できる

- 振込手数料はアコムが負担してくれる

アコムは、契約が成立した後の振込融資がとにかく早く、振込手数料も負担してもらえます。

また、申し込んだ後に自動契約機に行けばカードを即日で発行できます。

もちろん、併設されているATMから現金をその場で借りることもできます。

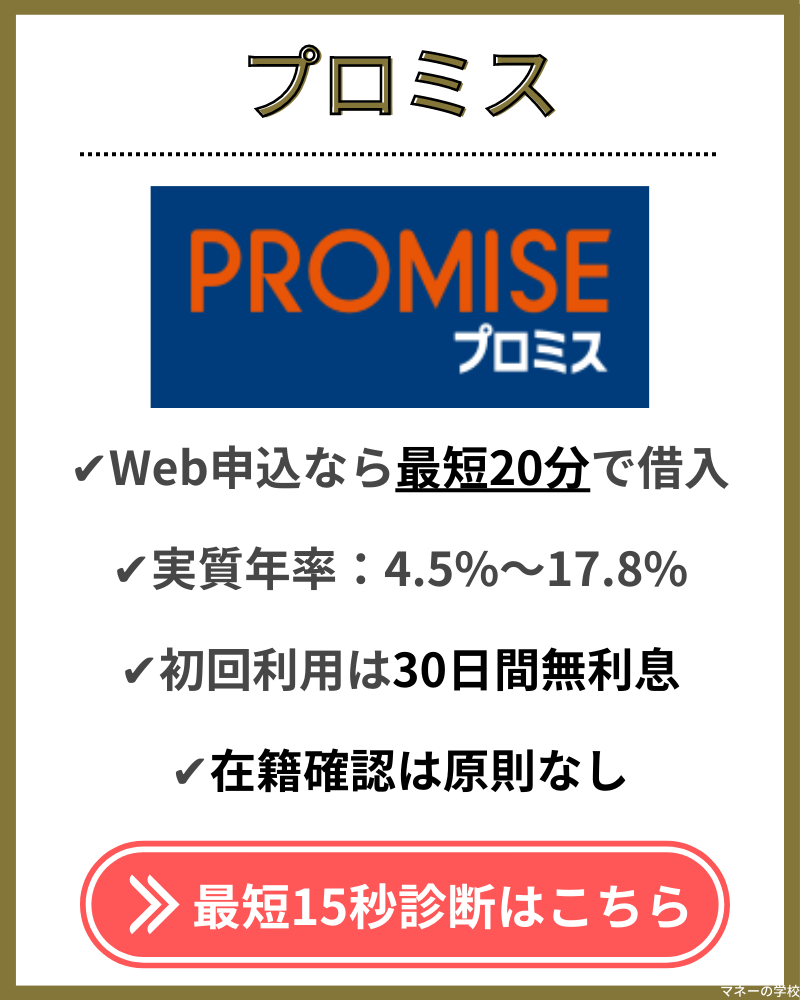

7位:プロミスはオリコン顧客満足度ランキング2年連続1位

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.5〜17.8% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短25分 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

- オリコン顧客満足度ランキング2年連続1位

- スマホで全てが完結

- 振込融資は24時間365日利用可能

プロミスは、オリコン顧客満足度ランキングで2年連続1位を獲得したことのある商品です。

借り入れのみならず、契約書周りや返済などもスマホで完結する便利さが評価されています。

また、振込融資は24時間365日利用が可能です。

8位:アローは郵送物が届かない

| 融資額 | 1〜200万円 |

|---|---|

| 借入利率 | 15.00~19.94% |

| 無利息期間 | ー |

| 申込対応 | ー |

| 審査の時間 | 最短45分 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- とにかく審査が早い

- 郵送物が届かない

- 公式アプリで確認できる

アローは、貸付条件の項目を減らすことで審査を最短にしています。

また、中小消費者金融の中では珍しく公式アプリで管理できるので、郵送物がないというメリットもあります。

ただし、審査の条件は少し厳しめに設定されているので注意が必要です。

9位:いつもは最短3秒の契約後融資

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.8~18.0% |

| 無利息期間 | 最大60日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 契約後融資まで最短3秒

- 最大60日間の無利息期間

- 限度額が高め

いつもは、契約後に最短3秒で融資を受けられる金融機関です。

また、他の中小消費者金融と比べて限度額が高めに設定されています。

条件を満たせば最大60日間の無利息期間を設けてもらうことも可能です。

10位:エイワは面談で個人の事情も考慮

| 融資額 | 1〜50万円 |

|---|---|

| 借入利率 | 17.9507〜19.9436% |

| 無利息期間 | ー |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

- 面談で個人の事情を考慮

- 他社からの借り入れに寛容

- 傷がある信用情報に寛容

エイワは、与信審査を対面で行う珍しい消費者金融です。

信用情報だけではなく、個人の事情や返済の意思を直接確認してもらうことができます。

ただし、限度額は低く最低金利も高めなので特殊な状況以外ではあまりおすすめできません。

審査が甘いカードローンはあるか?

まず、実際に消費者金融や銀行カードローンで、審査が甘いカードローンが存在するのか見ていきましょう。

結論からいうと、消費者金融や銀行カードローンのなかで「審査が甘いカードローン」は存在しません。

「審査が甘い・厳しい」などの正式な基準はなく、あくまでもカードローン利用者の主観です。

A社のカードローンで審査通過できたBさんは「審査が甘い」と言うでしょうし、審査に落ちたCさんは「審査が厳しかった」と感じるでしょう。

カードローンによって、申込条件や審査基準は異なります。各社の申込基準を理解し、自分の条件にあったカードローンに申込めば審査通過率は上げられます。

改正貸金業法の影響で審査が甘いカードローンはなくなった

審査が甘いカードローンが存在しないのは、2010年に完全施行された「改正貸金業法」に理由があります。

下記は首相官邸ホームページに掲載されている「改正貸金業法に関する資料」の要約です。

改正貸金業法が施行される前までは、消費者金融などによる過剰融資が原因で多重債務者が多数発生し、社会問題となっていました。

多重債務が原因の自殺者なども増えたため、2010年に「過剰融資の抑制」や「審査の厳格化」などに関する法改正が行われ、現在では審査が甘いカードローンはなくなっています。

| 消費者金融市場の拡大 | 貸金業者による一般消費者向け貸付市場が拡大。 2007年2月には貸付残高が約14兆円、利用者数は約1,170万人となった。 国民の10人に1人は消費者金融の利用者という状況になる |

| 多重債務問題の深刻化 | 返済能力を超える融資が行われ、多重債務者が多数発生する。 2007年2月末現在で5件以上から借りている人は約180万人。 一人あたりの借入額平均は約240万円と深刻化 |

| 多重債務問題の解決のため改正貸金業法が施行 | 多重債務者を救済する目的で次の法改正が行われる 1.貸金業登録に関する規制の見直し(参入規制を設けるなど) 2.過剰貸付抑制のための総量規制の導入(年収の3分の1を超える貸付は原則禁止) 3.金利体系の見直し(貸金業者による利息制限法を超えた融資は禁止) 4.闇金融対策の強化 5.指定信用情報機関制度の創設(貸金業者が借り手の総借入残高を把握できる仕組みを構築する) |

また、消費者金融の審査が厳しくなった2010年以降、カードローン利用者が銀行カードローンに流れる傾向が続き、今度は銀行カードローンの過剰融資が国会で取り上げられるなど社会問題化しました。

そのため、現在では金融庁の指導や全国銀行協会による自主規制により、銀行カードローンの審査も厳格化されています。

闇金ではないカードローンには必ず審査がある

正規の貸金業社(消費者金融など)や銀行などが扱う「闇金ではないカードローン」には、必ず審査があります。

正規の貸金業者や銀行が審査を行う理由は、次の3つです。

正規の貸金業者や銀行がカードローンの審査を行う理由

- 貸金業法で審査が義務付けられているため

- 銀行カードローンは保証会社による審査を採用しているため

- 銀行カードローンは金融庁や全国銀行協会による「審査厳格化」の指導を受けているため

プロミスやアイフルなどの大手消費者金融、また街の中小消費者金融は「貸金業登録」を済ませており、貸金業者は貸金業法を遵守しなければいけません。

貸金業法には融資の際の「返済能力の調査」が義務付けられているため、貸金業法を守る正規の業者は厳正な審査を行います。

(返済能力の調査)第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない

引用:貸金業法第13条返済能力の調査より

一方、法律を守らない闇金業者は、十分な審査を行わなかったり返済能力を超えた融資を行ったりします。闇金業者は簡単な身分確認だけで融資をしてくれるかもしれませんが、法外な利息を請求されたり高圧的な取り立てにあったりするため、絶対に利用してはいけません。

銀行カードローンも厳格な審査を実施しています。銀行カードローンの審査を行うのは、銀行が委託している保証会社です。例えば三菱UFJ銀行バンクイックの保証会社はアコムで、バンクイックに申込むと三菱UFJ銀行とアコムによる二重審査が行われます。

保証会社はカードローン契約者が返済できなくなったとき、契約者に代わって銀行に返済する義務があります。そのため保証会社の審査が関係する銀行カードローンで「審査なしで融資する」といったことは行われていません。

消費者金融には独自の審査基準がある場合も多い

カードローンでは厳正な審査が実施されますが、消費者金融によっては独自の審査基準があるため「A社の審査に落ちてもB社の審査に通過できた」といったことはありえます。

下記は、大手消費者金融や銀行カードローンの申込条件一覧です。各社の条件を見ると、各社で申込める年齢条件は異なりますし、電話での在籍確認が行われるかどうかなど審査条件も違います。

審査基準は各社非公開となっているため、同じ大手消費者金融でも「プロミスの審査に落ちたけどアイフルでは借りられた」ケースも起こり得ます。短期間で多数のカードローンに申込むのはおすすめできません。

しかし、どうしても審査通過したいなら、前回申込から期間をあけて他社に申込んでみるのもひとつの方法です。

消費者金融や銀行カードローン別 申込条件の違い

| サービス名 | 申込条件① 「年齢」 | 申込条件② 「電話による在籍確認」 | 保証会社による審査 | その他特徴 |

|---|---|---|---|---|

| プロミス | 満18歳~満74歳 | 原則なし | なし | 大手消費者金融で18歳から申込めるのはプロミスのみ |

| アコム | 満20歳以上 | 原則なし | なし | |

| アイフル | 満20歳以上69歳まで | 原則なし | なし | 大手消費者金融で銀行傘下グループではないのはアイフルのみ |

| レイク | 満20歳~満70歳 | 原則なし | なし | |

| SMBCモビット | 満20歳~満74歳 | WEBの場合は原則なし | なし | |

| イオン銀行 | 満20歳~満65歳未満 | あり | あり (イオンフィナンシャルサービス株式会社、オリックス・クレジット株式会社) | 専業主婦申込可 |

| セブン銀行 | 満20歳~満70歳未満 | あり | あり (アコム株式会社) | |

| 三井住友銀行カードローン | 満20歳~満69歳未満 | あり | あり (SMBCコンシューマーファイナンス株式会社) | |

| 三菱UFJ銀行バンクイック | 満20歳~満65歳未満 | あり | あり (アコム株式会社) |

契約社員で年収も低く、他社からの借り入れもあります。

引用:みん評の口コミより「他社で断られてもレイクで20万円借りられた」

しかし突然まとまったお金が必要に。

いくつか断られたあとにレイクに申し込みました。

無事に20万円借りることができました!ありがたい!!ちゃんと計画的に返していきます。

カードローンの審査で見られるポイント

カードローンの審査で見られるポイントは各社とも非公開です。

ただし法律で「返済能力の確認」や「過剰融資の禁止」などが決められていることを考えると、最低限下記のポイントはチェックされるでしょう。

- 過去のローン履歴などの「信用情報」

- 職業など本人の「属性情報」

- 他社借入の有無で総量規制にあたるかどうかも確認される

過去のローン履歴などの「信用情報」

カードローンの審査で最重視されるのが、過去のローン履歴などの「信用情報」です。

他社カードローンの契約金額や返済予定日、過去の滞納履歴などは必ずチェックされます。

下記は、公的信用情報機関のひとつである「JICC」の本人開示の内容を表にしたものです。

カードローンの審査では、この表と同じ内容がチェックされます。

審査で重視される信用情報としては「他社ローン契約などの債権情報」や「異動情報※長期滞納など」があげられます。

特に長期滞納や債務整理などが発生したときに記録される「異動情報」があると、審査通過は難しいかもしれません。

JICC本人開示資料「債権情報(現在の他社ローン契約内容や延滞情報など)」

| 登録会社名 | ABCローン株式会社 | CIC加盟状況 | 非加盟/加盟 |

|---|---|---|---|

| 登録ファイル | ファイルD (※ファイルDは個人情報が記録されている。ファイルMはクレジット情報が記録される) | 利用額 | 50,000円 |

| 契約日 | 2019/10/12 | 利用合計額 | 50,000円 |

| 取引形態 | 融資 | 入金日 | 2022/11/27 |

| 残高金額 | 40,000円 | 入金予定日 | 2022/12/27 |

| 異動参考情報 | 延滞 (2023/03/28) | 完済日 | |

| 包括個別 | ・包括契約……極度額の範囲で繰り返し借りられるローン契約のこと(一般的な消費者金融が該当) ・個別契約……契約額を借りたら返済するだけのローン契約(フリーローンなどが該当) |

JICC本人開示資料「異動参考情報」

| 元本、手数料遅延 | 約定返済日から61日以上、または3ヵ月以上元本手数料ともに遅延している情報 |

| 保証履行 | 保証会社がローン契約者に代わって金融機関などに支払いを行った情報 |

| 強制解約 | 支払能力の欠如などにより強制的にローン契約や会員資格を取り消した情報 |

| 破断申立 | 自己破産などの申立履歴 |

| 民事再生 | 個人再生など民事再生法の適用を申請した履歴 |

職業など本人の「属性情報」

審査では、職業などカードローン申込者の属性情報も照会されます。

属性情報とは、本人を特定するための情報や勤務先などの関連情報、住宅ローンや家賃の負担額など、返済能力を調査するのに必要な情報のことを指します。

下記は信用情報機関の「JICC本人開示資料」の一部です。

信用情報機関には、申込者本人の氏名や住所・運転免許証番号などが記録されているため、提出した本人確認書類とも照合されます。

信用情報機関の記録内容と書類の記載内容に相違点があると、書類の再提出などを求められる場合もあるため慎重な手続きが必要です。

JICC本人開示資料「本人情報」

| 氏名 | 日本太郎 | 電話番号 | 自宅 | 00-0000-0000 |

|---|---|---|---|---|

| 生年月日 | S50.2.1 | 連絡先 | 000-0000-0000 | |

| 自宅住所 | 〒000-0000〇〇県〇〇市〇〇町0-0-00 〇〇マンション000号室 | |||

| 勤務先 | 株式会社〇〇産業 | |||

| 本人確認書類 | 運転免許証 | 運転免許証番号が記載 | パスポート | |

| 外国人登録証明書 | ||||

| 保険証 | ||||

| その他本人確認書類 | ||||

信用情報機関に記録されているデータ以外にも、審査ではカードローン申込書に記入した属性情報もチェックされます。

下記はカードローン審査で重視される属性情報の一部です。

雇用形態や勤続年数、扶養家族の有無などが審査結果に反映される場合もあるため、下記表の「審査通過に有利な条件」は覚えておいた方がいいでしょう。

その他審査でチェックされる属性情報

| 属性情報 | 審査通過に有利な条件 |

| 年収 | 年収が高く毎月安定しているのが望ましい |

| 勤続年数 | 理想は1年以上、最低でも3ヵ月以上勤務していることが望ましい |

| 会社規模 | 上場会社や大企業、官公庁などは審査通過に有利。 零細企業や個人の飲食店などは評価が低いケースが多い |

| 家賃や住宅ローン負担額 | 収入に占める家賃や住宅ローンの負担率が低いほうが望ましい |

| 扶養家族の有無 | 扶養家族が少ないほうが審査通過しやすい。 一方で扶養家族がいるほうが「無断で転居するリスクが低い」など、高い評価を得られる場合もある |

他社借入の有無で総量規制にあたるかどうかも確認される

審査では他社借入の有無がチェックされ、総量規制に該当するかどうかも確認されます。

総量規制とは多重債務を防止するために取り決められた「貸金業法で定められたルール」のことです。

総量規制では「貸金業者からの借入れは年収の3分の1まで」と決められており、他社借入が多く「総量規制を超えるリスクがある」と判断されると審査通過はできません。

ちなみに、カードローンや金融機関などからの借入れには、総量規制に該当するローンと該当しないローンがあります。

そのため、銀行カードローンなど総量規制に該当しないローンで多額の借金があっても、法律上融資は可能です。

しかし、実際の審査では「毎月安定して返済できるかどうか?」がチェックされます。

総量規制に該当するしないに関わらず、他社借入れが多いと審査通過は難しくなります。

総量規制の「対象」と「対象外」の借入れ一例

| 総量規制の対象 | ・消費者金融カードローン ・クレジットカードのキャッシング |

| 総量規制の対象外 | ・銀行カードローン ・マイカーローン ・住宅ローン ・クレジットカードのショッピング利用分 ・クレジットカードリボ払い(ショッピング分) |

また、複数の他社カードローンへの申込みを繰り返している人も、審査に落ちることが多いため注意が必要です。

下記はJICCの信用情報記録の一部(会員照会記録)のサンプルです。

カードローンの審査では、下記表と同じ情報が照会されます。

カードローンに申込むと消費者金融や銀行が信用情報機関に照会をかけますが、この照会履歴は6ヵ月間信用情報機関に残ります。

短期間に消費者金融や銀行カードローンの審査照会履歴があると「よほどお金に困っているのでは?」と悪い印象を持たれ、審査通過は厳しくなるでしょう。

また、照会履歴だけが残り、一方でローンの契約履歴がないと「審査に落ちていること」が外部の消費者金融にもわかってしまいます。

立て続けに審査に落ちるのを避けるためにも、複数の消費者金融に申込む場合は、2~3社にとどめておくようにしましょう。

JICC信用情報記録開示書サンプル

| 照会年月日 | 照会会社名 | 照会目的/照会機関 | 商品名 | 申込金額 |

|---|---|---|---|---|

| 2023/10/12 | アイフル株式会社 | 契約時融資照会機関:JICC | 〇〇 | 〇〇円 |

| 2023/10/25 | プロミス株式会社 | 契約時融資照会機関:JICC+CIC | 〇〇 | 〇〇円 |

| 2023/11/14 | 株式会社〇〇信用保証 | 契約時住宅ローン保証照会機関:JICC | 〇〇 | 〇〇円 |

カードローンの審査通過率を上げるためにできること

カードローンでは必ず審査が実施されますが、次の4つのポイントをおさえておけば審査通過率を上げることも可能です。

- 借入希望額を小さくする

- 前回の借入から期間をあける

- バイトなどをして安定した収入を作る

- 他社借入はできるだけ返済しておく

借入希望額を小さくする

審査通過率をあげたいなら、できる限り借入希望額を小さくするのがおすすめです。

「100万円借りたい」と思っても、借入希望額の欄には50万円を入力するなど、少な目の金額で申込みましょう。

カードローンの審査では、年収や他社借入額をコンピューターが照会し、自動的に融資可能額を算出しています。

実は、本人の借入希望額に関係なく、審査の段階で「融資可能な金額」は決まっているのです。

プロミスは初めてで、審査が厳しいとネットで聞いていたので、正直やや諦めつつ…WEBで登録してすぐに、休日なのに即電話を頂きました。色々と質問され、審査してくださったのですが、その際「3万円をお借りしたい旨をお伝えしましたが「50万円まで御融資可能です」との事で、かなり驚きました。

引用:みん評口コミより「3万円だけ借りるつもりでも50万円を貸してくれた」

借入希望額が多くても少なくても、基本的には審査通過率は同じです。

しかし、常識を超えた希望額で申込んでしまったり50万円を超える額を希望したりすると、下記のような問題が起こります。

問題1……金銭感覚を疑われネガティブな印象を持たれる

問題2……収入証明書の提出を求められ審査に時間がかかる。収入証明書の内容次第では審査落ちも考えられる。

たくさん借りたいなら、カードローン契約後に増額審査を申込む方法もあります。

初回審査のハードルを下げたいなら、できるだけ希望限度額を少な目にして申込むようにしましょう。

前回の借入から期間をあける

他社カードローンを利用している場合は、前回借りたタイミングから期間をあけるようにしましょう。

カードローンの審査では、最新の他社借入れ状況が照会されます。

例えば3日前に他社で借りたあと、すぐに新規のカードローンに申込んでいることがわかると「借りては返す自転車操業」を疑われてしまいます。

また「新規で他社に申込むということは、増額審査に落ちた人では?」などのネガティブな印象もぬぐえないでしょう。

審査通過率を上げたいなら、少なくとも他社借入れのタイミングから1ヵ月以上経過しているのが理想です。

バイトなどをして安定した収入を作る

審査に通過したいなら、バイトなどをして安定した収入を作るようにしましょう。

なぜなら、カードローンの審査では「収入の安定性」が重視されるからです。審査では年収が高い人が有利となりますが、実は年収よりも「毎月の安定性」が大切になってきます。

フリーランスや個人事業主が大口の仕事を単発で請負うことで得られる「高い年収」よりも、毎月10万円でも安定して収入が入ってくるパート社員のほうが審査通過が高いケースもあります。

カードローンを利用すると、毎月決まった額を返済しなくてはいけません。

そのため、月によって収入の額が大きく変わる人や、株や投資など確実性の低い収入で生計を立てている人は審査通過できる確率は低いといえます。

他社借入はできるだけ返済しておく

審査では、他社借入額と新規契約額を合算し、合計額を毎月返済できるかどうかが問われます。

そのため、新規カードローンに申込む際は、他社借入れをできるだけ返済しておくようにしましょう。

「他社借入を返済できるくらいなら新規カードローンに申込まない」と思う人も多いかもしれません。

しかし、特に消費者金融の他社借入れが多いと総量規制に該当してしまうリスクも高まります。

一時的に親や知人から借りるなどして返済し、新規カードローンの審査に通った段階で親へ返済する方法もおすすめです。

カードローンの審査に落ちた時にできること

大手消費者金融の審査通過率は、おおむね30%~40%前後です。

年齢や安定収入など基本的な条件を満たしていても、100%審査通過できるわけではありません。

もし審査に落ちた場合は、次の3つの対策を考えてみましょう。

- 銀行カードローンに落ちたら、大手消費者金融に申し込む

- 大手消費者金融に落ちたら中小消費者金融に申し込む

- 既に他社借入があるならおまとめローンや借り換えを検討する

銀行カードローンに落ちたら、大手消費者金融に申込む

もし銀行カードローンの審査に落ちたなら、大手消費者金融に申込むのがおすすめです。

大手消費者金融は銀行と比較して柔軟な審査基準を設けており、融資にも積極的です。

大手消費者金融が融資に積極的であるといえるポイントは次の2つです。

・銀行カードローンと顧客の争奪を繰り広げている

・銀行カードローンが融資をしない顧客層へもサービスを提供している

例えば、銀行カードローンは基本的に20歳未満への融資を行っていませんが、大手消費者金融のプロミスは18歳以上から申込めます。

また銀行カードローンは銀行と保証会社の二重審査を実施しますが、消費者金融は保証会社を設定しておらず、消費者金融独自の審査基準で審査をしてくれます。

また、ろうきんなど一部の金融機関では申込条件に年収や勤続年数を設定している場合がありますが、大手消費者金融には勤続年数などの条件はなく、安定した収入さえあれば申込みは可能です。

大手消費者金融に落ちたら中小消費者金融に申込む

大手消費者金融の審査に落ちた場合は、中小消費者金融に申込むといいでしょう。

中小の消費者金融は大手とは違った審査基準を設けているケースがあり、なかには信用情報だけで判断せずに対面審査をしてくれる業者もあります。

わたしたちがこだわっているのは、ひとりひとりのお客様と直接お会いして、話をお聞きする対面与信。消費者金融というビジネスにより何よりももとめられているのは、年収や勤務先といったデータだけではうかがい知ることのできない、人間としてのお客様との、心のかよったおつきあいにあると信じているからです。

引用:中小消費者金融エイワの特徴

中小の消費者金融は、大手と違い潤沢な広告宣伝費の予算はありません。

また、自動契約機やアプリなど設備導入費用などがかかる付加サービスを用意できる業者は少ないです。

そのため、中小消費者金融は大手とは違った審査基準を設け、大手消費者金融が利用できない人に対しても融資をしてくれる場合があります。

ただし、中小の消費者金融だからといって「審査が甘い」ということはありません。

他社借入れを滞納していたり総量規制に該当したりする人は審査通過できる可能性は低いでしょう。

既に他社借入があるならおまとめローンや借り換えを検討する

既に他社借入れがあるなら、おまとめローンや借り換えを検討しましょう。

特に次のような状況に陥っている人は、新規で他社カードローンに申込むのは控え、おまとめローンなどの検討をおすすめします。

- 新規で契約したカードローンでお金を借り他社返済をする予定の人

- いま借りているカードローンの増額審査に落ちた人

- 毎月返済しているがすぐに限度額まで借りてしまい総借入額が減らない人

他社返済に行き詰っている人が新規のカードローンで契約できたとしても、結局は返済不能に陥るケースがほとんどです。

借りたお金は必ず返済しなくてはいけません。自己破産などの債務整理をすると、長年ローンやカードが契約できなかったり一部の職業に就けなかったりと、なんらかの制約を受けます。

おまとめローンや借り換えローンなら、現在利用中のローンより低い金利で利用できるケースがほとんどです。金利が下がれば、返済が楽になります。

また、月に何度も返済日が到来しているなら、おまとめローンで一本化することで返済日は1日になり精神的にも楽になるでしょう。

おまとめローンは「貸金業法に基づくおまとめローン」とも呼ばれ、プロミスやアコムなど大手消費者金融が扱っています。

借り換え専用ローンは消費者金融や銀行が扱っていますので、返済に行き詰る前に該当の貸金業者か銀行へ相談するようにしましょう。

審査が甘い(ない)というカードローン会社には要注意

審査通過が不安でも「審査が甘い!」「審査なしで貸します」などと勧誘しているカードローン会社には注意しましょう。

貸金業の登録をしていない違法業者には、次のような特徴があります。

- 「他店で断られた方でも融資OK」「ブラックOK」などの広告を出している

- 金利手数料以外に貸付手数料を請求する

- 店舗が実在しない

- 連絡先が携帯電話のみ。またはLINEのみ

- SNSなどで個人間融資を装って融資をしている

正規の貸金業者は、法律で決められた「返済能力の調査」を必ず実施しています。

審査なしで借りられる業者は、違法業者と考えて間違いありません。

違法業者を利用すると、融資は受けられるかもしれませんが「10日で1割」などの法外な金利を請求される場合があります。

また、滞納してしまうと職場へ嫌がらせをしてきたり、実家に取り立てに来たりするケースもあります。

お金に困っているからといって、安易な違法業者の利用は絶対にしないよう注意しましょう。

違法な金融業者は、主にダイレクトメールやファクスを送りつけて勧誘してきます。勧誘文書には「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」などと記載し、利用者の心理をついて誘い込んできます。違法な業者に借入れを申し込むと、「保証金としてすぐに○万円を振り込んでほしい」「あなたのブラック情報を消すための手数料が必要」などと融資前に金銭の要求を行ってきます(ほとんどの場合は個人名義の口座)が、それらを振り込んだとしても融資は実行されません。

引用:財務省東北財務局公式サイト「違法な金融業者等にご注意ください」

審査に通りやすいカードローンを選ぼう

カードローンの審査基準は消費者金融や銀行によって違います。

審査が甘いカードローンは存在しませんが、申込条件をよく確認したり他社借入れを減らして申込んだりすれば、審査通過率を上げることは可能です。

また、申込時には本人確認書類や収入証明書などの書類が必要となります。

住所相違など書類不備があると審査に時間がかかったり、最悪のケースでは審査落ちも考えられます。

より確実に審査通過したいなら、書類の内容なども事前に確認し、不備のないように提出しましょう。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら