マイホームの購入を検討しているが、8,500万円の購入予算は適正かどうかが不安で・・・

この記事の監修者:

マイホームの購入は人生一大イベントと言っても過言ではありません。

しかし、初めて経験される方が多く、物件の選び方から始め、中には自分に合った適正予算について知らない方も非常に多いです。

今回は親からの住宅資金の贈与を受ける前提で、マイホーム購入の予算についてご相談を頂いたK・Kさんの相談事例をご紹介します。

相談内容

まずは相談者のK・Kさんの相談内容をご紹介します。

- ☑これから子供が生まれるから住宅購入を検討中だが、自分たちが考えている購入予算8,500万円が適正かどうか知りたい

- ☑母からの住宅資金の贈与1,000万あるが、頭金に入れるべきかどうか知りたい

K・Kさんは住宅購入の適正資金について不安を感じています。

相談者プロフィール

K・Kさんのプロフィールは下記になります。

- ☑お客様名:K・Kさん

- ☑職業:(夫)映像関係(妻)会社員事務

- ☑住居:賃貸

- ☑収入(夫):500万

- ☑収入(妻):400万

FPからのアドバイス

(1)住宅購入予算は8,500万円でも問題ない

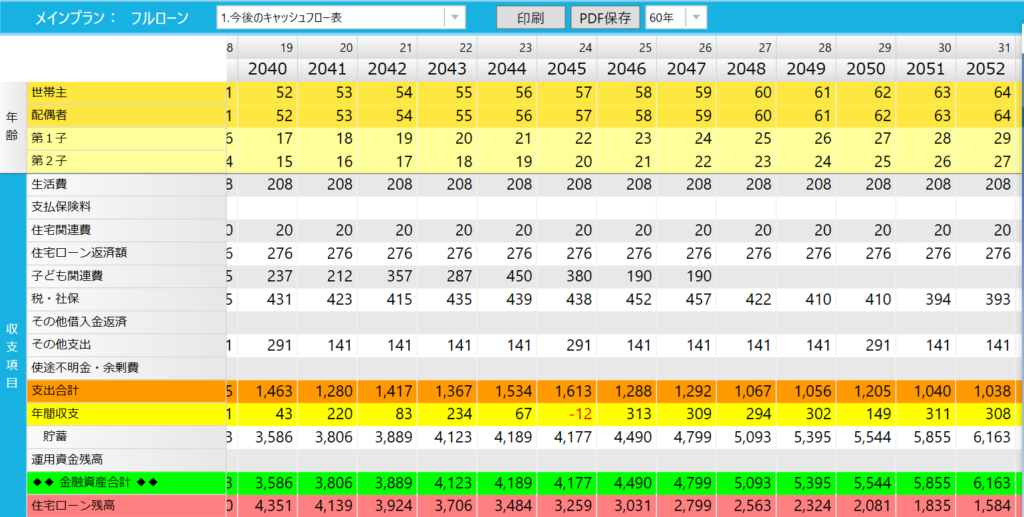

まずは現状分析としてライフプランを作成して、8,500万円の住宅予算でも問題ない事は判明出来ました。

※提案時のシミュレーションを抜粋

(2)今の年収では銀行の借入れだけでは予算を満たすことができない

ライフプランのシミュレーションでは、8,500万円の予算の住宅を購入しても返済は問題ないですが、しかし、今の年収では銀行の審査によって借入限度が予算に満たない事がわかりました。

不足分は自己資金として1,500万円にプラスして、諸費用も用意する必要があります。

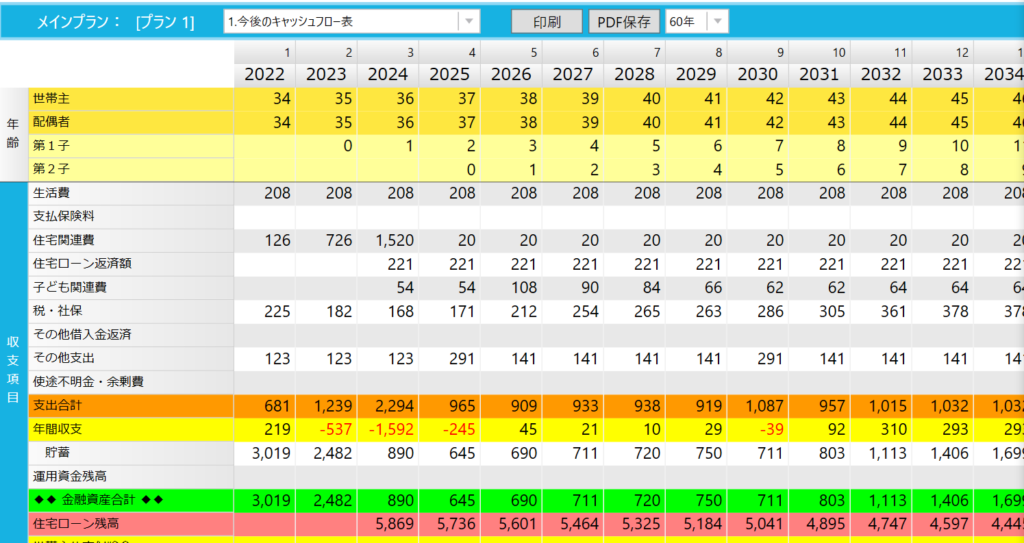

母からの住宅贈与資金の1,000万円も頭金にして、残りの6,000万円を住宅ローンを組んだ場合のシミレーションを作成しました。

※提案時のシミュレーションを抜粋

頭金を多く入れる事で、一時的に手元資金が減少しますが、もともと生活そのものは倹約家の家庭な為、毎年の余剰金もしっかりあるシミュレーション結果になっています。

また、出産後に奥様は時短勤務に入りますが、フルタイムに戻る事で家計の心配もありません。

今後の子どもの保育園送迎に関して、ご夫婦で役割分担する事もアドバイスさせて頂きました。

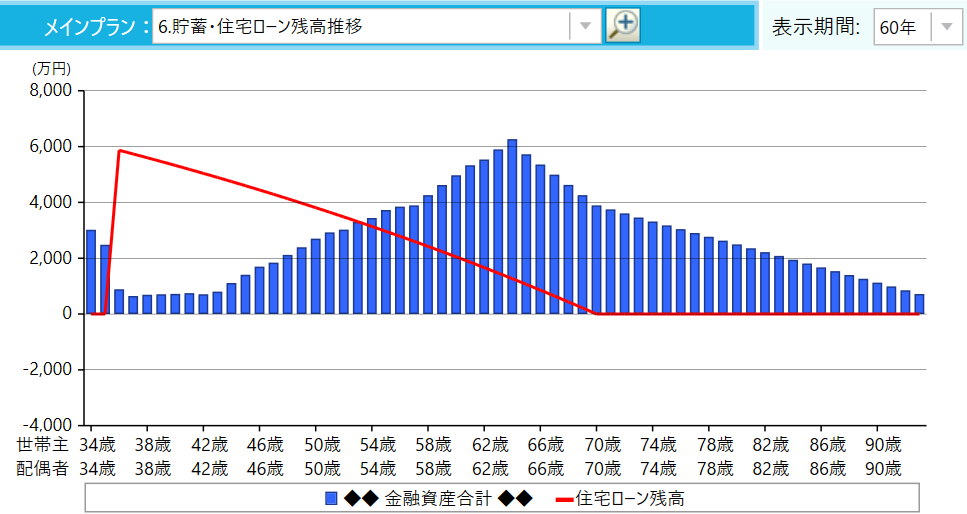

(3)引退後でも残債が残るため繰り上げ返済を意識すべき?

将来的に資産は問題なさそうですが、引退後の住宅ローン支払い期間が5年(70歳まで)残ってしまいます。引退後も返済を続けるか、繰り上げ返済をした方が良いかどうかのシナリオを作成してみました。

著者作成

住宅を購入するタイミングで一時的に大きくお金が動く事になり、内訳は下記となります。

- ☑住宅ローン借入れ:6,000万円(※金利0.775%想定)

- ☑母からの贈与資金:1,000万円

- ☑ご夫婦で頭金及び諸費用:1,500万円

返済に関しては特に問題はなさそうですが、ご主人様がフリーランスのため、借入れの名義は奥様になります。

つまり、団体信用生命保険での保障も奥様のみになってしまうため、ご主人様に万が一何かがあった場合には、住宅ローンが丸々残ってしまうリスクがあることをお伝えしました。

万が一な時に備えて、ご主人様の保障は民間の生命保険として「収入保障保険」への加入を検討してもらうことになりました。

お客様の声

色々と資金整理が出来た事で住宅購入に踏み切る事が出来ました。

これから家族が増え、仕事の仕方も変わっていく為、引っ越しが終わったらぜひまた、家計整理と今後の資産計画を相談させて頂きたいです。

また、FPとしてだけでなく、子育ての先輩としての意見ももらえた事で、より安心して相談する事が出来ました。

ありがとうございました。

自分の悩みや不安を解決するには、FPと相談してみるのはいかがでしょうか。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者