資産1000万で安心する20代、1億円で絶望する50代。格差の正体は「運用益」ではなく「資産寿命」にある

この記事の監修者:

「老後資金に2000万円が必要」という議論は、いまや過去の遺物だ。現代のマネーリテラシー層において、目指すべき指標は「億り人(資産1億円)」へとシフトしている。

しかし、銀行員としてリテールの最前線に立ち、数千人に及ぶお客様の資産状況を目の当たりにしてきた私から言わせれば、「資産1億円」という数字そのものに絶対的な価値はない。

なぜなら、資産1億円を抱えながら「あと10年で破綻する50代」は実在するし、逆に資産1000万円しかなくても「一生お金に困らない20代」も存在するからだ。

この残酷な格差を生み出す正体は、運用利回りでも年収でもない。「資産寿命(Asset Lifespan)」という概念の欠如である。

「年金」という幻想にすがる50代エリートの末路

私が銀行員時代、そして独立してからの13年間で見てきた「50代の典型的な失敗」がある。「退職金と合わせて金融資産が1億円を超えました。公的年金も夫婦で年間250万円ほど出るはずですし、これで安泰ですよね?」という過信だ。

私は相談者の現在の支出を計算した上で、冷静にこう告げる。「残念ながら、あなたの資産は70代で底を突きます。年金だけでは、今の生活水準の半分も維持できないからです」

相談者は絶句する。無理もない。理由はシンプルだ。年収が高い人ほど、生活コスト(固定費)という名の「見えない負債」を膨らませている。都心のマンション、高い教育費、外食、交際費。

年間支出が1,000万円を超えている世帯にとって、たとえ年間250万円の年金が入ったとしても、毎年750万円の赤字を資産から切り崩すことになる。1億円という資産は、その不足分を補填するためだけの原資に過ぎず、ここにインフレによる物価上昇が加われば、10年強で底を突く。

20代の「1000万円」が持つ真の破壊力

一方で、20代〜30代で1000万円の種銭を作っている層は、50代の1億円よりも遥かに「強い」立場にある。彼らの最強の武器は、利回りではなく「時間」だ。

仮に30歳で1000万円を元手にし、年利4%で30年間運用を続けたとする。追加投資を一切せずとも、60歳時点でその資産は約3200万円に達する。さらに重要なのは、彼らには生活水準を最適化し、「資産寿命」をコントロールする余白が残されている点だ。

あなたの「資産寿命」は何歳で尽きるか

資産運用とは、単に数字を増やすゲームではない。「自分の肉体の寿命」よりも「資産の寿命」を長くすること。これこそが資産防衛の真理である。

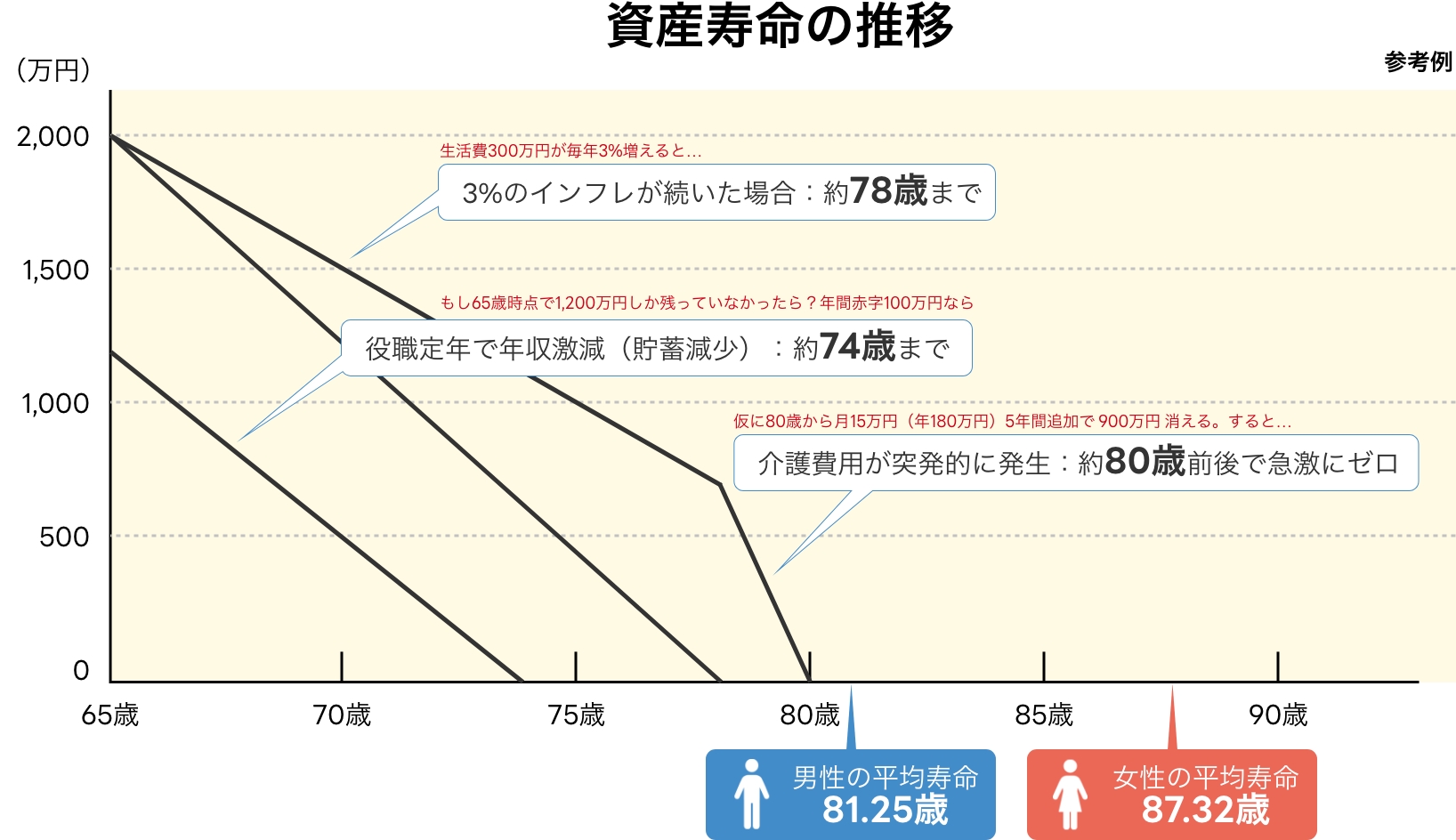

- インフレが年 3%に加速したら?

- 役職定年で年収が激減したら?

- 介護費用が突発的に発生したら?

こうした現実を考慮せず、「投資信託を買っておけばいい」と唱えるのは、あまりに楽観的で無責任だ。

まとめ:現実を直視する勇気を持て

私は13年前に銀行の現場を離れ、アルファ・ファイナンシャルプランナーズを立ち上げた。だからこそ、一部の富裕層だけが享受していた高度な資産管理をすべてのビジネスパーソンに届けるため、特許取得の資産管理アプリ「マネソル」を開発した。

まずは自分の「余命」を知ることから始めよ。

この記事の監修者