「複数の借金があり返済が苦しい」「審査に落ち続けて、どこもお金を貸してくれない」など、多重債務に苦しんでいる人には、かならず解決策があります。

この記事では、多重債務者でも借りられるローンや、ブラックリストに登録されている人が利用できる融資制度などについて詳しく解説します。

返済に行き詰ったときの参考にしてください。

- 他社からの借入れで借金を返済している人はすでに多重債務状態

- 多重債務でも人によっては公的融資などを利用すれば借りられる場合がある

- 多重債務になると精神的に追いつめられるなどデメリットも多い

- 多重債務になったときは債務整理をするなどの解決方法がある

カードローンの多重債務やその他の借金に不安がある方は「アヴァンス法務事務所」に相談するのがおすすめです。

アヴァンス法務事務所は、減額報酬・初期費用0円・全国対応・年中無休で、それぞれの悩み・不安を無料で司法書士に相談できるサービス。

家族内緒で進められることや、女性専用の相談窓口が用意されていることで、ユーザーにも高く評価されています。

また、LINEで進捗確認ができるうえ、各社への返済をまとめて管理してれるので忙しくても気軽に頼れる点もポイントです。

多重債務はどのような状態?カードローンの借入が多い人は要注意

借金返済に苦しんでいるなら、まずは「自分が多重債務者かどうか?」チェックしてみましょう。

もし多重債務に該当しているなら、これ以上借入れを増やすのは危険です。

「多重債務」とは、複数の貸金業者などからお金を借りており、返済に行き詰っている状態のことを指します。

多重債務に陥ると、借金返済のために他社からの借入れを重ねるようになり、あっという間に債務が膨れ上がります。

| 多重債務者の特徴 | ・借金返済のために借金を繰り返し、借入れの状況が悪化している ・日々の取り立てに終われ余裕がなく冷静な判断ができない状況に陥っている ・借金返済のために闇金に手を出すケースもある |

「自分が多重債務に陥っているかわからない」という場合は、下記のチェックリストで診断してみましょう。下記の項目のうち3つ以上該当する人は、多重債務の可能性が高いといえます。

多重債務チェックリスト/☑が3つ以上あれば多重債務の可能性大

| チェック | 項目 |

|---|---|

| ☐ | 現在、消費者金融4社以上からお金を借りている |

| ☐ | 他社カードローンで借りたお金を返済に回している |

| ☐ | 直近1年以内に2回以上延滞したことがある |

| ☐ | 借入額が年収の3分の1以上になっており直近1年間で借入残高が減らない |

| ☐ | すでにどこからも借りられない状態になっている |

| ☐ | 収入が安定せず返済できる見込みがない |

なお、2021年4月の国民生活センターの公式資料によると、多重債務に関する消費生活相談は、2010年の7万2000件程度から2021年度には年間2万5000件程度まで減少しています。

それでも2万人以上の人が多重債務に陥っていることを見ると、多重債務は深刻な問題ともいえます。

多重債務者でも借りられるカードローンはある?

多重債務者になると、利用できる消費者金融や銀行カードローンは限られてきます。

ただ、借入額や年収・利用者の返済能力によっては、多重債務者でもお金を貸してくれる金融機関や貸金業者は存在します。

多重債務に陥っている人が新規でお金を借りる場合は「現在の借入件数」を目安にするといいでしょう。

- 借入件数3件程度……年収や借入額にもよるが消費者金融の融資を受けられる場合がある

- 借入件数4~5件以上……消費者金融が扱うおまとめローンで融資を受けられる場合がある

なお、銀行カードローンは審査が厳しいため多重債務者は利用を避けたほうがいいでしょう。

3社程度の借り入れなら大手消費者金融でも融資が通りやすい

現在の借入件数が3社程度なら、大手消費者金融を検討してみてください。

大手消費者金融は銀行と比較して審査が柔軟ですので、3社程度の借入れなら融資が受けられるかもしれません。

大手消費者金融の申込条件には「他社借入れは〇件まで」といった条件は記載されていません。

したがって、3社程度からお金を借りていたとしても審査通過できる可能性はあります。

ただし、大手消費者金融カードローンを利用できるのは、下記の3つの条件に該当している場合だけです。

- 他社借入額が総量規制の範囲内であること

- 利用中のローンで延滞していないこと

- 安定継続した収入があり返済能力に問題がないこと

総量規制とは多重債務を防ぐための貸金業法のルールのこと。総量規制では「貸金業者からの借入れは年収の3分の1まで」と決められている。

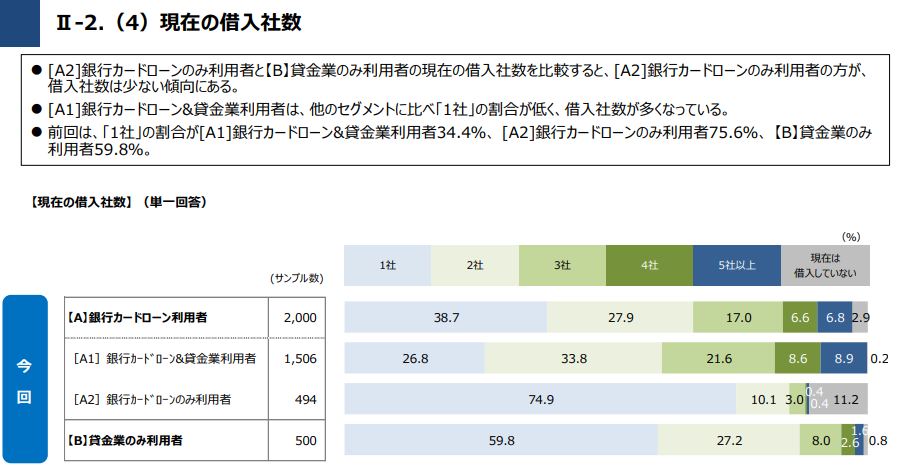

ちなみに、一般社団法人全国銀行協会が実施した「銀行カードローンに関する消費者意識調査」には、カードローンの借入件数に関するデータがあります。

調査結果を見ると、「銀行カードローン+貸金業者からの借入れ」で4社以上利用している人は、全体の8.6%にとどまっていることがわかります。

一方、3社から借りている人は全体の約21%いるため、返済能力次第では「3社程度ならカードローンの利用は可能」といえるでしょう。

銀行カードローンは多重債務者の審査通過は厳しい

消費者金融とは違い、銀行カードローンの場合は多重債務者の審査通過が厳しいため、新たな借入先としては不向きです。

銀行カードローンの審査基準は厳しく、返済能力に乏しい多重債務者の場合、審査通過できる可能性は低いでしょう。

銀行カードローンの審査が厳しい理由としては、次の3つがあげられます。

理由1:銀行と保証会社の二重審査があるため

銀行は貸し倒れリスクを回避するため、カードローン利用時に保証会社との契約を必須としています。

審査結果によっては保証会社との契約がない場合もあります。

このため、カードローンの審査では銀行と保証会社の二重審査が行われるため、審査が厳しい傾向があります

理由2:低金利で融資をするため

銀行カードローンの金利は消費者金融よりも4~5%低いです。

銀行は審査を厳しくして返済能力が高い人にだけ融資を行い、貸し倒れリスクに対応しています。

一方、消費者金融は柔軟な審査をしますが高い利息を取ることで貸し倒れリスクに対応しているといえます。

銀行カードローンのビジネスモデルは「低金利で多数の人に融資を行う」スタイルです。

理由3:全国銀行協会による多重債務者抑制の自粛規制があるため

銀行を管轄している一般社団法人「全国銀行協会」は、自主規制により返済能力が低い人への融資を自粛しています。

審査時には消費者金融と同じ「借入れは年収の3分の1まで」というルールを適用したり収入証明書の提出を義務付けたりして厳格な審査を実施するため、審査難易度は高いといえます。

(1)年収証明書などの情報を利用し、カードローン申込者の返済能力を正確に把握する。例えば、消費者金融を規制する改正貸金業法で定められた収入証明書の提出条件などにも留意する

要約:首相官邸公式サイトより「銀行カードローン等に関する全銀協の取り組みについて」

(2)審査にあたっては信用情報機関の情報等を活用し、返済能力等を確認するよう努める

(3)信用保証会社と審査の適切性についてコミュニケーションをとる。消費者金融では総量規制により年収の3分の1以上の借入れが制限され、多重債務の発生が抑制されている。銀行カードローンにおいても、年収に対する借入額の比率を意識し、信用保証会社と審査方針等を協議していく

(4)貸付け実施後も定期的に信用状況の変動の把握に努める

審査難易度が高い銀行カードローンに申込むと、審査に落ちることで信用情報機関にも記録が残ります。

カードローンに申込むと金融機関や消費者金融の照会履歴が6ヵ月間記録されます。照会履歴だけが残りカードローンの契約履歴が1件もないと、「審査に落ち続けている」という実態がわかってしまいます。信用情報機関の記録は間違った情報以外は消せないため、カードローンへの申込みは慎重に行うようにしましょう。

審査に落ちた履歴は他社消費者金融も閲覧できるようになるため、追加でお金を借りたいなら、審査通過が厳しい銀行カードローンは避けたほうがいいでしょう。

他社5件以上ならおまとめローンを検討

すでに他社5件以上からの借入れがあるなら、おまとめローンを検討しましょう。

「おまとめローン」とは、複数の借入れを一本化するためのローンのことです。

消費者金融が扱うおまとめローンは別名「貸金業法に基づくおまとめローン」または「借り換え専用ローン」と呼ばれています。

貸金業法に基づくおまとめローンは、法律で貸付金利が下がるように取り決められているため、契約に成功すれば段階的に債務を減らせます。

また、消費者金融のおまとめローンは総量規制の例外扱いとなるため、年収の3分の1を超えた借入れも可能です。

他社借入が3件で合計約140万円ありました。

みん評の口コミ「他社で140万円借りていたがアイフルのおまとめローンの審査に通った」

何社かおまとめローンの申し込みをしましたが審査にとおりませんでした。

しかし、最後にネットで見つけたアイフルのおまとめローンに申し込んだところ、3日ほどで審査通過の電話を頂きました。

多重債務者になった人はどうなるか?

多重債務者になると、他社カードローンの審査通過が難しくなり、返済が滞ることで借金で借金を返す負のサイクルに陥ります。

最悪のケースでは精神的に追いつめられることで、うつ病などになるケースもあります。

他社カードローンの審査が通りづらく新規融資を受けられない

多重債務者になってしまうと、他社ローンの審査に影響が出ます。

消費者金融や銀行カードローンに申込んでも、多重債務者の審査通過は難しく新規で借りられるケースは、ほぼありません。

なぜなら、多重債務者になってしまうと、信用情報機関に次のような記録が残るからです。

- 他社契約件数と契約額(カードローンの契約先業者名と契約限度額が記録される)

- 次回返済日や返済額などの情報(毎月の返済予定額がわかる)

- 支払履歴や延滞記録(返済予定日に遅れずに返済できているかがわかる)

一般的に、他社利用件数が4件を超えると「多重債務者」となります。

その時点で新規カードローンに申込んだ場合、貸金業者や銀行は「5件以上借りても返済できないだろう」と判断します。

また、毎月の返済予定日に遅れがちな状態がわかると「生活が苦しくで返済できないのでは?」と判断し新規融資を見送るでしょう。

消費者金融や銀行カードローンは貸し倒れリスクが少ない人に融資をして、毎月支払われる利息で利益を出しています。

利息の回収見込みがない人に融資をするなど、返済能力を超えた融資は絶対に行いません。

返済が滞り、借金を借金で返す負のサイクルになる

多重債務者に共通する特徴のひとつに「他社の借金で借金返済する」という行動があります。

このような状態のことを「自転車操業状態」と呼びます。

例えばA社から100万円を借りていて毎月3万円を返済する場合、通常なら収入の範囲内から返済するのが理想です。

しかし、多重債務者は余裕がないため、B社から借りたお金でA社に返済をします。

一時的にはA社の延滞は免れますが、B社からの借入額が増えるため、結果として総借入額は増えることになります。

このような行動を繰り返していると、いつまで経っても借金は減らず、最終的には返済不能の状態になる可能性が高いです。

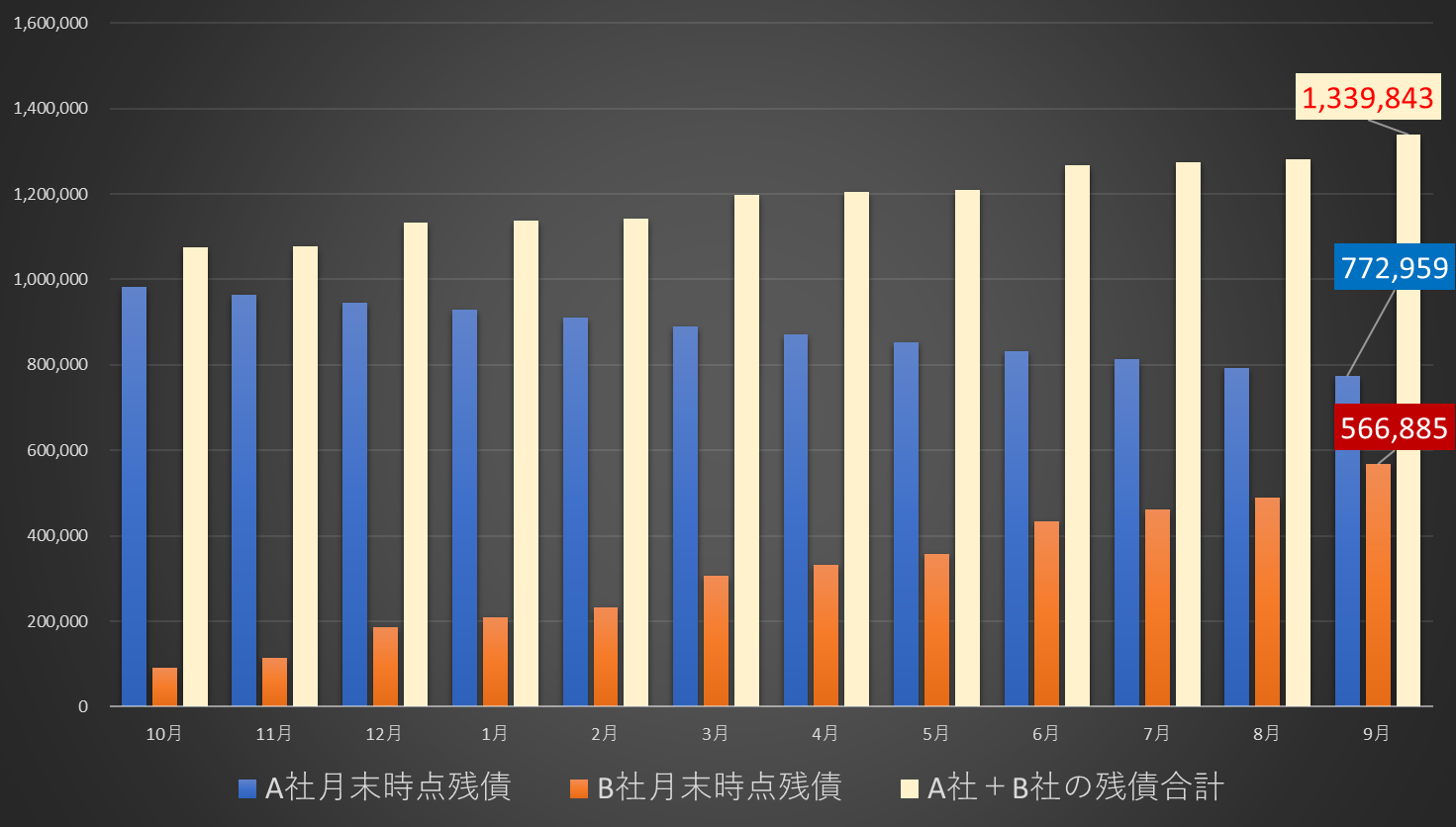

下記はA社から100万円を借りている人が、B社から借りたお金で1年間返済し続けた場合のシミュレーションです。

グラフ青色のA社の残債は1年後100万円から約77万円に減りますが、B社の残債は10万円から約56万円に膨れ上がり、A社とB社の残債を合計すると、1年間で当初の借金100万円から約134万円に膨れ上がることがわかります。

あくまでもシミュレーション上の結果であり、実際とは異なる場合があります。

1)A社残債は100万円。A社返済のため初月にB社から10万円を借りる。その後、A社の借金返済のためB社から毎月3万円を借りる。 3ヵ月に1度、生活費補てんのためにB社から5万円を借りると想定

2)A社の金利は年率15%、B社の金利は年率18%で試算

3)A社は毎月3万円の返済、B社は毎月1万円の返済を想定

返済で精神的に追い詰められうつ病などになるケースもある

多重債務者になると毎月の返済が滞り、貸金業者などからの督促が続くことで精神的に追い詰められていきます。

最悪のケースではうつ病になったり自殺してしまったりすることもあるでしょう。

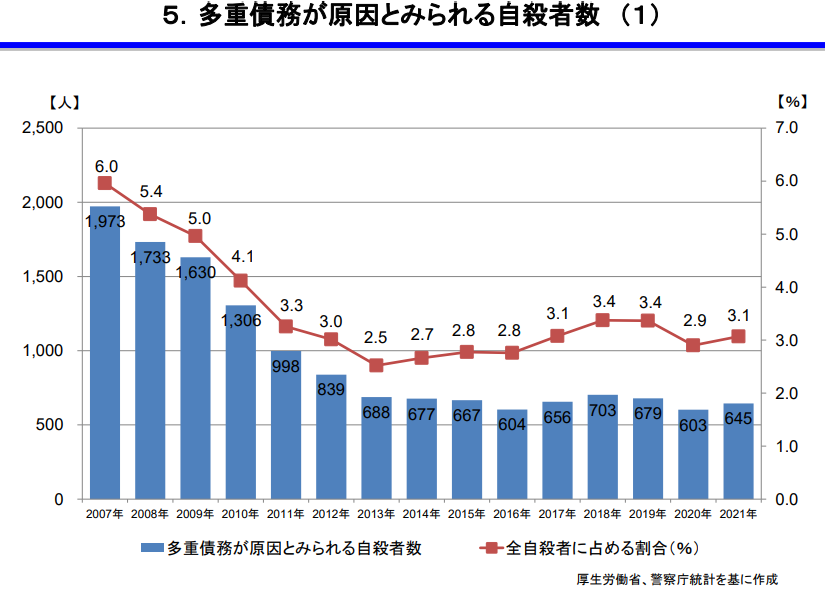

下記は首相官邸ホームページに掲載されている「多重債務者に関する資料」の一部です。

多重債務が原因とみられる自殺者数は2007年に約2,000件となり、社会問題にもなっていました。

その後、2010年の改正貸金業法施行により大幅に自殺者数は減っていきましたが、直近の2021年でも約650人の自殺者数が報告されています。

2020年6月22日 金融庁/消費者庁/厚生労働省(自殺対策推進室)/法務省資料より

カードローンの多重債務から抜け出す方法

カードローンの多重債務から抜け出すには、次の4つの方法を試してみてください。

- カードローン会社などの債権者に相談する

- おまとめローンで少しでも金利を減らせないか確認する

- 持ち物などを売り、少しでも返済にあてる

- 減額シミュレーターで借金を減らせるか確認する

「借りては返す」を繰り返していても多重債務から抜け出すことはできません。

すでに自転車操業に陥っている場合は、その場限りの対策ではなく、抜本的な対策を考えるようにしましょう。

まずはカードローン会社などの債権者に相談する

返済できる見込みがないなら、まずはカードローン会社など債権者に相談するようにしましょう。

カードローン会社に相談すると、次のような対応をしてくれます。

- 次回返済日を約束すると督促電話を停止してくれる

- 毎月の最小返済額を減額し返済

- 期間を延ばすなどの相談に応じてくれる

- 自社で扱うおまとめローンの相談にのってくれる

「返済できる見込みがないから」といって放置していても、多重債務が解決することはありません。

放置していると勤務先に督促の電話がかかってきたり、最終的には給与差し押さえなどの法的手段を講じられたりする場合もあります。

お金を借りたら返すのが利用者の義務ですが、どうしても返済できないなら、借入先の消費者金融や銀行へ相談するようにしましょう。

下記はSMBCモビットの公式サイトや「口コミサイトみん評」からの引用です。

返済できないときにカードローン会社などに相談すると解決策が見えてきますので、こちらも参考にしてください。

質問「期日までに返済出来ない場合、どうすればよいですか?」

引用:SMBCモビット公式サイトよくある質問より

回答「支払期日について、会員専用サービス「Myモビ」やSMBCモビット公式スマホアプリからお支払予定日を登録できるサービスがあります。※登録できない場合はモビットコールセンターまでお問い合わせください。」

■モビットコールセンター 0120-24-7217 (営業時間 9:00~18:00)

※返済に遅延が生じた場合、実質年率20.00%が発生します。

※支払予定日を過ぎるまで電話や郵送物等の連絡は行いません。

※お支払予定日の登録は、毎月の支払期日の変更ではありません。毎月の支払期日を変更する場合は、 別途「約定支払日変更」が必要です。

遅延もあり、まったく優良顧客ではない迷惑な客だったと思いますが、色々ご相談にも乗っていただき、感謝しています。延滞の督促は確かに厳しかったです。みなさんの中にも、督促電話の対応が悪いというご意見も見受けられます。ただし、期日までに約定金額を返していくという契約ですから、厳しいのは当たり前です。しかしどうしようもない時もあるので、そういう時は必ずすぐに連絡した方が良いです。

引用:みん評 アコム延滞に関する口コミ

おまとめローンで少しでも金利を減らせないか確認する

多重債務になっているなら、おまとめローンで少しでも金利を減らせないか確認するようにしましょう。

おまとめローンとは、複数の借入れを一本化して金利を下げるローンのことです。

利用中のカードローンをおまとめローンで一本化すれば、バラバラだった返済日も1日にまとめることができ、返済管理もやりやすくなります。

おまとめローンは「貸金業法に基づくおまとめローン」とも呼ばれ、多重債務者を救済するために作られたローンです。

【総量規制に抵触している者の借入残高を段階的に減らしていくための借換えの推進】

引用:金融庁公式資料「改正貸金業法に関する内閣府令の改正の概要」

(規則第 10 条の 23 第1項第1号の2)

総量規制に抵触している借り手が、これまでのリボルビング契約に基づく借入れについて、返済期間が長く、月々の返済負担も少ない、一本の借入れに借り換えることによって、段階的に借入残高を減らすことが可能となる措置を講じる。このため、「段階的な返済のための借換えを総量規制の例外とする」旨の府令改正を行う。

ただし、貸金業法に基づくおまとめローンは返済専用ローンです。

一般的なカードローンのように「借りたり返したり」といった利便性の高い商品ではありません。

一見使い勝手が悪いように見えますが、追加借入れができないため、余計な借入れで返済が苦しくなるのを回避できるメリットもあります。

おまとめローンは大手消費者金融や銀行が扱っています。

- アイフルおまとめMAXかりかえMAX

- プロミスのおまとめローン

- アコム借換え専用ローン

- レイクdeおまとめ

- SMBCモビットおまとめローン

- 東京スター銀行スターワン乗り換えローン

※SMBCモビットでおまとめローンをご希望の方は、申込後にオペレーターさんに相談してください。

おまとめローンは段階的に借金を減らし、確実に返済していくための商品ですので、毎月安定収入があって返済能力があるなら、ぜひ検討してみましょう。

持ち物などを売り少しでも返済にあてる

換金価値がある商品を持っているなら、不用品買取店やメルカリなどを利用して現金化し、少しでも返済にあてるようにしましょう。

ブランド物のバッグや貴金属はもちろん、使わなくなったスマートフォンなども現金化できます。

メルカリなどの不用品買取アプリなどを使えば、意外なものが高値で売れることもあります。

不用品買取で1,000円程度の利益しか出なくても、1,000円で売れる商品が10点あれば10,000円になります。

毎月の返済の利息分に充当できる場合もありますので、面倒くさがらずに買取店に持っていくか出品してみるといいでしょう。

減額シミュレーターで借金を減らせるか確認する

複数の借入先があり返済に悩んでいるなら、減額シミュレーターで借金を減らせるか確認してみるのも、ひとつの方法です。

「減額シミュレーター」とは、債務整理を扱う弁護士や司法書士が提供しているサービスのことです。

減額シミュレーターで借入件数や負債額・金利などの条件を入力すると、借金減額が可能かどうか診断してくれます。

ただし、実際にいくら減額できるかは、弁護士や司法書士と相談してみなければわかりません。

減額シミュレーターの入力項目のなかには、個人情報を入れる欄があります。

メールアドレスや携帯電話番号を入れると弁護士などから連絡がきますので、詳しくは電話やメールで相談してみるといいでしょう。

なお、借金減額をしてもらうには債務整理の手続きが必要となります。

任意整理や個人再生などの債務整理をすれば金利や返済を一部免除してもらえる一方、信用情報機関にネガティブな情報が登録されるため注意が必要です。

多重債務で返済が困難な場合は債務整理をする

多重債務で返済が困難なら、債務整理を検討してみましょう。

債務整理とは法的手段を講じたり債権者(お金を貸している消費者金融など)と個別交渉したりして、借金を減額してもらう方法のことです。

代表的な債務整理方法には下記の3つがあり、自己破産で免責が決定すると借金は0円となり返済義務はなくなります。

- 任意整理

- 個人再生

- 自己破産

ただし、債務整理にはメリットとデメリットが存在します。

今後のローンやクレジットカードの利用など、長期的な視点で考えて、債務整理をするかどうか決めるようにしましょう。

債務整理のメリットデメリット

| メリット | ・正式に弁護士に依頼すると督促がストップする ・利息や元本返済を減免してもらえる ・確実に完済が見込める ・返済能力がない場合は自己破産で返済義務を免れることも可能 |

| デメリット | ・信用情報機関に記録されるため最長7年間は新規ローンやクレジットカードの契約ができない可能性が高い ・債務整理方法によっては借金返済義務は残る ・弁護士や司法書士に依頼すると費用がかかる ・自己破産をすると「士業※弁護士など」一部の職業に就けなくなる ・個人再生や自己破産をすると個人情報が官報に掲載されてしまう |

任意整理

将来的に安定した収入があり、一定額を返済できる見込みがあるなら任意整理がおすすめです。

任意整理とは、裁判所を利用せずに消費者金融や銀行と個別交渉し、将来発生する利息を免除してもらい長期で完済を目指す債務整理方法です。

・任意整理とは、消費者金融や銀行と直接交渉し、借金減額について合意を目指す債務整理方法

要約:東京弁護士会公式サイト「任意整理」

・「利息が高い業者だけ任意整理する」などの個別交渉も可能

・将来発生する利息の返済を免除してもらえ、3年程度で完済を目指すことができる

・任意整理を認めてもらうには安定した収入と返済能力を有していることが条件となる

・利息制限法を超えた金利で借りている場合は、過払い金の返還を受けることも可能

- 自己破産はしたくない

- 返済額を少しでも減らしたい

- 複数社の中から減額する業者を選びたい

- 利子だけを払い続けていて元本が減らない

任意整理の費用

| 弁護士や司法書士に支払う費用 | ・手続費用……10,000円~30,000円程度 ・1社あたり交渉費用……30,000円~50,000円程度 ・成功報酬……例(減免額×10~20%) |

| 裁判所などの届出に必要な費用 | なし |

任意整理は個人でも手続きができますが、消費者金融や銀行と交渉するには法律の知識が必要となるため、弁護士や司法書士など法律の専門家に依頼するのがいいでしょう。

任意整理は個別の交渉が可能なため「A銀行は低金利なので任意整理せず、B消費者金融のみ交渉する」といった個別交渉も可能です。

ただし、任意整理をすると信用情報機関には記録が残ります。

また、任意整理をした業者とは今後ローンやクレジットカードの契約は難しくなるでしょう。

特にアコムやプロミスなどの消費者金融は、銀行の保証会社になっているケースが多いため注意が必要です。

「アコムやプロミスの残債を任意整理したため〇〇銀行カードローンも利用できなくなった」などの事態も考えられます。

任意整理の交渉先を選ぶ際は慎重に検討しましょう。

個人再生

「不動産を自己所有していて手放せない」などの事情がある人は、個人再生を検討してみましょう。

個人再生とは裁判所に申し立てを行い、借金を減額してもらい原則3年で完済を目指す債務整理方法のことです。

・自宅を保有している住宅ローンが残っていても不動産を手放さずに債務整理が可能

要約:東京弁護士会公式サイト「個人再生」

・最低100万円の返済が必要だが、債務を最大1/5に圧縮したうえで原則3年で完済を目指せる

・裁判所を利用するため法的効力が強い

- 任意整理より大幅に減額したい

- 自己破産は現在の仕事に影響がでそう

- 家は残したいけど、借金の支払いがもう限界

個人再生の費用

| 弁護士や司法書士に支払う費用 | ・手続費用……30,000円~300,000円程度 ・弁護士費用……300,000円~600,000円程度(債務額による) |

| 裁判所などの届出に必要な費用 | ・官報広告費や印紙代など……10,000円~50,000円 ・個人再生委員の報酬……150,000円~250,000円程度 |

個人再生は借金を最大1/5まで減免してもらうことが可能ですので、負債額が大きくなりすぎた人向けの債務整理方法といえます。

ただし、個人再生も信用情報機関に記録が残る点や、個人再生中に返済できなくなったときの措置が厳しくなる点に注意が必要です。

場合によっては今後の完済の目途がたたなくなり、自己破産を選択せざるを得ない状況になる場合もあります。

個人再生をする場合は、毎月の収入と生活費などを計算し、長期的に返済できるかどうか弁護士や司法書士とよく相談するようにしましょう。

自己破産

「収入が途絶えている」「返済できる見込みがないほど借金が膨れ上がった」など行き詰っているなら、自己破産がいいかもしれません。

自己破産とは、一定の財産を処分したうえで借金を整理する債務整理方法のことで、自己破産の認可を受けて免責決定が認められると、借金返済の義務はなくなります。

・裁判所に申立をして免責が認められると最終的に借金返済を免除してもらえる債務整理方法

要約:東京弁護士会公式サイト「自己破産」

・返済能力が乏しく完済見込みがない人向けの方法

・一定額以上の預貯金や不動産などの財産は売却し債権者に一部返済する必要がある

- 債務整理はどれも適用外だった

- 借金が免除されないと生活ができない

- 複数社に借金をして、返せる気がしない

- 結婚を機に仕事を辞め、お金がなくなった

自己破産の費用

| 弁護士や司法書士に支払う費用 | ・手続費用……30,000円~300,000円程度 ・弁護士費用……300,000円~600,000円程度(債務額による) |

| 裁判所などの届出に必要な費用 | ・官報広告費や印紙代など……10,000円~50,000円 ・破産管財人の報酬・・・・・200,000円~500,000円程度 |

なお、弁護士や司法書士へ支払う費用は高くつきますが、事務所によっては分割払いや後払いも可能です。

一般的には、債務整理を正式に依頼してから裁判所などの決定が出るまで、約6ヵ月程度かかります。

債務整理の手続き中は返済する必要もないため、これまで返済にまわしていたお金を弁護士費用として積み立てることも可能です。

弁護士事務所によっては「毎月の返済額+弁護費用の分割額」を弁護士事務所に納付すれば、債権者に代わって支払ってくれるところもあります。

費用の支払などに不安があるなら、遠慮せずに相談するといいでしょう。

カードローンの多重債務者によくある質問

カードローンの多重債務者によくある質問にもお答えしていきたいと思います。

多重債務者になってしまうと、さまざまな不安が出てきます。

カードローンの公式サイトなどでは解決できない疑問についても解説していきますので、参考にしてください。

ブラックリストに入っても借りられるカードローンはある?

結論からいうと、ブラックリストに入っていたとしても借りられるローンは存在します。

ブラックリストと呼ばれるリストは存在しませんが、一般的に信用情報機関に延滞履歴などネガティブな情報が登録されている状態を「ブラックリストに入っている」と呼びます。

ちなみに、ブラックリスト状態とは下記のような人のことを指します。

- 延滞を繰り返している

- 30日以上滞納している(信用情報機関の異動情報に記録がある)

- 信用情報機関に自己破産や個人再生などの債務整理の記録がある

- ローンやカードの支払いができず強制解約されたことがある

- ローンの返済ができずに保証会社が代位弁済(代わりに返済すること)した履歴がある

ただ、自分が「ブラックリストに入っている」と思っても信用情報機関の情報が消えている可能性もありますし、軽微な延滞履歴なら審査通過できるかもしれません。

実際に借りられるかどうかは、申込んでみないとわからない部分もあります。

なお、自分がブラックリストに入っているかどうかは、信用情報機関の本人開示を利用するといいでしょう。

手数料はかかりますが、過去の滞納履歴や借入状況などがわかります。

ただし、いくらお金に困っていても「ブラックでも貸します」などの甘い言葉で勧誘をするヤミ金融は、絶対に利用してはいけません。

簡単な身分確認だけで融資をしてくれる個人間融資も危険です。

ヤミ金や個人間融資を利用すると法外な利息を請求されたり、自宅や勤務先に強引な督促をしてきたりします。

返済に行き詰っているなら、安易にヤミ金などを利用せず、弁護士や司法書士に相談して法的なアドバイスを受けるようにしましょう。

ヤミ金の利子は、利息制限法を超えるだけいうことは少なく、実際には非常に高い金利を定めています。ヤミ金で設定することが多い利子には、トイチからトナナまであります。ト○○というのは、10日ごとに利子が加算されていくシステムです。トイチなら、10日で1割という意味になるのです。トイチは10日で1割なので、年利に直すと365%となります。

引用:はたの法務事務所公式サイトより「ヤミ金(闇金融)の利子」

5万円・10万円などの少額を審査なしで借りる方法は?

5万円・10万円などの少額を審査なしで借りるなら、次のような方法があります。

- 緊急小口資金など公的融資を受ける

- 親や知人に借りる

- 生活再生ローンなど生活困窮者向けのローンを利用する(審査要)

ちなみに、緊急小口資金は地域の福祉協議会が扱っており、10万円以内なら無利子で借りられます。

貸付日から2ヵ月以内は返済が猶予され、そのあと最長12ヵ月以内に返済すればよいため、当面の生活費に困窮している場合に利用できる公的支援といえます。

低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

引用:厚生労働省公式サイトより「緊急小口資金(生活福祉資金)の貸付対象者」

障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯

高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)

総量規制を超えて借り入れすることはできる?

総量規制を超えて借りる方法としては、つぎの4つがあります。

- 貸金業法に基づくおまとめローンを利用する

- 総量規制の対象外となる銀行カードローンで借りる

- 総量規制の例外扱いとなる配偶者貸付を利用する

- 証券担保ローンや不動産担保ローンを利用する

なお、上記のなかで多重債務者が利用するとすれば、貸金業法に基づくおまとめローンが現実的です。

おまとめローンは総量規制に抵触している人を救済する目的で提供されているローンですので、返済能力さえあえば多重債務者でも利用できる可能性は高いです。

総量規制に抵触している借り手が、これまでのリボルビング契約に基づく借入れについて、返済期間が長く、月々の返済負担も少ない、一本の借入れに借り換えることによって、段階的に借入残高を減らすことが可能となる措置を講じる。このため、「段階的な返済のための借換えを総量規制の例外とする」旨の府令改正を行う。

引用:金融庁公式サイト「総量規制に抵触している者の借入残高を段階的に減らしていくための借換えの推進(規則第 10 条の 23 第1項第1号の2」

多重債務者は司法書士や弁護士に相談しよう

多重債務状態になると毎月の返済は苦しくなり、他社ローンで借りたお金で返済するなど、自転車操業になってしまいます。

人によっては精神的に追い詰められて仕事も手につかなくなることもあるでしょう。

複数の借入れを抱えてしまうと「家族や職場に内緒にしたい」「取り立てにあうのが怖い」などの気持ちが先立ち、つい相談を後回しにしがちです。

多重債務を放置しても何の解決にもなりません。まずはカードローンを利用しているなら収入と支出のバランスをよく考えて、計画的に借りるようにしましょう。

どうしても返済できないなら、他社で借りる前に弁護士や司法書士に相談するのが適切な判断といえます。

カードローンの多重債務やその他の借金に不安がある方は「アヴァンス法務事務所」に相談するのがおすすめです。

アヴァンス法務事務所は、減額報酬・初期費用0円・全国対応・年中無休で、それぞれの悩み・不安を無料で司法書士に相談できるサービス。

家族内緒で進められることや、女性専用の相談窓口が用意されていることで、ユーザーにも高く評価されています。

また、LINEで進捗確認ができるうえ、各社への返済をまとめて管理してれるので忙しくても気軽に頼れる点もポイントです。

みんなの口コミ