投資ポートフォリオは大切!やってみたいと思っていた投資は進めるべきと確信ができた!

この記事の監修者:

国からの節税対策として推奨された一般NISA、投資で得られた利益が非課税という大きなメリットに魅力を感じ、実際に実践している方も多いのではないでしょうか。

自分なりに色々考えてやってはいますが、やはりこのままで本当に大丈夫なのかと不安を抱えている方も少なくないです。

そこで今回は一般NISAで資産運用をしている方から、プロの目線から今のライフプランについてアドバイスがほしいという相談事例をご紹介します。

自分のライフプランについて不安を感じている方は、ぜひ参考にしてみてください。

相談内容

まずは相談者A・Kさんの相談内容をご紹介します。

- ☑一般NISAでの運用をしているが、ライフプラン全体を見た際に現状のままで良いか客観的なアドバイスをしていただきたい

と、今の現状について少し不安を感じているようです。

相談者プロフィール

A・Kさんのプロフィールは下記となります。

- ☑お客様名:A・K 様

- ☑職業:(夫)製造業、(妻)製造業

- ☑家族構成:夫53歳、妻46歳

- ☑住居:持ち家(マンション)

- ☑収入(夫):550万円

- ☑収入(妻):1,200万円

FPからのアドバイス

まずは現状を整理させていただきました。

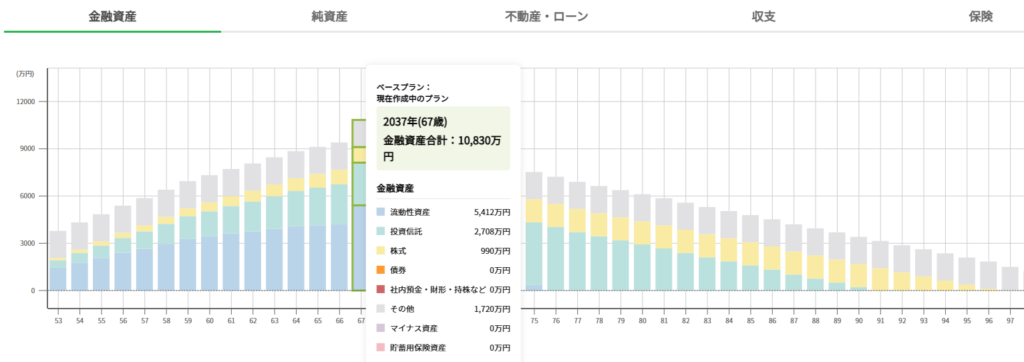

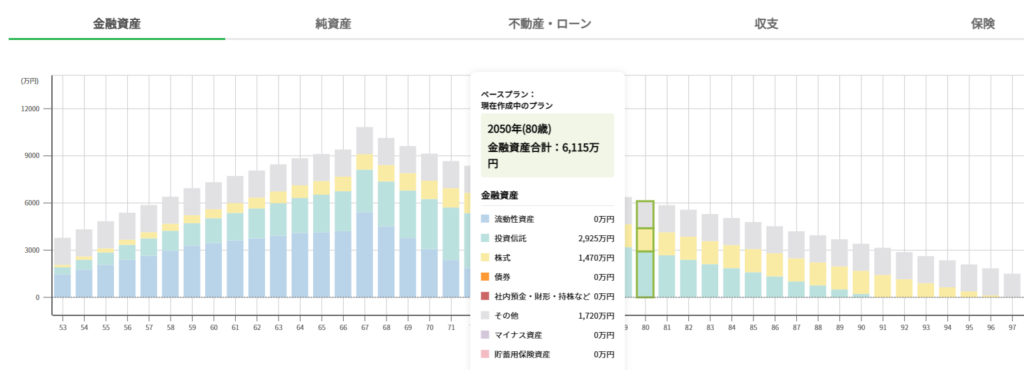

(1)現状分析

現状を踏まえ、リタイアする時の金融資産と、80歳時点での金融資産を可視化し、社会保障・福祉の変化など、今後の変動要因を加味した上で対策を講じるか否かを判断することにしました。

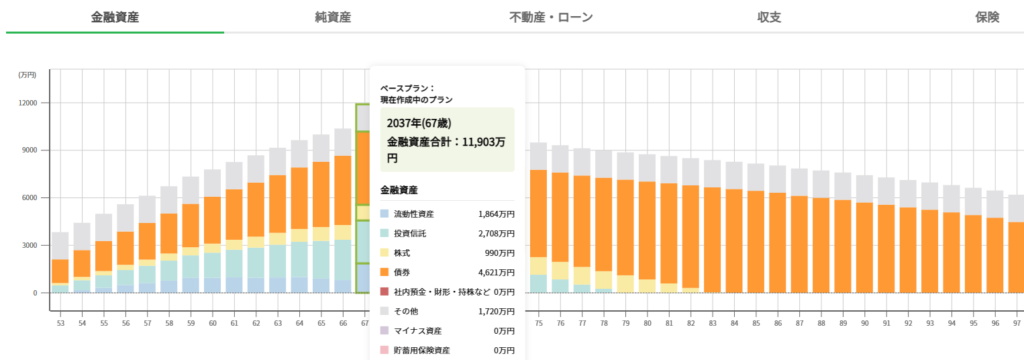

①リタイアする時のキャッシュバランス

※提案時のシミュレーションを抜粋

②80歳時点でのキャッシュバランス

※提案時のシミュレーションを抜粋

現状のキャッシュバランスを見た場合、リタイア直後のキャッシュバランス、80歳時点のキャッシュバランスに共通する点は投資信託(本ケースでは株式型投資信託がメイン)に依存したものになっています。

一つの投資商品に依存するのはリスクが大きいことから、他の投資商品も入れた場合のシミュレーションをしてみてました。

(2)ポートフォリオを整理した後のシミュレーション

※提案時のシミュレーションを抜粋

例えば投資信託・株式の他に、債券を組み入れることでリスクの逓減を図ることができます。

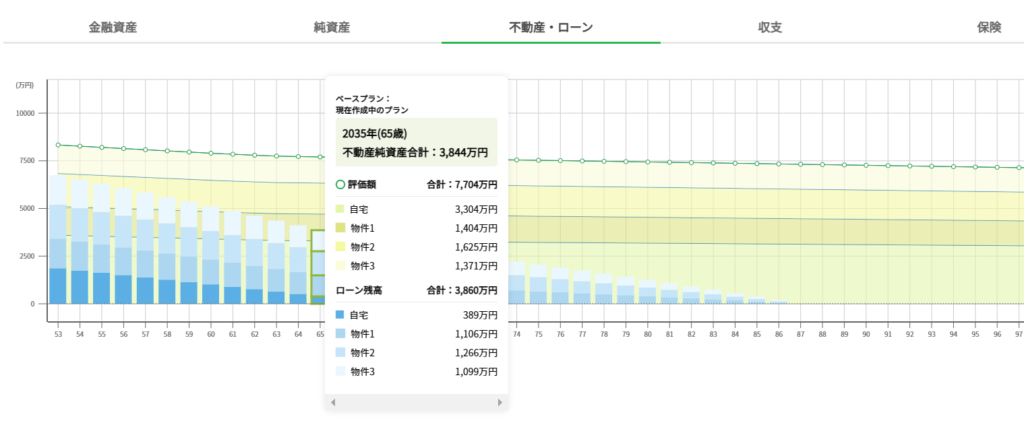

また、住宅ローンは完済しているため、不動産資産での運用も選択肢としてあることから、ご年収に対しての借入可能額も算出してみました。

※提案時のシミュレーションを抜粋

(3)FPからのアドバイス

「運用=株式投資」などリスク性の商品を想像されるケースが多い中で、ご自身のステータスを活かした運用という観点で、新たな運用先を把握することもあります。

固定観念を取っ払って、今回のシミュレーションで試算した債券や不動産投資、自分に最適な方法を探すようアドバイスしました。

お客様の声

老後資金を把握できただけでも良かったですが、全く考えていなかった運用に対する捉え方ができました。自分もいずれは不動産を持ちたいとは思っていましたが、ライフプランを踏まえた具体的な案内を受けることができて見通しが立ちました。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者