【世代別】毎月の貯金額の目安はいくら?決め方や貯金額を増やすコツを紹介

貯蓄

2022.12.10 Sat

将来のために貯蓄を続けているとき、「ほかの人の貯蓄額は毎月いくらだろう?」と疑問に思うことはないでしょうか。自分の貯蓄額を決める際、ほかの人の貯蓄額を参考にしたいと思うのは心情ですが、なかなかストレートに聞きづらいですよね。

そこで今回は、世代別の平均貯蓄費用について解説します。また、貯蓄額の決め方や貯蓄を増やすコツも紹介していきますので、将来に必要な費用を貯蓄したい人はぜひ参考にしてください。

【年代別】毎月の貯金額の目安はいくら?

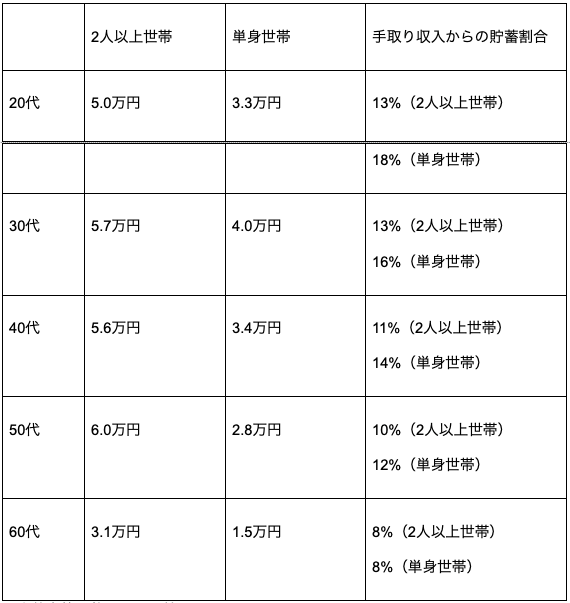

年代別の毎月の貯蓄額は、以下のとおりです。

※小数点第二位以下は四捨五入

単身世帯は、40代までは年齢とともに収入が増え、貯蓄額自体は増えていきますが、部下や後輩に奢ったり、趣味が増えるなどして貯蓄割合は減っていることがわかります。また、50代になると役職定年など収入の減少を迎える世帯が増加し、同じお金の使い方をしていると貯金ができなくなるケースが増えます。

2人以上世帯の貯蓄額は年齢とともに貯蓄額が増えています。単身世帯に比べて、子供を抱える世帯が子供のために家計を管理し、子供がいない世帯は共働きが多く、貯蓄がしやすいことが要因です。また、50代は子供が独立し、学費等の費用がかからなくなり、その分が浮くことが多いからです。

【年代別】平均の貯蓄金額は?

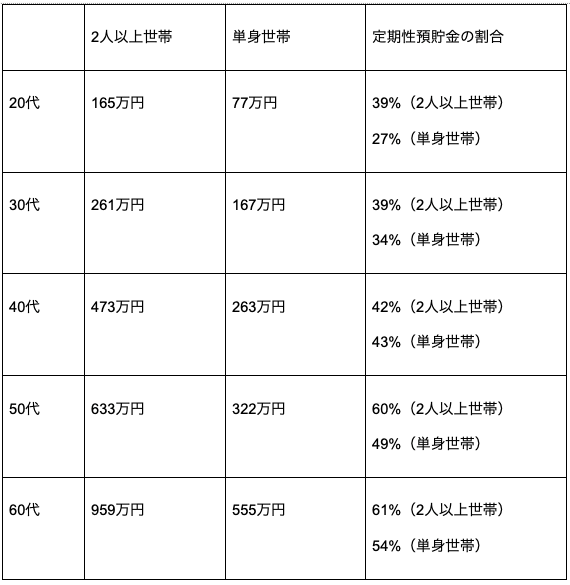

次に、年代別の平均貯金額を表にまとめると以下のとおりです。

※小数点第二位以下は四捨五入

60代での貯蓄額が大幅に増えているのがわかります。これは退職金を貰う人が増えるからです。

また貯蓄のうち定期性預貯金の割合は、40代を除くと単身世帯よりも2人以上世帯の方が多いことがわかります。定期性預貯金とは、定期預金や積立預金などの決められた期間内は払い戻しができない預貯金のことです。この定期性預貯金の割合は、50代に入ると半数を超えることがわかります。この理由として、50代になると子育てにかかる費用が不要になりそのぶんを老後資金に回す人が多いことが挙げられます。

家庭ごとの毎月の貯金額の決め方

上記の平均貯金額を参考に、世代によって毎月の貯蓄額を決めておくことが重要です。平均貯金額は、以下の3つのポイントを意識して決めていきましょう。

- 月収のうち一定の割合を貯金する

- 「目標金額÷貯金期間」を貯金する

- 無理のない金額を貯金する

それぞれの詳しい内容を見ていきます。

①月収のうち一定の割合を貯金する

家庭ごとの平均貯金額を決めるのに重要なのが、収入のうち一定の割合を貯金するということです。収入は家庭によってさまざまで、年収300万円の家庭が年60万貯金するのと、年収1,000万円の家庭が年60万貯金するのでは、家計の圧迫具合が大きく異なります。

そのため、ほかの家庭の貯蓄を参考にする場合は、貯金額ではなく貯蓄の割合をチェックするのがおすすめです。上記で解説した毎月の貯蓄額の表を見ると、世帯問わず手取り収入のうち8〜18%を貯蓄に回していることがわかります。家庭の収入と世代に準じて、毎月の貯蓄額を決めていきましょう。

たとえば20代の2人世帯の場合、上記の表を参考にすると平均貯蓄割合は13%です。家庭の総収入が毎月50万円だと仮定すると、毎月の平均貯金額は65,000円と計算できます。

ただし、ボーナスや特別な支出などで月収は一定ではありません。それらを考慮して貯金額を決めることで、年間で貯金すべき金額が明確になります。

②「目標金額÷貯金期間」を貯金する

結婚式や子どもの教育費用、旅行やマイホームなど多くの人が貯金に対しての目的と目標金額を設定しています。その目標金額を貯金期間で割ることで、毎月の平均貯金額が決まってきます。

たとえば2年間で結婚資金の100万円を貯めたい場合、毎月4.2万円貯金すると2年間で100万円以上のお金を貯めることが可能です。このように、貯金に対して目標金額と期間を設定することで、毎月貯めるべき金額が明確になります。

反対に目的達成までの期間が定まっていない人は、毎月の平均貯金額から算出することも可能です。たとえばポイント①で解説した計算方法を使い、毎月の平均貯金額が5万円と計算できた場合、50万円かかる海外旅行に行くには10ヶ月で叶うということがわかります。

③無理のない金額を貯金する

家計を圧迫しないためには、無理のない金額を貯金することも必要です。無理のない貯蓄額と必要な貯蓄額のバランスを知ることで、家計を圧迫しすぎずに必要な金額を貯金することができます。

これらのバランスを把握するためには、毎月支出が発生している家計を洗い出すことが重要です。主に以下の項目が挙げられます。

- 住宅費

- 食費

- 生活に必須の費用(光熱費や通信費など)

- 交通費

- 医療費

- 娯楽費

これらに毎月どれくらい必要かを算出して、残った金額を貯蓄に回しましょう。ただし、目標の貯金額がないと十分な金額を貯蓄できない可能性もあります。そのため、支出額と合わせて必要な貯蓄額を洗い出し、支出が収入をはみ出す場合は生活コストを見直すなどの対策が必要です。

同じ収入で毎月の貯金額を増やす方法

「もう少し毎月の貯蓄額を増やしたい」と思う人も多いでしょう。ここからは、収入を増やさずとも毎月の貯蓄額を増やす方法を3つ紹介します。

- 固定費を見直す

- 食費を削減する

- カードやポイントを活用する

それぞれの方法を詳しく見ていきましょう。

①固定費を見直す

光熱費や通信費などの固定費を見直すことで、毎月の支出に無駄を見つけることができます。チェックすべき項目は下記のとおりです。

【光熱費】

- 契約プランと利用量のチェック

- セット割引の利用の可否

【通信費】

- 利用していないサブスクの解約

- 契約プランと利用量

- 格安SIMへの乗り換え

たとえばスマホを格安SIMに乗り換えることで、毎月6,000円以上も支出を減らすことができます。年間72,000円節約できることになり、その分を貯蓄に回すことも可能です。それぞれの項目を見直すことで、年間10万円以上を貯蓄に回すことも叶います。

このように、固定費を見直すことで日々の無駄な生活コストを抑えることができます。まずはそれぞれの項目に毎月どれくらい支出があるかを確認し、削れる部分がないかを見直してみましょう。

②食費を削減する

政府の統計データを見ると、1ヶ月あたりの支出のうち食費は約30%を占めます。毎月の家計のおよそ1/3を占める食費を削減すると、その分を貯蓄に回すことができます。

食費を削減するポイントは、主に以下の3つです。

- 外食を控える

- 無駄なものは買わない

- セールや割引を活用する

特に2人以上世帯の場合は、家族全員で外食に行くと多くのお金を使ってしまいます。外食を控えて自炊を増やすことで、食費の節約が叶います。

ただし、無駄な食材や調味料ばかりを買っていては、自炊でも食費を抑えることはできません。家庭に本当に必要なものだけ買い物することで、食費も食品ロスも減らすことができます。買い物は安いスーパーやセール、割引を上手に活用しましょう。

③カードやポイントを活用する

クレジットカードやポイントカードを活用するのも、生活費を減らして貯蓄額を増やすためにおすすめの方法です。たとえば、家賃などの大きな出費をクレジットカードで支払えば、その分のポイントを貯めることができます。貯まったポイントは食費や日用品の購入に充て、貯金に回す金額を増やしましょう。

多くのスーパーや飲食店では、ポイントカードをうまく使って集客しています。ポイント目的での買い物は無駄な出費につながるため避けるべきですが、賢く使えば出費を抑えつつお得な特典を受けることができます。

近年では貯めたポイントをお金にするポイントサイトも多く、これを利用して貯蓄の足しにしている方も少なくありません。クレジットカードやポイントの使い方を見直すのも、無駄遣いをしないコツのひとつです。

毎月の収入を上げて貯蓄額を増やす方法

節約はやりすぎると、時に窮屈になりすぎてしまうものです。貯蓄を増やしたいと願うならば、節約だけでなく収入を上げることも検討してみましょう。ここからは、収入を上げる方法を3つご紹介します。

- 副業を始める

- キャリアアップを目指す

- 資産運用を始める

それぞれの方法を詳しく見ていきましょう。

副業を始める

政府が推奨し始めたことから、昨今は日本でも副業が一般化してきました。副業は収入を上げるだけでなく、新しいスキルや人脈の獲得など、本業にも活かせるプラスの効果が期待できます。興味関心を副業に活かし、趣味と実益を兼ねている方も少なくありません。

ただし、副業には「必ず自分の時間が取られる」というデメリットもあります。心身に負担をかけ過ぎない程度を見極め、無理をし過ぎないよう気を付けましょう。

キャリアアップを目指す

キャリアアップして自らの市場価値を上げれば、そのぶん収入の増加も期待できます。一口にキャリアアップと言っても、その方法は一つではありません。同じ会社で上のポジションを目指すほか、資格の取得や転職などでもキャリアアップを目指せます。

資産運用を始める

お金の余裕がある方は、資産運用をして増やすことを考えてみましょう。現在は100円から投資できる商品もあり、少額でも長期に渡って積み立て続ければ、まとまった利益が期待できます。

ただし、資産運用には、リターンに応じたリスクがつきまといます。始める前にはしっかりとシミュレーションをし、無理のない運用計画を立ててください。

まとめ

毎月の平均貯金額は、世帯数や年代によって1.5〜6.0万円と幅があります。実際に貯金額を決める場合には、今回ご紹介した3つの方法を参考にしてください。無駄な支出を削減し、毎月の貯蓄額を増やしていきましょう。

また、計画的に貯金額を増やしていくための手段として「マネソル」(特許あり)のライフプランシミュレーションを活用することもおすすめです。「マネソル」(特許あり)は、自分の将来を可視化しながら現在の支出や投資が適性かどうかも確認できます。

これから将来的な目標金額を達成するために必要な貯金額を認識するためにも、ぜひ「マネソル」(特許あり)をご活用ください。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役