子どもにかかる教育費をシミュレーション!内訳や資金の準備方法も解説

お金

2023.02.25 Sat

子育てにおいてネックとなるのが「教育費」です。大学進学まで想定すると、子どもが18歳になるまでに多額のお金を準備しなければなりません。

そこで今回は、子どもにかかる教育費をシミュレーションし、具体的にどのくらいの費用が必要なのか解説します。教育費の内訳も紹介していきますので、漠然としたイメージを具体化させていきましょう。

また、教育費の準備方法についても詳しく解説していきます。今からでも始められる方法なので、「どう準備すべきかわからない」「具体的な方法があれば知りたい」といった方は参考にしてみてください。

子どもにかかる教育費の内訳

子どもにかかる教育費の内訳について、年代別に解説します。

保育園・幼稚園の教育費

保育園・幼稚園の教育費は以下のとおりです。

【保育園・幼稚園の教育費】

出典:文部科学省 平成30年度子供の学習費調査の結果について

また、2019年から幼児教育・保育の無償化が実施され、3~5歳児クラスの教育費は、親の所得に関係なく不要となりました。

ただし、給食費や行事費、幼稚園での月2.57万円を超える利用料など、一部の費用は無償化の対象になりません。私立は公立よりも、3歳未満で約2.4倍、3歳以上でも約1.9倍の費用がかかります。

3歳以上でも全てが無償化されないことを踏まえ、家庭の経済状況と照らし合わせながら入園先を決めましょう。

小学校の教育費

小学校の教育費は以下のとおりです。

【小学校の教育費】

出典:文部科学省 平成30年度子供の学習費調査の結果について

上の表は1年間あたりの費用なので、6年間に換算すると私立と公立で約5,000,000円の差があります。公立の場合は授業料が無償化されているため、私立学校との教育費に大きな差が出てきます。

また、表にある学校教育費とは、授業料だけでなく通学用品費や学用品費なども含めた費用です。

中学校の教育費

中学校の教育費は以下のとおりです。

【中学校の教育費】

出典:文部科学省 平成30年度子供の学習費調査の結果について

中学校も小学校と同様、公立は授業料が無償化されています。そして、私立の場合は給食費が抑えられていますが、これは給食を実施している学校が公立よりも少ないためです。

高校の教育費

高校(全日制)の教育費は以下のとおりです。

【高校(全日制)の教育費】

出典:文部科学省 平成30年度子供の学習費調査の結果について

高校の場合は学校給食費がかからないものの、公立も授業料が発生します。私立の場合は小学校・中学校よりも授業料が安いですが、公立の倍近い費用が必要です。

また、2010年から高等学校等就学支援金制度が実施され、現在は公立高校なら年に最大11万8,800円、私立高校なら年に最大39万6,000円の学費が無償化されています。

ただし、高等学校等就学支援金制度には年収制限があり、全ての世帯が平等に支援を受けられるわけではありません。そのため、実質的な高校の学費負担は、公立・私立の違いのほか、共働きの有無や子どもの人数など、家庭の状況によっても異なります。

大学・短大・専門学校の教育費

大学・短大・専門学校の教育費は以下のとおりです。

【大学の教育費】

出典:文部科学省 国公私立大学の授業料等の推移

【短大の教育費】

出典:文部科学省 私立大学等の令和3年度入学者に係る学生納付金等調査結果について

文部科学省 公立短期大学授業料等について

【専門学校の教育費】

出典:文部科学省 国立高等専門学校の授業料その他の費用に関する省令

公益社団法人東京都専修学校各種学校協会 令和2年度専修学校各種学校調査統計資料

大学・短大・専門学校の場合、専攻する分野によって費用に差があります。そのため、上記はあくまでも平均額として参考にしてみてください。

塾・予備校・習い事にかかる費用

塾・予備校・習い事などの補助学習費は以下のとおりです。

【小学生の補助学習費】

出典:文部科学省 平成30年度子供の学習費調査の結果について

私立の学校へ通う子どもの方が、補助学習費は高い傾向にあります。特に私立の小学6年生の補助学習費は年間で637,000円と特に高額です。

ただし、これはあくまで平均の数字です。実態は、公立に通わせていても、私立中学受験対策で4年生から毎年100万円ほどを使い塾に通わせるケースも増えています。

子どもにかかる教育費をシミュレーション!

子どもにかかる教育費をシミュレーションしてみましょう。

子ども1人の場合のシミュレーション

子ども1人の場合をシミュレーションしてみます。シミュレーションをする上での大事なポイントは「いつ」「いくら」かかるかを把握することです。簡易的にイメージをするためには、「高校だったら総額でいくら」などまとめて把握することで大枠で将来予想をすることが可能になります。

【子ども1人の教育費】

著者作成

上記は私立・公立それぞれ一貫して通った場合の数値です。どの過程においても、私立と公立の差額は2,700,000円以上あります。

子ども2人の場合のシミュレーション

子ども2人(兄弟)の場合をシミュレーションしてみます。

【子ども1人の教育費】

著者作成

私立の場合、子どもを2人とも大学まで通わせると約1000万円の学費がかかります。経済的な理由で大学や専門学校などへの進学が難しい場合、奨学金制度などの利用も検討してみてください。

子ども3人の場合のシミュレーション

子ども3人の場合(長女、長男、次女)をシミュレーションしてみます。

【子ども1人の教育費】

著者作成

子ども3人の場合、公立であっても大学まで進学させると400~700万円ほどの学費がかかります。幼稚園から私立の一貫校へ通わせる場合は、数千万単位の費用がかかる前提で貯蓄を始めましょう。

子どもの教育費を準備する方法

最後に、子どもの教育費を準備する方法について解説します。

児童手当を貯金に回す

児童手当を貯金へ回すことで、教育費の一部へ充てられます。児童手当の給付額は次のとおりです。

<児童手当の給付額>

- 3歳未満:一律15,000円

- 3歳以上:10,000円(第3子以降は15,000円)

- 中学生:一律10,000円

この給付額を全額貯金へ回せば、約2,000,000円貯められるため、事前に手続きを済ませておきましょう。

定期預金で積み立てる

定期預金で教育費を積み立てておけば、将来必要な費用を確保しやすくなります。定期預金は給与が振り込まれる口座と別に用意でき、決まったタイミングで自動的に振り込まれます。お金を下ろす際は一定の手続きが必要なので、間違って使ってしまうリスクもありません。

子ども用の専用口座として定期預金口座を作っておき、子どもが生まれてから少しずつ積み立てていきましょう。

学資保険に加入する

学資保険に加入すると、保険+貯蓄ができます。学資保険とは、子どもの教育費を貯めるための保険です。保険料を払い続けることで、将来的にはまとまった給付金が受け取れます。

貯蓄型(積み立てタイプ)の学資保険へ加入しておけば、貯金する感覚で保険料を支払えます。そして、保険期間が満期に達すると、保険料の総額よりも多い満期金を受け取れる仕組みです。児童手当を学資保険へ充てるという選択肢もあるので、家計見直しの際は検討してみてください。

投資信託やジュニアNISAを活用する

投資信託やジュニアNISAなど、資産運用によって教育費を準備する方法もあります。それぞれの特徴を見ていきましょう。

<投資信託の特徴>

- 投資の専門家へお金を預け、資産運用してもらう

- 投資対象は株式や債券などさまざま

実際の運用は専門家に行ってもらえるので、投資する側に高い専門知識は求められません。

<ジュニアNISAの特徴>

- 子ども専用のNISA

- 投資枠は年間80万円、非課税期間は最大5年

- 原則として、18歳になるまで引き出しできない

子どもが18歳になるまで少しずつ積み立てられるので、高校卒業後の進学に必要な教育費として使えます。口座は20歳になると自動的にNISA口座となり、子ども本人が運用できます。

ただし、投資信託・ジュニアNISAはどちらも投資なので、相場の状況によっては利益が出ない(元本割れ)リスクがあることも理解しておきましょう。

教育資金贈与の非課税制度を利用する

扶養義務のない親族から受け取った資金は、例え教育に充てるためのものであっても、年110万円を超えると贈与税が課されます。しかし、直系の祖父母などから30歳未満の若者が受け取った教育資金は、令和5年の年度末まで・上限1,500万円を条件として、贈与税が課されません。

ただ漠然と資産を持っていても、死亡後に相続税が課されてしまうだけです。祖父母に「資産を活かしたい」「孫の教育を後押ししたい」という思いがあるなら、お互いよく話し合ったうえで、教育資金としての贈与を検討してみましょう。教育資金の贈与は、親の負担を大幅に軽減するだけでなく、祖父母の相続税・贈与税対策としても有効です。

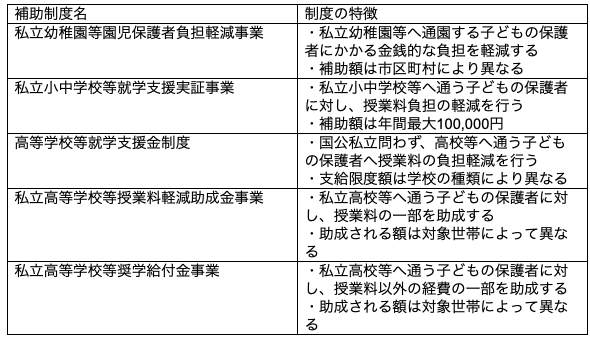

国や自治体から受けられる補助制度も知っておこう

国や自治体が行っている補助制度について理解しておくと、より効率的に教育費を貯められます。東京都を例に、どのような補助制度があるのか見ていきましょう。

【補助制度の例】

著者作成

各制度には対象となる条件が定められています。制度を利用する際は、自治体の相談窓口へ相談し、詳細を確認しておきましょう。

まとめ

子どもの教育費を準備するには、まず教育費の内訳を把握するところから始める必要があります。年齢ごとに必要な教育費は異なるので、いつまでに・いくら準備しなければならないかをチェックしておきましょう。

また、教育費の準備方法には、収入を貯金へ回す以外にもいくつか方法があります。以下の方法を参考に、子どもの進学先や生活スタイルに合った方法を見つけてみましょう。

<教育費を準備する方法>

- 児童手当を貯金に回す

- 定期預金で積み立てる

- 学資保険に加入する

- 投資信託やジュニアNISAを活用する

- 国や自治体から受けられる補助制度を利用する

「どの方法が合っているかわからない」「今の収入と支出で問題ないか不安」といった人は、「マネソル」(特許あり)をご利用ください。「マネソル」(特許あり)では約16,000件の相談データをもとに、精密なライフプランを作成できます。自分や家族の将来を見える化して、教育費の準備方法が適正か確認してみましょう。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役