5人家族の生活費はいくら?理想額のシミュレーションやお金の貯め方・使い方も解説

ライフプラン

2023.01.25 Wed

「収入は少しずつ増えているはずなのにいつのまにかお金がなくなっている」「節約したいけどどこから手をつけていいかわからない」など、家計の管理に頭を抱えている方も多いのではないでしょうか?生活費を見直すときに知ってほしいのが「家計の黄金比率」であり、今の生活スタイルを見直す際の指標として用いられています。

今回は、家計の支出を可視化する具体的な方法や、節約につながるコツをご紹介します。また、手取り別に理想額のシミュレーションも表にして解説していきますのでぜひ参考にしてください。

5人家族の生活費の平均額・内訳

2020年に総務省統計局が公表した「家計調査 家計収支編」をもとに、支出の平均額を表にまとめました。以下は、統計局のデータを参考にした5人家族の生活費の内訳です。

著者作成

5人家族の生活費の平均は34万円ほどということがわかります。しかし、これはあくまでも平均の金額であり、居住地や賃貸の間取り、生活スタイルによって変わることを頭に入れなければなりません。

また、平均家賃は15,000円ほどですが、東京周辺で5人家族向けの賃貸物件(3LDKや4K以上を想定)に住む場合、家賃は約17万円以上から32万円ほどかかります。さらに自動車を所有している場合、駐車場代は1万8,000~5万円以上かかるほか、自動車保険の支払いも必要です。

5人家族の理想の生活費割合

同じ家族でも各家庭によって消費・浪費の金額は異なり、さらに地方か都市によっても物価が異なります。そのため生活費の平均は参考にならないケースも多く、鵜呑みにして失敗してしまう方も少なくありません。

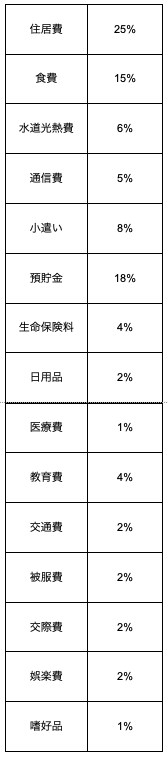

しかし、各家庭での理想的な支出の割合は決まっており、「家計の黄金比」として家計の見直しの際に使われています。貯蓄を収入の20%を理想とし、固定費45%、流動費35%で算出するのが一般的です。

以下、家計の黄金比の表です。

著者作成

上記の数値に、各家庭の世帯収入額をかけることで理想的な生活費を確認できます。特に固定費が収入の45%を超えている場合、固定費そのものを見直す必要があるかもしれません。

固定費の見直しは、契約の解除や変更といった手続きが多くて面倒と思う方も多いのですが、一度整理しておくと無理なく毎月の支出を削ることができます。毎月の食費や娯楽費を削るより、手間なく簡単に節約できます。

【収入別】5人家族の生活費シミュレーション

ここからは、先ほどの黄金比を使用して理想とする生活費をシミュレーションしていきます。具体的な金額にすることで、実際の生活費と比較しやすくなり、無駄な支出を減らすことにつながります。

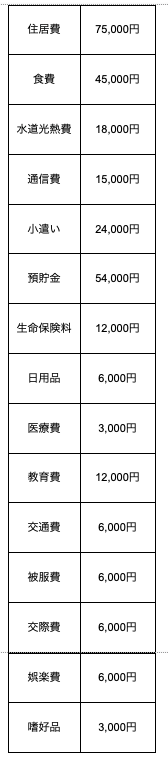

手取り30万円の場合

まずは手取り30万円の内訳から見ていきましょう。

著者作成

合計金額は291,000円です。

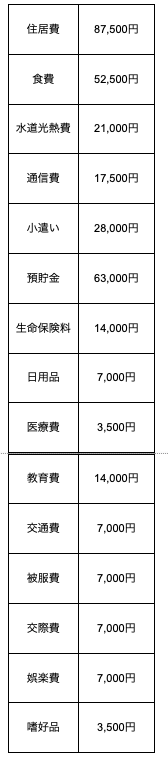

手取り35万円の場合

次に手取り35万円の場合、以下の内訳になります。

著者作成

合計金額は339,500円です。

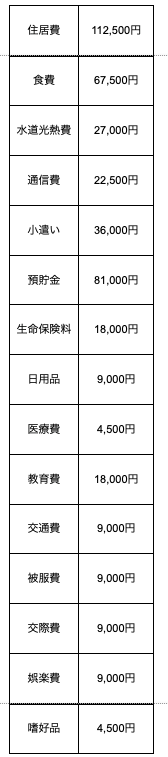

手取り40万円の場合

手取り40万円の場合は以下のとおりです。

著者作成

合計金額は388,000円です。

手取り45万円の場合

手取り45万円の場合、以下の内訳になります。

著者作成

合計金額は436,500円です。

手取り50万円の場合

最後に手取り50万円のケースを見ていきましょう。

著者作成

合計金額は485,000円です。

5人家族の生活費を抑える5つのコツ

具体的な金額の目安が決まったら、次は生活費を抑える方法を実践してみましょう。以下にご紹介する6つの方法の中から自分に合ったものを選んで試してみてください。

①家計簿をつけて支出を把握・管理する

気づいたらお金がなくなっているということがないように、まずは家計簿をつけて支出を可視化させましょう。具体的なお金の流れを見ると、日々の無駄遣いに気がつきます。

毎回記帳するのが面倒と思う方は、アプリの活用もおすすめです。レシートを写真に撮るだけで、自動で支出項目の管理をしてくれる便利なアプリがたくさんあります。

②家賃を手取りの30%以下に抑える

生活費の中で大きな割合を占めるのは家賃なので、なるべく手取りの30%以下に抑えるようにしましょう。この範囲内に家賃が収まっていて、そのほかの生活費において過度な支出がなければ金銭的に無理のない生活が送れます。手取り30万であれば9万円、40万であれば12万円が目安です。

都心部では家賃相場も高く、この目安を超えた金額を払っている方も珍しくありません。その場合は光熱費を下げたり、食費や交際費を減らしたりするなどの工夫が欠かせません。

また、家賃を抑えるために引越しを検討した場合、プラスで引越し費用と初期費用がかかることを覚えておきましょう。家族世帯に人気の物件は比較的家賃も高額になり、それに応じて初期費用も高くなります。

居住先にもよりますが、家族であれば賃貸契約に50万円以上の予算を組んでおくと安心です。さらに引越し費用や家財の購入費用を入れた場合、家族の引越し費用は100万円以上の金額が必要になります。

また、長期的に考えるとマイホームを購入することも検討してみましょう。例えば、家賃が12万円で世帯主の年齢が40歳である場合、90歳まで生きることを想定すると、(90歳ー40歳)×12か月×12万円=7200万円を支払うことになります。仮に金利が0.5%で5000万円の戸建てを購入した場合、利息込みの総額は5500万円+固定資産税となりますので、割安になります。

③水道・ガス・電気代を節約する

毎月の水道光熱費を上手に節約できれば、1年間で数万円以上もの大きな金額を浮かせられます。毎月の水道・ガス・電気代を節約するためには、以下の方法を実践してみてください。

- コンロ周りをこまめに掃除する

- 電子レンジや電気ケトルを活用し、ガス代を節約する

- シャワーの流しっぱなしはやめる

- 食洗機を活用する

- 洗濯はお風呂の残り湯を使用する

また、調理時に電子レンジを活用することでガス代の節約につながります。たとえば、野菜の下茹でやパスタを茹でるときは、シリコンスチーマーに入れ電子レンジを活用することでガス代の節約が叶います。電気代の方がガス代よりも安いので、なるべくガスを利用しない方法を取り入れるのもひとつの手です。

④ガス・電力会社を見直す

毎日の生活を見直すことも必要ですが、ガス会社や電力会社の見直しも検討しましょう。電気やガスは各会社の競争が激化しており、さまざまな企業が小売事業に乗り出しています。

企業によって毎月のガスや電気代が変わってくるほか、ポイントがついたり電気とのセットで割引が受けられたりと特典が豊富なサービスも充実しています。一度変えてしまえば無理なく節約できるので、電気・ガスの切り替えはおすすめです。

⑤スマホ・インターネット回線を見直す

通信費は、インターネット回線で約5,000円、スマホで約12,000円が平均といわれています。合計すると、通信費だけで毎月17,000円かかっていることがわかります。5人全員がスマホを所持する場合、通信費が節約のネックとなってしまうかもしれません。

通信を抑えるために、現在契約しているキャリアを見直しましょう。格安SIMに乗り換えるとスマホの使用料金が半額以下になる可能性があります。

また、同時にインターネット回線の見直しも大切です。フレッツ光を利用している場合、プロバイダを変更するだけで節約が期待できます。スマホの契約がドコモ・ソフトバンク・auの人は、インターネット回線をドコモ光・ソフトバンク光・auひかりにすることでセット割引が適用され、スマホ料金が安くなります。

5人家族の生活費をしっかり貯金する方法

子どもの教育費や医療費、老後資金を考え、今から少しずつ預金を増やしていく必要があります。以下の方法を実践し、無理のないペースで続けていきましょう。

貯金専用の口座を作る

生活費と貯金用の口座を分け、貯金残高を確認できるようにしておきましょう。同じ口座にしてしまうと、何にいくら使ったのかがわからなくなります。

自動積立型の貯金を利用する

強制的に貯金する環境を整えておきましょう。自動積立型なら自動的に貯金されるため、貯金のし忘れがなくなるのはもちろん、使い切るリスクも軽減されます。

定期預金を利用する

口座にお金があると使ってしまう方は、定期預金を使って預金に手をつけられない状態にしましょう。預け入れの期間を選べるので、子どもの入学に合わせて期間を設定することも可能です。また普通預金や積立預金よりも金利が高いので、貯金しておくだけでお得になります。

積立保険を利用する

積立保険を利用すると、通常の定期預金と比べて高い利率で貯金をすることができます。積立保険の最大のデメリットが”途中解約をすると損をしてしまう”ことですが、これを逆手にとって目標額を積立てることで、”損をしないように貯金を頑張る”といった気持ちになれます。貯金が得意でない方は、このような仕組みを利用することも視野に入れてみましょう。

iDecoを利用する

iDecoは、60歳になるまで解約をすることができません。また、通常の金融商品の取引だとかかってしまう税金(20.315%)がかからなかったり、所得税・住民税が節約できるメリットがあります。積立保険同様、貯蓄に縛りを設けることにより自身に貯金を強制させる仕組みとして有効な手段となります。

ライフプランを作成する

ライフプランを作成すると将来の何歳になったらお金がなくなるかや、大学の費用など大きな支出があるときに貯金がどうなっていくのかを予想することができます。将来のお金がどのようになるのかを可視化することで、今からいくらの貯金をすべきか等の目標を設定することができます。目標が設定できると今やるべきことが明確になり自身のやる気が出てきます。

まとめ

生活費を見直すために、まずは生活費の黄金比で理想の支出額を整理し、実際の支出額と比較することから始めてみてください。しかし、これはあくまで理想であり、家族構成や子どもの進学先などの条件によってバラツキが出るので、あくまで参考にする程度に留めておきましょう。

整理ができたら、まずは固定費から見直しましょう。手続きは面倒ですが、一度変更すれば無理のない節約が可能です。しかし現実には住宅ローンなど、節約が難しい項目もあるので、何から整理すべきか悩む方も多いでしょう。

そこでおすすめなのが、ライフプランやキャッシュフローのシミュレーションができるツール「マネソル」(特許あり)。子どもの成長やライフステージに合わせて、将来にかかる費用を何度でもシミュレーションできるのが特徴です。豊富なデータを元に、緻密なライフプランを作成可能。また不安なときには、ファイナンシャルプランナーに無料で相談できます。今から適切な解決方法を見つけ、将来に向けた計画的な家計簿管理をしていきましょう。

監修

株式会社エワルエージェント 代表取締役|宅地建物取引士・ファイナンシャルプランナー