子ども3人にかかる教育費をシミュレーション!費用の内訳や資金づくりの方法まで解説

お金

2023.02.06 Mon

子どもを育てるためにはまとまったお金が必要ですが、子どもが3人ともなると教育費がどのくらい必要なのかを想像するのは難しいかもしれません。しかし、十分な貯蓄がないと高校・大学への進学が困難になってしまうおそれがあります。

そこで今回は、子ども3人にかかる教育費をシミュレーションし、必要な費用や資金づくりの方法について解説していきます。

子どもにかかる教育費の内訳

子どもにかかる教育費の内訳は、主に以下の7つです。

1.保育園・幼稚園の教育費

2.小学校の教育費

3.中学校の教育費

4.高校の教育費

5.高校の教育費

6.大学・短大・専門学校の教育費

7.塾・予備校・習い事にかかる費用

ひとつずつ見ていきます。

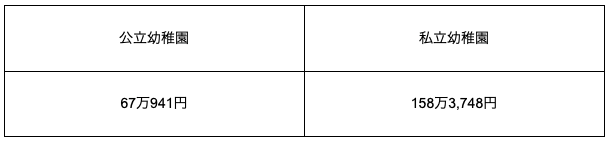

保育園・幼稚園の教育費

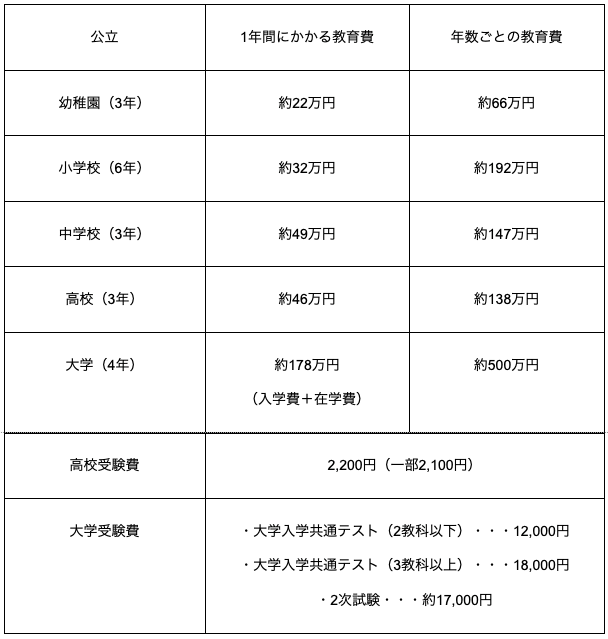

公立・私立幼稚園の3年間の教育費は以下のとおりです。

公立と私立を比べた場合、私立幼稚園の方が約2倍近くの教育費がかかることがわかります。

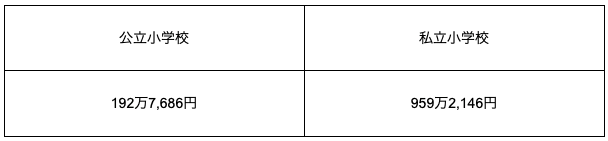

小学校の教育費

小学校6年間にかかる教育費を見てみましょう。

私立小学校に通わせる場合は、公立よりも年間約5倍の教育費がかかり、6年分の教育費が必要です。

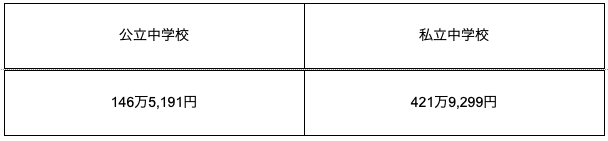

中学校の教育費

中学校3年間の教育費は以下のとおりです。

中学校は公立と私立では、3年間で約3倍の差があります。

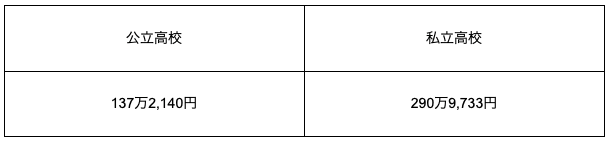

高校の教育費

高校3年間(全日制)の教育費を見てみましょう。

公立と私立高校では、教育費に約2倍の差があります。また高校では、各家庭の経済的負担を軽減するために「高等学校等就業支援金制度」という制度が設けられています。年収約910万円未満の世帯など、受給資格を満たせば受けられるので必要に応じて確認してみましょう。

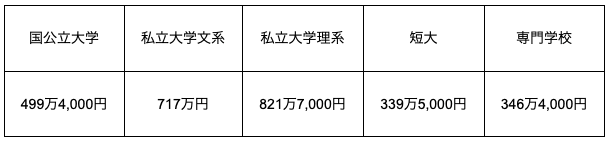

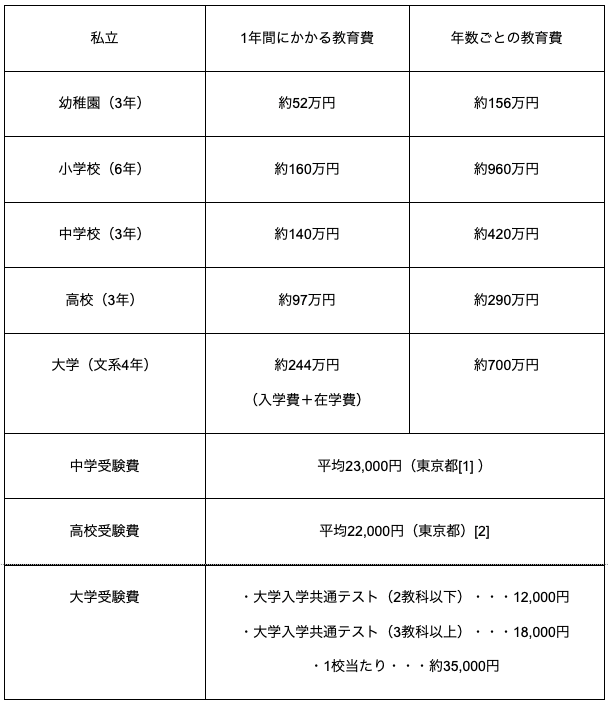

大学・短大・専門学校の教育費

大学・短大・専門学校の教育費(入学費+在学費×年数)は以下のとおりです。

出典:日本政策金融公庫「教育費負担の実態調査結果」(令和元年度)

遠方の大学に通う場合は、上記の教育費に加えて仕送りや家賃などの費用がかかります。

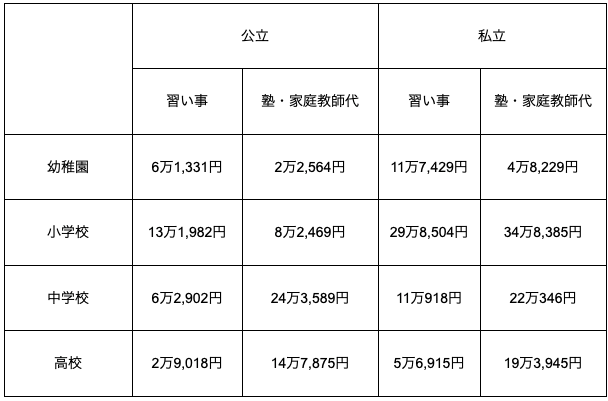

塾・予備校・習い事にかかる費用

習い事にかかる費用は以下のとおりです。

幼稚園〜小学校までは習い事、中高生になると塾など勉強に関する費用が増えていきます。

子ども3人にかかる教育費をシミュレーション!

子ども3人にかかる教育費を、以下の3パターン別にシミュレーションしてみましょう。

- 3人全員を幼稚園~高校まで公立校に通わせた場合

- 3人全員を幼稚園~大学まで公立校に通わせた場合

- 3人全員を幼稚園~大学まで私立校に通わせた場合

それぞれ見ていきます。

3人全員を幼稚園~高校まで公立校に通わせた場合

幼稚園〜高校まですべて公立校に通わせた場合の教育費は、一人当たり約550万円です。

著者作成

子ども3人の場合は、約1,650万円(550万円×3人)ほどかかります。

3人全員を幼稚園~大学まで公立校に通わせた場合

幼稚園〜大学まですべて公立校に通わせた場合の教育費は、一人当たり約1,000万円です。

著者作成

子ども3人の場合は、約3,000万円(1,000万円×3人)が必要です。

3人全員を幼稚園~大学まで私立校に通わせた場合

幼稚園〜大学まですべて私立校に通わせた場合の教育費は、一人当たり約2,500万円かかります。

著者作成

子ども3人の場合、約7,500万円(2,500万円×3人)が必要となり、すべて公立に通わせた場合と比べ、約2.5倍の差があります。進学する大学によっては、さらに教育費がかかることもあるでしょう。

子ども3人の教育費を準備する方法

子ども3人の教育費は、公立・私立、大学まで通わせるかによって異なりますが、約1,600〜7,500万円かかります。また、塾に通ったり習い事をしたりするのであればさらに出費がかさむため、教育費の準備に不安を覚える人も多いのではないでしょうか。教育費は、以下の5つの方法で少しずつ準備していきましょう。

1.児童手当を貯金に回す

2.定期預金で積み立てる

3.学資保険に加入する

4.投資信託やジュニアNISAを活用する

5.国や自治体から受けられる補助制度も知っておこう

それぞれ説明していきます。

児童手当を貯金に回す

中学校卒業までに支給される児童手当をすべて貯金に回す方法です。児童手当の支給額は、以下のとおりです。

- 3歳未満・・・1万5,000円

- 3歳以上・・・1万円(第3子以降は1万5,000円)

- 中学生・・・一律1万円

第1子の場合、合計で約200万円が支給されます。児童手当が振り込まれる口座を生活費とは別に作っておけば、子どもの教育費に手をつけることもありません。

定期預金で積み立てる

余ったお金を貯金するのではなく、収入から先に貯金をしておくことが貯蓄のコツです。会社の給与から自動で天引きされるものや、銀行の自動積立を利用し、その口座から自動に積み立てるタイプなどがあります。

大学の費用を貯金しようとした場合、一人当たり500万円は貯金しておく必要がありますので、それぞれの子供が19歳になるまでに今から毎年いくら貯めておくべきかを逆算しておきましょう。

学資保険に加入する

学資保険は、満期を迎えるまで解約ができないという特徴があり、親に万が一のことが起きた場合には保険料が免除され満期に満額支払われます。親が事故に遭って働けなくなった場合や、病気になったときでも教育費を残せるのがメリットです。

投資信託やジュニアNISAを活用する

預けたお金が増える可能性が高い投資信託やジュニアNISAを利用して教育費を貯めるのもおすすめです。ただし、これらは市場の影響によっては下落することがあるほか、元本の保証がない点に注意が必要です。

国や自治体から受けられる補助制度も知っておこう

今後の経済状況や突然の事故などで収入が絶たれる可能性もあり、3人分の教育費を準備できない場合も考えられます。このような場合、国や自治体は家計が苦しくなった家庭の経済的負担を減らし、子どもたちに教育を受けさせるための補助制度を設けています。

たとえば、東京都なら以下のような補助制度を利用することが可能です。

- 私立幼稚園等園児保護者負担軽減事業

- 私立小中学校等就学支援実証事業

- 私立高等学校等授業料軽減助成金

- 私立高等学校等奨学給付金

- 東京都立学校等給付型奨学金制度

受給資格を満たす場合は、上記の補助制度を活用しましょう。

まとめ

幼稚園から大学まで公立校に通わせたとしても、子ども3人の教育費は3,000万円ほどかかります。子どもを育てるには数千万単位のお金が必要なので、将来のためにも教育費を準備することが大切です。生活費とは別の口座を用意し、児童手当や学資保険で貯金をしましょう。

しかし、3人分の教育費を貯めるにも、毎月いくら貯金に回せばいいのか、現在の収支から教育費に宛てる額を把握する必要があります。そこでおすすめなのが、家計簿管理とライフプラン作成がまとめてできる、「マネソル」(特許あり)です。

「マネソル」(特許あり)は、ライフプランや将来のお金の流れをシミュレーションし、自分の将来を可視化できます。ライフプランを作成すれば、今後発生する可能性があるお金の課題が見えてくるため、早いうちから解決策を見つけられ、お金への不安を解消します。

また、月500円でファイナンシャルプランナーへの相談も可能。いざシミュレーションをしたものの、具体的に何をしていいか分からないという場合でも、ライフプランを一緒に考えてくれるので安心です。「マネソル」(特許あり)を使いお金の流れやライフプランを見える化して、子どもの将来に備えましょう。

なお、おすすめの学資保険や返戻率を上げる方法はコチラの記事で詳しく解説されています。合わせてご確認ください。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役