【年代別】貯金はどのくらい必要?子どものための貯蓄や老後資金の目安額も解説します

貯蓄

2022.11.08 Tue

人生100年時代といわれている現代において、「老後の資金はどれくらい必要なのか」「今の貯金額で子どもたちに迷惑をかけずに生きていけるだろうか」と不安になる人も多いのではないでしょうか。

子どもを育てるため、そして老後を有意義に楽しく暮らしていくためには十分な資金が必要です。

今回は、年代別に必要となる貯金額や子どものための教育費用、老後資金の目安額について解説していきますので、育児や老後の生活に不安を抱えている人はぜひ参考にしてください。

貯金がどのくらい必要かはライフプランによって変わってくる

いつまで働くのか、家は持ち家かなど、それぞれの条件やライフプランによって貯金の目標額は変わってきます。そのため、一概に「○○万円」が必要とはいえませんが、年代別におおよその目安はわかります。

まずは年代別の貯金額の目安をご紹介しますので、おおよその必要金額を知り、自分はいくら貯金すればいいのかをチェックしてみてください。

【年代別】貯金額の目安

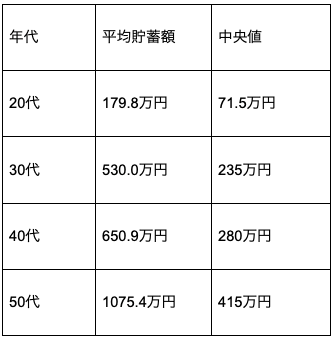

まず、年代別の貯金額と中央値の目安を表にまとめてみました。

著者作成

参照:厚生労働省「2019年国民生活基礎調査の概況」II 各種世帯の所得等の状況

中央値とは、データを小さい数字から並べて中央に来る数字のことをいいます。この表を見ると、20代の平均貯蓄額は179.8万円、中央値は71.5万円ということがわかります。また、大きなライフイベントが多くなる30代の平均貯蓄額は530万円、中央値は235万円となりますが、貯金と同時に借入金も多くなる世代です。

40代は、子どもの教育費がピークを迎えます。この年代の平均貯蓄額は650万円、中央値は280万円ですが、30代と同様に借入金も多くなっていきます。

50代はほかの年代と比べて貯蓄額が多く、平均貯蓄額は1075.4万円、中央値が415万円です。これは、ある程度ローンの返済が済んでいることを意味しているのかもしれません。

20代の貯金はどのくらい必要?

前述のとおり、20代の平均貯蓄額は179.8万円で中央値は71.5万円ですが、すべての20代が貯蓄をしているわけではなく、2割弱程度の人は貯蓄をしていないとされています。

20代は、就職をしていても給料がそれほど高くはなく、友達との遊びや趣味に使うお金が多くなるため貯金がしづらい傾向にあります。また、将来のために自己投資することもあるでしょう。

しかし、結婚や独立などでお金が必要になることも多く、特に結婚を決めたときは多額の結婚資金を用意しなければなりません。結婚式などのセレモニーをしないという選択肢もありますが、転居や新たな生活を始めるための資金など、いろいろなものにお金がかかるようになります。

また転職をする場合、交通費や引越しなどでお金がかかる場合があります。20代で考えられるライフイベントを考慮して、毎月無理のないペースで貯金をすることが大切です。

30代の貯金はどのくらい必要?

30代の平均貯蓄額は530万円、中央値235万円で、20代と比べて大幅に増えているのが特徴です。比較的裕福な暮らしをしていると想像しがちですが、貯金に対して借入金も多く、平均して1,070万円程度もあります。これは、マイホームなど大きな買い物をするためにローンを組む方が多いからとされています。

また30代は、結婚や子どもの出産、家の購入など、ライフイベントが比較的多い年代かもしれません。なかでもマイホームの頭金は、家の購入価格の1~2割程度用意するといいといわれています。たとえば、4,000万円の家を購入するのであれば400~800万円が目安になるため、自分のライフイベントを考えて計画的に貯蓄をしていくことが大切です。

40代の貯金はどのくらい必要?

40代の平均的な貯金額は650.9万円、中央値280万円とやや高額です。しかし、30代に次いで借入金も平均1,002万円と高いのは、主に子どもの学費や家のローンによるものとされています。「子どもの教育費が負担になってきた」と思う人も少なくないでしょう。

また、教育費や家のローン以外にも、老後の生活が視野に入ってきます。そのため、子どもの教育費を一番に考え、余力があれば自分たちの老後に向けて貯蓄をスタートさせるようにしましょう。

50代の貯金はどのくらい必要?

50代の平均貯蓄額は1075.4万円、中央値は415万円とほかの世代と比べて一番多い貯蓄額となっています。借入金も550万円程度であり、借入金の多くを占めている家のローン返済もある程度進んでいることがわかります。

また、子どもの教育費などが減る一方、世帯年収も上がってくる世代なため、大きな投資にチャレンジする方も少なくありません。老後の生活資金を視野に入れて、計画的に貯蓄を増やしていきましょう。50代は、自分のライフプランに合わせた無理のない貯蓄で、豊かな老後生活を送るために大切な時期といえます。

【目的別】ライフイベントに必要な貯金額の目安

次に、ライフイベントに必要な貯金額の目安を見てみましょう。それぞれのライフイベントに必要な費用がわかれば、貯金すべき金額も見えてきます。

①結婚式を挙げるために必要な貯金額

一般的に、結婚には結納や結婚式、新婚旅行などにお金がかかります。結納から結婚式、新婚旅行までにかかる費用の平均は470万円程度といわれています。

しかし、親族や招待客からのご祝儀などで3分の2程度の費用をカバーすることは可能です。そのため、夫婦で用意するのは150万円程度ですが、余裕を見て200万円ほど貯金をしている方も少なくありません。

ほかにも、新しい住居や家電などに50~100万円はかかると見ておくとよいでしょう。結婚する前に、夫婦で300万円程度の貯金があると安心です。

②マイホーム購入に必要な貯金額

住宅は人生の中で特に大きな買い物といわれており、建て売りや注文住宅、購入する地域、広さなど各種条件によって金額が変わるのが特徴です。たとえば、土地付きの注文住宅で4,400万円程度、建売住宅が3500万円程度、マンションなら4500万円程度が全国平均といわれています。中古物件なら多少値段が下がるものの、いずれにしても数千万円の費用がかかるでしょう。

また、購入時には頭金を用意する必要があり、これは物件の1~2割程度とされています。そのほかに、税金・仲介手数料・印紙税・保証料などがかかります。これらは、物件価格の3~9%程度となるので、これらの支払いも加味した金額を用意しておきましょう。

ただし、最近では金利も低いため、諸費用だけを用意して家を買うケースも増えています。家賃を払い続けながらお金を貯めるより、早期の段階で住宅ローンに置き換えることで人生の総居住費の削減に繋がるという考え方もあります。

③子どもの学費のために必要な貯金額

子どもの学費も用意しておく必要がありますが、全部でどのくらいかかるのでしょうか。

たとえば、幼稚園から大学までが公立であれば約800万円、幼稚園から大学までが私立なら2,220万円程度かかります。もちろんすべて公立、すべて私立というのではなく、中学校までは公立で高校から大学までが私立ということもあり、その場合は若干学費が減ることになります。

ただし、これらの金額以外にも、人によっては習い事や塾の費用もかかるでしょう。また子どもが2人いた場合、上記に挙げた金額の2倍かかることになります。

特に大学は、入学時に入学金や授業料を支払う必要があります。学校によって違いはありますが、100万円程度は必要になるでしょう。それ以外にも、学校が遠方にある場合は一人暮らしをする必要があるので、家賃や食費などの費用がかかることが予想されます。

これらを一度に用意するのは難しいため、子どもが18歳になるまでに一定のペースで貯金を続けていきましょう。また、高校に進学するまでは生活費の中でやりくりするようにして、子どもに支給される児童手当をそのまま貯金するという方法もあります。

④老後資金に必要な貯金額

平均的な高齢者夫婦世帯の場合は、年金などの収入と生活に必要な支出を計算すると毎月4万円程度の不足が出るといわれています。この状態で20年間生活すると、960万円の不足が出てしまいます。

ほかにも、旅行や趣味にお金を使いたいと考えれば、その分の貯蓄をしておかなければなりません。このようなゆとりのある生活をするには、毎月14万円程度が不足するともいわれています。もちろん、どのような生活を望むかによって必要になる金額は変わってくるので、受け取る年金とライフプランを照らし合わせて不足分を貯めるようにしていくことが大切です。

まとめ

人生の節目には一定額の費用がかかるため、毎月無理のない範囲で貯金を続けていく必要があります。今回ご紹介した世代ごとにかかる費用や必要な貯金額を参考に、子ども教育費や夫婦の老後資金を貯めていくようにしましょう。しかし、「具体的にどうしたらいいのかわからない」「普通に貯めていたら目標額にならない」と不安を感じる人も多いでしょう。

そこでおすすめしたいのが「マネソル」(特許あり)です。「マネソル」(特許あり)は、将来的に必要となる貯金額や費用などをシミュレーションし、これからどのように貯金や投資をおこなっていけば良いのかが見えてくるでしょう。

したがって、まずはさまざまな条件でライフプランをシミュレーションしたいと考えている方は、ぜひ「マネソル」(特許あり)をご活用してみてください。

監修

株式会社エワルエージェント 代表取締役|宅地建物取引士・ファイナンシャルプランナー