4人家族の平均支出はどのくらい?内訳やライフプランの立て方もあわせて解説

ライフプラン

2022.08.30 Tue

家族が多いのは楽しいことですが、人が多いと支出も気になるところです。特にこれからの人生を考えると、ライフステージごとに必要なお金を貯蓄するための目標や指標がほしいところですよね。また、漠然と節約を始めるよりも、支出の平均を知って意識を高めたほうがモチベーションも上がるためおすすめです。

そこで今回は、総務省発表の4人家族の平均支出を紹介し、節約のポイントについてお伝えします。

4人家族の平均支出・内訳

ここではまず総務省発表の4人家族の平均支出を紹介します。

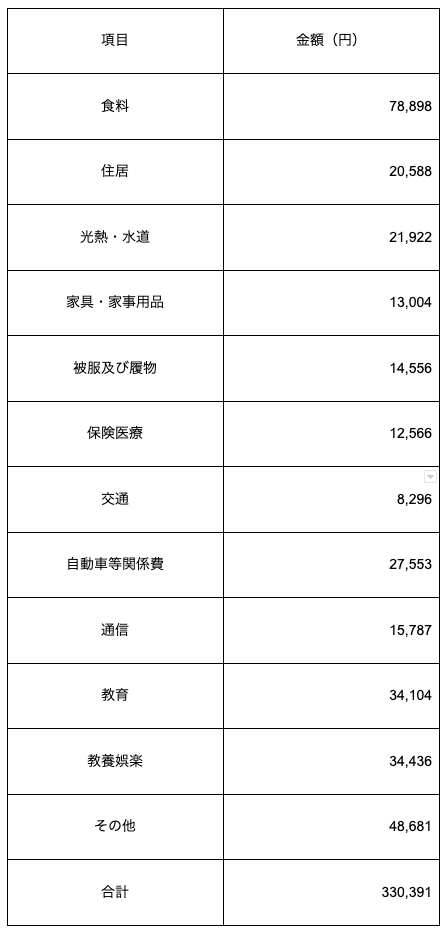

1ヶ月の平均支出

総務省統計局「家計調査(2020年)」「令和2年度住宅市場動向調査報告書」から、4人家族の毎月の平均支出を紹介します。

参考:総務省統計局「家計調査(2020年)」「令和2年度住宅市場動向調査報告書」

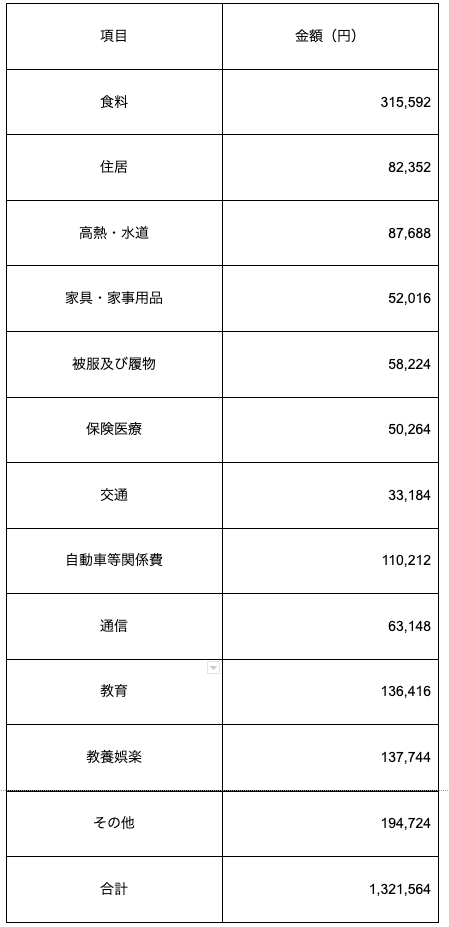

四半期ごとの平均支出

ここでは前述の数値から、4人家族の4ヶ月の平均支出を算出しました。

【4人家族の4ヶ月分の平均支出】

著者作成

また、季節ごとの平均的な支出を見ると、冬は1世帯当たり2万円前後支出が多い傾向がありますから、それを踏まえた支出予定をしておくことをおすすめします。

4人家族の将来を安泰なものにするマネソル活用術

4人家族は人数が多いぶん、楽しみと共にお金の不安も増えるものです。将来を安泰なものにしようと、節約に励んでいる方も多いのではないでしょうか。

節約は確かにお金の不安を薄くしてくれますが、根本的な解決にはなりません。また、行き過ぎた節約は、心身の豊かさを害する可能性もあります。

お金に不安があるときは、ライフプラン作成アプリ「マネソル」(特許あり)を利用してみましょう。「マネソル」(特許あり)を利用すれば、ライフプランの作成や本格的なシミュレーション、ファイナンシャルプランナーへの相談などで、お金の不安が根本から解決できます。

ここからは、4人家族の将来を安泰なものにする「マネソル」(特許あり)活用術をご紹介します。

マネソルを使ってライフプランを考える

ライフプランとは、今後の人生計画とそれに必要なお金をまとめたものです。作成すれば、今後の人生において「いつ」「何に」「どれくらいの」お金が必要なのかがわかります。お金の見通しが立つことで、漠然とした不安が解消できるでしょう。

ライフプランの作成は時間とお金の知識を要するものですが、「マネソル」(特許あり)ならばどちらも必要ありません。提示される質問に答えるだけで、簡単に本格的なライフプランが作成できます。

収入を増やすための方法を考える

ライフプランを作成したら、今後必要な金額と現状とを比較してみましょう。貯蓄額や貯蓄ペースが足りない場合は、収入や資産を増やしていかなければなりません。

節約も余剰金を増やしてくれますが、先ほど解説した通り、心身の豊かさを削る恐れがあります。まずは、節約ではなく、収入自体を増やすことを考えてみてください。収入自体を増やす方法としては、以下のようなものがあげられます。

- 現在の職場で上を目指す

現在の職場で上を目指し、基本給のアップや役職手当などを狙う方法です。

- より収入の多い会社に転職する

同じ仕事内容であっても、会社によって給与は大きく異なります。需要のある職業・経歴の場合は、転職での収入アップも見込めるでしょう。

- 副業を始める

現在は政府の推奨などもあり、副業を許可する企業も増えてきました。副業は収入アップだけでなく、本業に活かせる人脈や経験の取得、趣味や特技を活かすことにもつながります。

自分にあった方法を選ぶためには、毎月増やすべき収入額を知っておかなければなりません。そうした場合は、「マネソル」(特許あり)のシミュレーション機能を利用してみましょう。「マネソル」(特許あり)ならば、収入の増減が将来にどれだけの影響を与えるのか、簡単に試算できます。

出典:マネソル

出典:マネソル

貯蓄ペースをより確実に上げるためには、収入を増やすのと同時に、資産形成も行うのがおすすめです。

資産形成とは、余剰金を投資などに回して増やし、将来必要な金額を補填することです。副業などと異なり、ほとんど時間は取られません。家族の時間を大切にしながら、貯蓄のペースアップを目指せます。

主な資産形成方法としては、以下のようなものが挙げられます。

- 保険・年金

毎月決まった掛け金を払い、条件を満たしたときにお金を受け取る方法です。学資保険や個人年金保険などがこれにあたります。商品によって利率・受け取る金額などが異なるため、慎重に比較・検討してから加入しましょう。

- 株式

株式の配当金、または株式自体の売買で利益を得る方法です。株式売買は相応の知識と経験を要するので、まずは配当金で利益を得ることから始めるのがいいでしょう。

- 債券

債券とは、国や企業、地方自治体などが借金をするときに、その証明として発行するものです。借主が払う利子、または債券自体の売買で利益を得ます。

- 投資信託

投資のプロにお金を預け、運用実績に合わせた配当金を受け取る方法です。プロに任せられるため、比較的低リスクで運用できます。

利益やそれに伴うリスクは、それぞれの方法によって異なります。自分にあった方法を選ぶには、利益とリスク、貯蓄の目標額と期間、元手となる金額など、様々な要素を考慮しなければなりません。お金に関する知識・経験がなければ、正確な判断は難しいでしょう。

自分にあった資産形成法を知りたい方は、「マネソル」(特許あり)からファイナンシャルプランナーに相談するのがおすすめです。

ファイナンシャルプランナーとはお金の専門家であり、豊富な知識で資産形成や家計管理をサポートしてくれます。相談には1時間5,000〜10,000円前後かかるのが一般的ですが、「マネソル」(特許あり)ならば月額500円しかかかりません。

4人家族でしっかり貯金する方法

ここからは貯蓄の方法をまとめます。

自動積立型の貯金を利用する

銀行などの金融機関には「自動積立定期貯金」という貯蓄方法があります。場所によって名称や扱う金額、積立期間などが異なりますが、普通の預貯金と区別して引き出しにくい状態にすること、毎月決まった額を自動でためていくことで貯蓄を増やすことができます。

定期預金を利用する

定期預金は一定期間引き出さない前提で金融機関にお金を預けることで、通常の預貯金より多く金利が得られるシステムです。4人家族であれば、子どもか親が一緒に住んでいる前提でしょうから、進学や老後に備える意味でも定期預金はおすすめです。

まとめ

4人家族の生活費は平均約33万円であり、食費が約2割以上を、教育費や教養娯楽費がそれぞれ1割前後を占めています。家族が多いぶん支出も多くなりがちであり、お金に不安を感じている方も少なくありません。

4人家族の将来を安泰なものにしたいなら、まずは「マネソル」(特許あり)を利用して、ライフプランを作成してみましょう。

ライフプランの作成には時間や知識が必要ですが、「マネソル」(特許あり)ならばどちらも必要ありません。質問に答えるだけで、本格的なライフプランが作成できます。さらに、シミュレーションや家計簿、ファイナンシャルプランナーへの相談なども盛り込まれており、その後の家計管理や資産形成にも最適です。

ご家族の理想の未来を実現するために、ぜひ「マネソル」(特許あり)をご活用ください。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役