ゆとりある老後の生活費はいくら?老後の収入内訳、資金の貯め方も解説します

家計

2022.12.18 Sun

会社をリタイアした後に送る老後生活は、好きなことをして悠々自適に過ごすのが理想です。しかし、ゆとりある生活にはどれくらいの生活費がかかるかご存じでしょうか。老後資金を十分に貯めていなければ、豊かな老後生活を送れない可能性もあります。

今回は、ゆとりある老後を送るために必要な生活費について解説します。おすすめの老後資金の貯め方も紹介していきますので、老後の生活費が不安な人はぜひ参考にしてください。

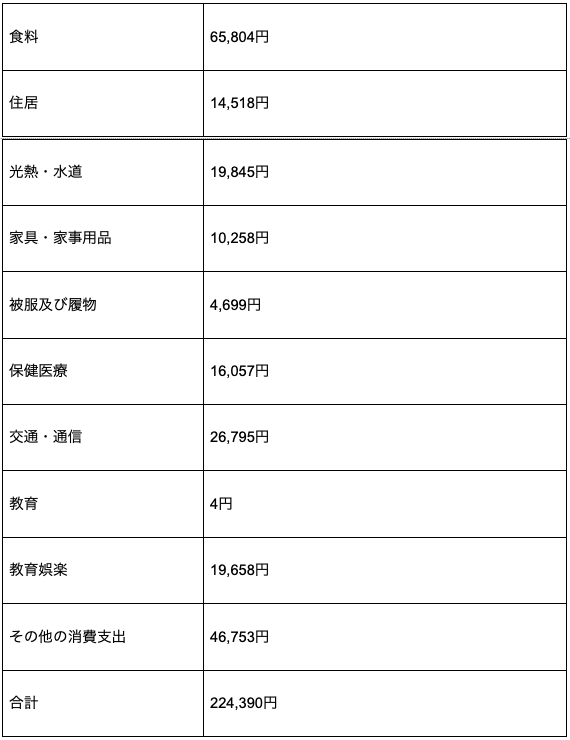

老後の生活費はいくらかかる?

総務省が発表している「家計調査報告(2020年)」によると、老後に必要な生活費は毎月約22.4万円です。詳しい内訳は以下のとおりです。

上記は65歳以上の夫婦のみの無職世帯の数値であり、実際には税金の支払いなどの非消費支出が追加されます。

老後夫婦の最低限の生活費は「月平均22.1万円」

生命保険文化センターの「生活保障に関する調査」によると、老後夫婦が最低限の生活を送るには、毎月約22.1万円の生活費が必要というデータもあります。

1年に換算すると、265.2万円、95歳までの30年間を仮定すると7,956万円の生活費が必要です。

老後夫婦のゆとりある生活費は「月平均36.1万円」

毎月約22.1万円は、あくまでも老後夫婦の必要最低限の生活費です。趣味や旅行など悠々自適なゆとりある生活を送るためには、毎月約36.1万円が必要だといわれています。つまり、最低限の生活費に毎月14万円をプラスしなければいけません。

1年に換算すると、433.2万円、95歳までの30年間を仮定すると1億2,996万円の生活費が必要です。

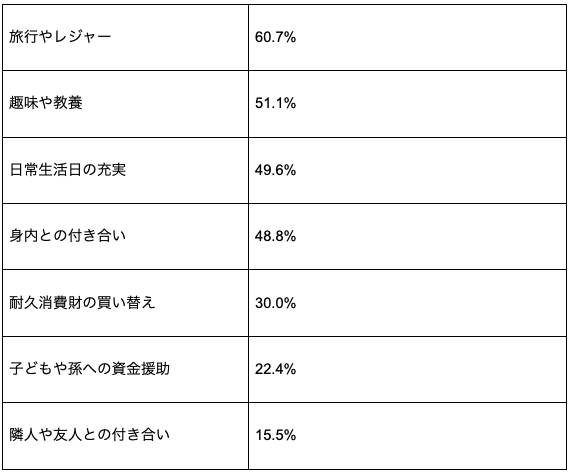

「ゆとり」の上乗せ部分14万円の費用内訳は?

「ゆとりある生活」の捉え方は人によって異なります。ゆとりある生活費のためにプラスされた14万円は、主に以下のような使い道があるとされています。

著者作成

老後、旅行や趣味に充実した生活をしたい人は、毎月約36.1万円の支出ができるほどの金額が必要です。貯めなければいけません。

老後の収入にはどのようなものがある?

老後のゆとりある暮らしに必要な生活費は月約36.1万円だとわかりましたが、老後の収入で充足できるのでしょうか。ここからは、老後の主な収入源とそれぞれの金額について解説していきます。

公的年金

厚生労働省のデータによると、令和元年の公的年金受給額は以下のとおりです。

- 老齢基礎年金:56,049円

- 老齢厚生年金:146,162円

公的年金は二段構えになっており、基礎年金は日本に住んでいる20〜59歳の人が必ず加入すべき年金です。一方厚生年金は、主に会社勤めの方が加入しています。そのため、会社勤めの人は上記合計額の約20.2万円、それ以外の人は約14.6万円が毎月支給されます。

稼働所得

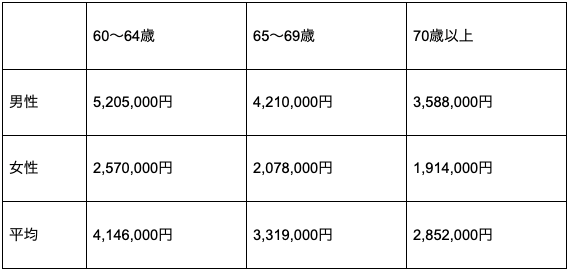

稼働所得とは、実際に働いて得る収入のことです。定年の年齢は、2021年4月に70歳までに変更されたため、一般的に70歳までは稼働所得を得ることができます。また、自営業やフリーランスの人は定年退職の概念がないため、70歳以降も働き続けることが可能です。

国税庁のデータによると、60歳以上の平均年収は以下のとおりです。

上記の平均額は約340万円となり、ゆとりある暮らしに必要な生活費の433.2万円の約80%をカバーできます。身体が元気なうちは、できるだけ働き続けることで老後資金の足しになります。

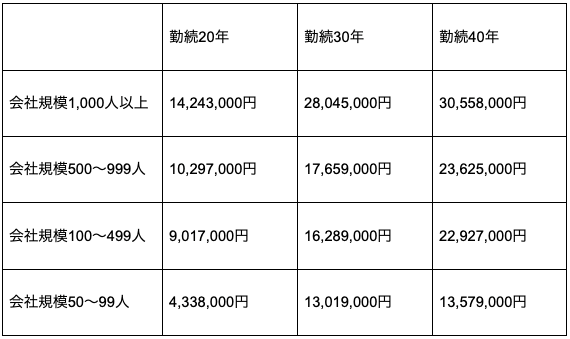

退職金

人事院のデータによると、民間の退職金平均額は、以下のとおりです。

会社の規模や勤続年数、退職方法によってもらえる金額は異なりますが、平均約1,500万円の収入があります。ゆとりある暮らしには毎年約433.2万円の生活費が必要なので、約3年間は退職金だけで暮らすことも可能です。

財産所得

財産所得とは、家賃や駐車場、株式の配当金など、所有している財産や資産によって得られるお金のことです。厚生労働省のデータによると、財産所得がある高齢者世帯の割合はわずか6.5%と低い数値であり、多くの方が得ているものではありません。

ゆとりある老後生活のための資金はどうやって貯める?

上記で解説した4つの老後の収入は、公的年金以外、もらえる人が限られています。また、総所得のうち公的年金が100%を占める高齢者世帯は48.4%もあり、半数近い世帯が公的年金だけを頼りにしていることが明らかです。しかし、ゆとりある老後生活を送るには、公的年金だけでは毎月約16〜22万円の生活費が足りません。

ゆとりある老後生活のためには、公的年金以外の資金を貯める必要があります。老後資金の貯め方は、以下の5つが挙げられます。

老後資金の貯め方①:定年後の稼働所得を利用する

定年後も働き続けることで、稼働所得を得ることができます。上記で解説した稼働所得の平均額は年間約340万円となり、1ヶ月に換算すると約30万円です。足りない分の生活費は、稼働所得を得ることでカバーできます。

先述のとおり、定年の年齢は70歳まで引き上げられたこともあり、2020年の高齢就業者は906万人と17年連続増加しています。年齢ごとの高齢者の就業率は以下のとおりです。

- 60〜64歳:71.0%

- 65〜69歳:49.6%

- 70歳以上:17.7%

このように、69歳までの約半数の人が稼働所得を得ています。

老後資金の貯め方②:水道光熱費を見直す

毎月の生活費の赤字を補うには、生活費を見直すのも重要です。特に、毎月約2万円の支出がある光熱・水道費は、以下の方法を実践するだけで削減できる可能性があります。

- 契約プランを見直す

- セット割引を活用する

- 節約を意識して使用する

- 古い家電を買い替える

2016年以降、電力と都市ガスが自由化したことから、自身のライフスタイルに合った会社を選べるようになりました。一度契約プランを見直して、無駄な支出が生まれていないかを見直すことが重要です。なお、電力とガスやスマホをセットにすることでお得になるプランを用意している会社もあります。

水道光熱費を見直すには、節約を意識した使い方をすることも重要です。水の出しっ放しや電気・ガスの使いすぎなどが続くと、無駄な支出が生まれます。使わない家電はコンセントから抜いたり、洗濯にはお風呂残り湯を使ったりするなど、普段から節約を意識した使い方を心がけましょう。

古い家電を使っている人は、買い替えることで費用が安くなることもあります。古い家電には省エネ機能が備わっていないものも多く、最新のものに買い替えることで毎月の電気代を安くできる可能性が高まります。

老後資金の貯め方③:30~40代から老後資金を積み立てる

収入面で安定期を迎える30〜40歳は、老後資金を積み立てるのにおすすめの時期といわれています。たとえば、35歳から毎月5万円を老後資金のために貯金していくと、65歳で1,800万円ものお金を手にすることができます。

老後資金を貯めるには、複利の力を利用するのがポイントです。できるだけ早い時期から貯金を続けていくと利息がつき、将来大きな金額となって手元に残ります。

また、一般的な金融機関に貯蓄するよりも、定期預金や保険を活用することで堅実な貯金が叶います。自分で設定した満期まではお金を引き出せないため、毎月の貯金が苦手な人に特におすすめの方法です。

老後資金の貯め方④:老後資金を準備できる制度を活用する

積み立て貯金以外にも、一部の企業が採用している「財形貯蓄」制度の利用もおすすめです。財形貯蓄は自分の給料から自動的に毎月一定の金額が貯蓄されるため、自分の意思とは関係なく堅実な貯金が叶います。

金融商品を使ってお金を運用することも、老後資金を準備する方法のひとつです。高い利回りの商品は老後資金を減らす可能性もあるため、運用初心者の人には低リスクの投資から始めてみてください。

個人型確定拠出年金の「iDeCo」は、拠出した掛け金を自分自身で運用しながらお金を増やしていく私的年金制度です。所得税と住民税を全額控除できるため、節税対策の効果もあります。利用上限額が設定されているため、無理なく資金運用したい人にはおすすめです。

また「つみたてNISA」は、毎年40万円までは非課税で投資ができる制度です。つみたてNISAの商品は金融庁が定めた投資信託のみなので、投資初心者にもチャレンジしやすい投資といわれています。

老後資金の貯め方⑤:資産運用をしてお金を増やす

資産運用の経験がある人は、高いリターンが見込まれる資産運用を始めてみましょう。資産運用には、主に以下のようなものがあります。

- 株式投資

- FX投資

- 仮想通貨投資

- 債券投資

- 不動産投資

ただし、ハイリスクの投資も多いので、それぞれのメリット・デメリットを理解してからチャレンジしましょう。

まとめ

ゆとりある老後を送るには、毎月約36万円の生活費が必要です。しかし、多くの人がメインの収入源としている公的年金だけでは、毎月約16〜22万円の赤字が発生してしまいます。そのため、ゆとりある老後生活のために資金を貯めておくことが重要です。

ただし、頭の中では理解できていても実際どのようにお金を貯めていけば良いのかわからない方は、ライフプランをもとにシミュレーションできる「マネソル」(特許あり)のご利用をおすすめします。

とくに「マネソル」(特許あり)では、シミュレーション結果を独自AIによって分析し、課題や効果的な解決策の提案もできるため、目標金額に対してどのように行動すべきか明確にしたい方は、ぜひご検討ください。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役