40代の家計簿が重要である理由とは?ポイントや老後資金の貯め方も解説

家計

2022.08.30 Tue

40代になり、老後資金の問題が徐々に現実的になって不安を感じているという方も多いのではないでしょうか。老後に備えておきたくても、子どもの進学費用や住宅ローンの返済など出費がかさむと貯金も思うように貯まりません。不安を解消するためにも、家計簿による日々の資金管理が大切です。

今回は、資金管理に欠かせない家計簿の重要性について解説します。教育費や住宅費を把握し、老後に向けて資金の準備をしましょう。

40代の家計簿が重要である理由

40代の家計は老後資金の貯蓄にかかわるため大切です。今から計画的に家計簿をつけ、資金管理をしていきましょう。

収支を可視化することで、節約につながる

家計簿を可視化すると、より効率的にお金を貯められるようになります。お金の出入りを可視化し把握することで、節約すべき出費を明確にできるからです。

また家計簿をつけることで、具体的な数字でどのくらい節約できたかを把握できます。努力を数字で実感できるため、節約のモチベーションも高まるでしょう。

老後資金を貯蓄できる

夫婦2人の老後資金はひとつの目安として、約2,000万円程度必要とされています。現在の貯金額から不足分を割り出し、計画的に貯めていきましょう。

家計簿をつけていれば日々の収支がわかり、将来の貯蓄にどれくらい回せるかが整理できます。また、余剰資金があれば投資に回してもいいでしょう。節約そのものを目的にするのではなく、節約して得たお金の使い道を考えておくのもおすすめです。

40代の家計簿の項目・費用目安

総務省が2020年に実施した「家計調査表」によると、40代の単身世帯と2人以上の世帯にかかる平均支出は以下のとおりです。

著者作成

※1.単身世代は35~59歳の平均支出額

※2.40代は40~44歳、45~49歳のそれぞれを平均化して算出

この中でも住居にかかる費用が低いのは、調査の回答者の中で家賃・地代を支払っている世帯の割合が単身世帯で42%、2人以上の世帯では19%しかいないためです。また、あくまで全国の平均であり、住まいにかかる費用は居住地区により大きく変動します。

たとえば都内で1LDKや2K、2DKを借りる場合、5~18万円ほどかかります。自分の家計簿と比較するときは、住居の費用を自分の家賃と置き換えて計算しましょう。

40代以降に必要となる大きな費用

40代以降は、住宅購入や子どもの教育費など大きな出費が増える傾向にあります。必要な金額の予測を立て、予想外の出費に頭を抱えないようにしましょう。

住宅購入費・ローン返済

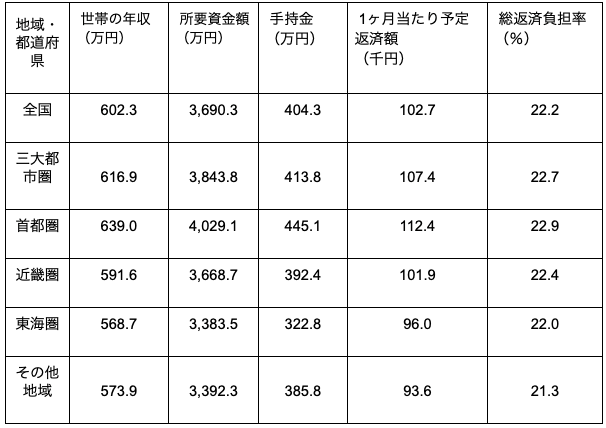

住宅の購入を考えている方は、ローンの返済額も検討する必要があるでしょう。フラット35が実施した地域別都道府県別主要指によると、1ヶ月当たりの予定返済額は102,700円で、返済額負担率は22.2%です。

大まかな地域でまとめた返済金額と返済負担率は以下のとおりです。

著者作成

子どもの教育費

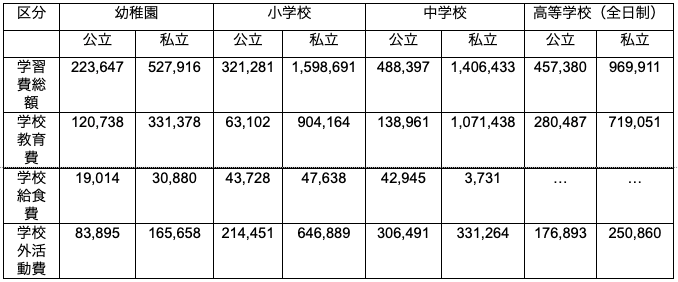

平成30年に文部科学省が実施した「子どもの学習費調査費」によると、以下の結果が出ています。(※単位は円)

出典:文部科学省「子どもの学習費調査費」

子どもが大学を卒業するまでにかかる費用を算出すると、すべて国公立なら約800万円、すべて私立では約2,200万円かかります。(下宿費用や住居費用は除く)また、上記は子ども一人の金額なので、子どもが2人なら2倍の費用が必要です。

40代で家計簿をつける際の3つのポイント

家計簿は継続的に続け、定期的に見直しをするのが大切です。家計簿を習慣にするためにも、ツールを活用し記入の手間を省いたり、管理項目をシンプルにしたりするなど、長期的に続けられる環境を整えましょう。

アプリやツールを利用すれば、簡単に管理できる

家計簿を継続させるポイントは、できるだけ簡単に管理できるように工夫し、記入漏れをなくすことです。記帳自体が面倒になったり、つけ忘れが増えたりしてしまうと挫折してしまうかもしれません。

お金の管理が面倒な方や、ズボラな方におすすめなのがアプリやツールの活用です。お金のやり取りがあったとき、その場ですぐに記録できるため面倒な作業が必要ありません。

家計簿アプリには、買い物で買ったものを記録するだけのシンプルなものから、クレジットカードや銀行口座と連携して資産管理できる高機能なアプリまでさまざまあります。また、家族で共有できるアプリもあり、家族全員で節約の意識を高められるのも魅力です。

家族構成・生活環境に合わせて項目を立てる

項目は、家族構成や生活環境に合わせ、必要な項目と不必要な項目に分けて管理しましょう。ポイントは支出が大きい項目を選び、細かくなりすぎないことです。ただし、お小遣いは何に使ったのかがわかりにくいため、娯楽費や交際費などに分けて管理するのもおすすめです。

また、駐車場代や自動車のメンテナンス費用など、もし不要な項目があれば省きましょう。ペットを飼っている家庭であれば、ペット代の項目を立てると支出が把握しやすくなります。

独身の方ならば比較的自由に管理できるため、細かな項目を設定する必要はありません。おすすめの項目は以下のとおりです。

【単身世帯におすすめの内訳】

- 住居費

- 水道光熱費

- 食費

- 日用品費

- 娯楽費

- 通信費

パートナーや子どもがいる場合は、さらに細分化します。たとえば夫は飲み会の費用、妻は美容費など、それぞれの項目を追加しましょう。おすすめの項目は以下のとおりです。

【2人以上の世帯におすすめの内訳】

- 住居費

- 水道光熱費

- 通信費

- 保険料

- 食費

- 日用品費

- 美容費

- 交際費

- 小遣い

- 子ども費

子どもの出費は多岐にわたるため、大きく子ども費と一括りにして管理している方も少なくありません。

「緊急予備資金」も貯蓄しておく

緊急予備資金とは、病気やケガで働けなくなる場合や、会社の倒産などで収入が途絶える場合に必要になるお金のことです。予備資金の目安は生活費の3~6ヶ月といわれていますが、万が一のことを考えると6ヶ月~1年分の金額を準備しておきたいところです。1ヶ月の生活費が30万円なら、180~360万円を目標に貯金を続けていきましょう。

40代で準備したい「老後資金」の貯め方

老後資金を貯めるためには、まずは老後に必要なお金を見積もり、貯蓄の金額を明確にすることが重要です。その後、実際にもらえる退職金はいくらか、理想の生活を手にいれるためにはいくら必要かを整理していきます。

➀退職後に必要なお金を見積もる

まずは現在の生活費をベースに、老後に備える貯蓄額を概算しましょう。定年を迎える時期に子どもが独立していれば、現在の支出にある教育費分が貯蓄に回せます。もしそうでない場合は、子どもの教育費を含めて計算してください。

また、自宅の住宅ローン残高、メンテナンス費用や家具・家電製品、自動車の買い替えなど、生活費以外の出費も考慮しなければなりません。家族旅行や趣味に費やすお金も必要なので、思いつく限りノートに書き出していきましょう。

②退職後に入ってくるお金を把握する

次は、退職後に入ってくる退職金や年金の把握です。退職金は勤務先の退職金規定で確認できます。また、退職金制度に確定拠出型年金を利用している会社もあるため、あらかじめ勤めている会社の退職金制度について確認しておきましょう。

公的年金は、毎年誕生月に送られてくる「年金定期便」で確認するほか、日本年金機構が提供している「ねんきんネット」でもチェックできます。「ねんきんネット」では、今後の昇給を見込んだ年金額の変化、退職して国民年金に切り替えた場合など条件を変えて自由にシミュレーション可能です。公的年金は老後生活の主な収入源になるため、見込み額を確認しておきましょう。

➂理想の貯金額を設定し、毎月貯めていく

月に必要な生活費を把握したら、次は理想の貯蓄額を計算しましょう。老後の生活は何年続くかはわかりませんが、長寿化が進んでいるため長めの期間を見積もることがおすすめです。

厚生労働省が実施した平成22年の簡易生命表によると、男性は79.64歳、女性は86.39歳です。また、「公益財団法人 生命保険文化センター」の調査データでは、ゆとりある老後の生活費は36.1万円としています。これには旅行やレジャー、趣味や教養、日常生活費の充実などが含まれます。

たとえば、夫・妻ともに60歳の夫婦が月々36万円の生活費で86歳まで暮らす場合、以下のような貯蓄が必要です。

ここから退職金や年金を引いた金額が、これから貯蓄していく金額です。

まとめ

40代の方は、老後にかかる資金を計算し、今から計画的に貯蓄を増やしていく必要があるといえます。毎月赤字ということがないように、現在の生活費を整理し、子どもの教育費や住宅購入費を把握しておきましょう。しかし、チェックする項目が多く、シミュレーションに困ってしまうこともあるかもしれません。

将来にかかるお金の不安に向き合うなら「マネソル」(特許あり)の活用がおすすめです。

これから先の収入や支出を予想しながら、どのようにお金と向き合うべきかを考えるためには最適なツールです。

理想の生活をシミュレーションし、豊富なデータを元に今解決すべき課題を発見することができます。解決方法がわからない場合は、ファイナンシャルプランナーに無料で相談できるのもポイント。人生設計のサポートを受けられ、漠然とした将来のお金の不安も解消できるでしょう。緻密なライフプランを整理し、理想の将来を手にいれましょう。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役