年齢・年収別でみる夫婦の平均生活費|出費を抑えるコツも紹介していきます

家計

2022.10.24 Mon

教育資金や老後資金など、将来のお金に関する不安はつきものです。貯金や投資も大切ですが、そのためにも、まずは支出の見直しから始めることがポイントです。

夫婦2人暮らしの場合生活費の平均額はどのくらいなのか、年収別や年齢別で詳しく紐解きます。また、出費を抑える節約のコツについても紹介します。

夫婦の平均生活費と内訳

まずは、2人世帯の家計状況についてデータを元に確認しましょう。

平均的な支出額を把握して、自分自身の現状と比べてみることが家計管理の第一歩です。

出典:総務省統計局「2020年家計調査報告」家計収支編3-1表

2人世帯の平均支出額は、月に24万5,278円となっています。内訳を見ると、外食を含む食費にかかる金額が6万6,543円ともっとも多くを占めているのです。

続いて交通費及び通信費が3万3,976円、教養や娯楽の費用が2万1,387円と続きます。

家賃が2万円以下と低い水準になっていますが、これは社宅などの場合も含んでいるほか、住宅ローンの金額は含めていないためです。

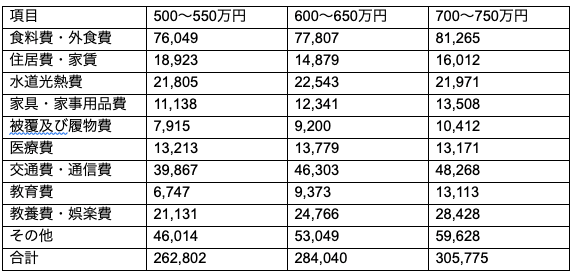

【年収別】夫婦の平均生活費と内訳

続いて、より具体的に把握するため年収別の平均生活費を見ていきます。

出典:総務省統計局「2020年家計調査報告」家計収支編2-3表

ここでは年収別の3段階に分けて比較します。食費をはじめ、多くの項目では年収が上がるにつれて支出額も多くなっているのです。これは単純にお金を回す余裕があるという面も考慮できますが、一方で細かな無駄遣いを気にしていないことも考えられます。

年収が高くなると細かな支出についてついつい見落としがちです。しかし、だからこそ財布の紐が緩まないように家計を見直すべきでしょう。

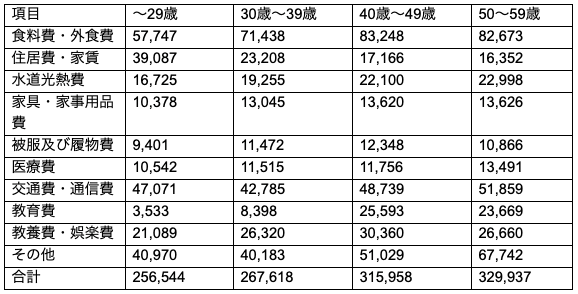

【年齢別】夫婦の平均生活費と内訳

最後に、年齢ごとに分けた生活費の内訳を確認します。

出典:総務省統計局「2020年家計調査報告」家計収支編2-3表

20代まででは5万円代後半だった食費が40代、50代になると8万円を超えており、もっとも顕著な増加となっているのです。その一方で家賃は年齢を重ねるほどに負担は減っていますが、こちらは持ち家の比率が高まり、住宅ローンの支払いへと置き換わっているものも含まれます。

他の項目も年齢が上がるほど支出額が多くなる傾向にあり、収入が増えているほか、子どもの成長に伴い教育にかかる費用なども増加しているものと思われます。

夫婦の生活費が平均よりも高い!?出費を抑えるコツ

ここまで、年収や年齢ごとに分けた平均的な生活費を紹介しました。自分たちの出費が平均よりも高いと驚いた方もいるのではないでしょうか。

将来のために貯蓄を増やすには、支出を抑えることも重要です。それでは、出費を抑えるための具体的な方法を紹介します。

お金の流れを記録する

まずは、日々のお金の流れをしっかりと把握するところから始めましょう。そのためにも、やはり家計簿をつけることは確実で有効な方法です。

最近では、スマートフォンやパソコンで使用できる家計簿アプリも充実しています。銀行口座やクレジットカードの情報と連携することで、収入や支出を自動で管理・記録してくれるものも多いので、ぜひ導入を検討しましょう。

目標を決める

何事も、ゴールが見えなければ継続することは困難です。貯金に関しても同様で、その目的を前もって決めておくと良いでしょう。何のために貯蓄を増やしたいのか、何のために出費を抑えたいのか夫婦で話し合い、その目標に必要な金額と期間から月々の貯金額を決めるのがおすすめです。

衝動買いを控える

欲しい物があったとき、ついその場で衝動買いをしていないでしょうか。そのような出費を続けてしまっては、貯まるはずだったお金もなかなか貯まりません。

支出の項目ごとに毎月の上限額を決め、余裕がある月に欲しい物を買うように心がけましょう。

内訳別で確認する夫婦生活費を抑えるコツ

次に、支出の内訳ごとに出費を抑えるコツについて紹介します。早めに実践することで節約を目指しましょう。

食費

まずは、支出項目の中でももっとも金額が大きかった食費の節約ポイントです。真っ先に見直すべきは外食です。夫婦共働きなどで外食に頼らざるを得ない場合は仕方ありませんが、できる範囲で自炊に切り替えるだけでも大きな節約効果が期待できます。

また、ランチにはお弁当や水筒を持参してコンビニなどでの購入を控える、買い物の際には必要なものを事前にメモしておいて無駄買いを防止するといった方法もあります。

チラシなどで特売情報を確認しておくことも心がけましょう。

水道・光熱費

これまでは決まった電力会社としか契約することができず、選択肢がない状況でした。しかし現在は、電力自由化により多くの企業が参入し、消費者が電力会社を選べるようになりました。各社のプランを比較し、お得な電力会社に切り替えるだけで節約が期待できます。

また、こまめな節水や節電を地道に積み重ねることも大切です。たとえばシャワーヘッドを節水タイプのものに付け替えるなど、早めに取り組むことでその後長期にわたって節約できるグッズもあります。

住宅

毎月一定額である住宅にまつわる支出は見落としがちですが、この項目で出費を抑えられるとかなり大きな改善へとつながります。一般的に「家賃の相場は手取り収入の3分の1」といわれることも多いですが、自分自身はいかがでしょうか。現在高額な家賃を払っているのであれば、その見直しも必要かもしれません。

近年はリモートワークなどの新しい働き方も広まっているため、これまでのように通勤が必要ない場合は家賃の安い郊外に引っ越すことで家賃を大幅に下げることができます。

通信費

スマホ代などの通信費も毎月欠かすことのできない費用です。近年は格安SIMが台頭しており、月額利用料も低価格になってきている傾向があります。以前の契約のままという方にとっては見直す価値があるでしょう。

通話料が高額になる方は電話がかけ放題になるプラン、データ通信量が毎月余っている方は通信量の上限が低いプランへと変更して、よりお得に利用しましょう。

まとめ

このように平均的なデータを読み解くことで、自らの出費状況に問題がないか確認できたのではないでしょうか。支出の把握や節約は、将来に向けた金銭管理の第一歩です。

これから家計管理だけでなく、将来的なライフプランについても明確にしていきたいと考えているのであれば、ぜひ「マネソル」(特許あり)のご利用をおすすめします。「マネソル」(特許あり)は、難しい操作や知識を必要とせず、質問に答えるだけでパーソナルなライフプランシミュレーションが可能です。

とくに「マネソル」(特許あり)で作成できるライフプランは、16,000件という豊富なデータを元に精密なプランを提供できるため、将来を見据えた家計簿管理の一歩先へ踏み出すことができるでしょう。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役