新婚生活は家計のやりくりが重要!新婚夫婦の生活費や見直しポイント

家計

2022.08.29 Mon

結婚して幸せな気持ちで暮らす中、お金の管理について不安を覚えることはないでしょうか。特に「実家暮らしで家計管理をしたことない」「一人暮らしで自分のお金しか考えていなかった」という場合、今後の生活に対する不安や悩みを解決させておかないと、大きなトラブルにつながってしまうかもしれません。そこで今回は、新婚生活の家計管理の方法やポイントについてお伝えします。

目次

新婚生活でかかる主な生活費

新婚生活の生活費はいったいどのくらいかかるのでしょうか。とある企業が行った調査によると、1ヶ月あたりの生活費の平均費用は、20〜25万円未満(34%)がもっとも多く、次いで15〜20万円未満(24%)、25〜30万円未満(17%)となり、平均は22.0万円でした。

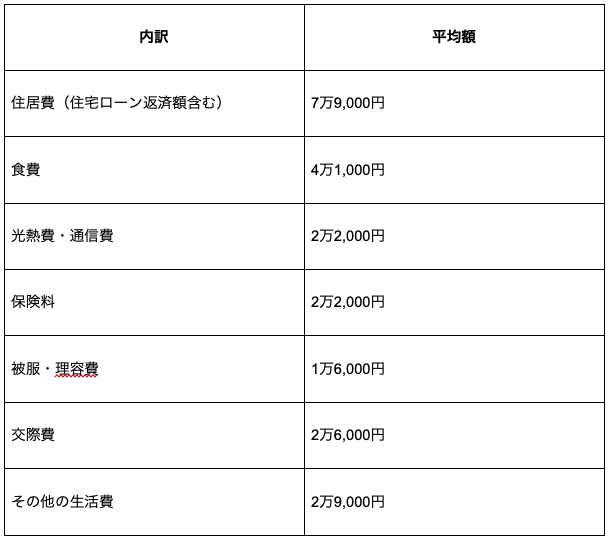

生活費の内訳は、以下のとおりです。

著者作成

平均額よりも多い場合は、その部分を見直してみると生活費を削減できるかもしれません。

新婚生活の家計管理方法と意識したい貯蓄額

恋人時代と夫婦の異なる面といえば、二人で行うお金の管理と貯蓄です。独身時代は基本的に一人で使うため、カップルでお金の話をしたことがない方も多いでしょう。しかし、夫婦になれば資産を共同で管理することになるため、お金について話し合っておく必要があります。

新婚夫婦の家計の分担パターン

新婚夫婦の家計の分担パターンは、主に2つです。

- 家計を夫婦で共有する(協働型家計)

- 家計をそれぞれ独立する(独立型家計)

それでは、家計の分担パターンの方法や、それぞれのメリット・デメリットについて見ていきましょう。

①家計を共有する

家計を共有する方法の特徴は、生活費にかかる費用をひとつの財布にまとめて管理することです。この方法は、さらに以下の3つの方法に分けることができます。

1.片方の収入を貯蓄に回す

妻または夫どちらかの収入で生活費をまかない、もう片方の収入を貯蓄する方法です。貯金が貯まりやすいというメリットの反面、妻・夫どちらかの名義の貯金額だけが増えるため、片方のモチベーションが下がったり、不公平や不安を感じることがあります。あくまで名義の違いだけであることを双方で認め合うことが大事です。

2.項目別に分担する

住宅費などの固定費を妻(夫)、食費や日用品などの変動費を妻(夫)が支払うというように、項目別にそれぞれが負担する方法です。共働き夫婦がやりやすく、支出額が明確になる方法ですが、貯蓄しにくい点がデメリットです。また、生活費以外のお金が自由に使えるため、片方がまったく貯蓄をしていないことも考えられます。

3.口座に決まった額を入れる

生活費用の口座にそれぞれ決まった額を振り込み、そこからやりくりする方法です。同じ金額を入金したり、収入の8割を入金したりするなど最初に割合を決めておけば、収入が異なっていても不満が溜まりにくいです。生活費以外は自由に使えるため続けやすいですが、貯蓄しづらいため、貯蓄用の共通口座を作って貯めるようにしましょう。

②家計をそれぞれ独立させる

それぞれの収入を自分で管理する方法です。家賃や光熱費などの固定費は、それぞれの収入に合わせて負担しますが、それ以外は自由に使えるため、趣味を続けるなど独身時代と変わらない生活を送れます。

しかし、両方もしくは片方が貯蓄をしていない場合があります。今後、マイホームの購入や子どもが生まれたときのための備えがないため、別途貯蓄用の口座を作っておくようにしましょう。

新婚夫婦が貯蓄したい月額の目安

新婚夫婦は、手取りの15〜30%を目安に貯蓄するのがおすすめです。将来のためにと、生活を圧迫するような貯蓄額を設定してしまうと続かなくなるおそれがあります。

とある企業の調査によると、1ヶ月あたりの貯蓄額は2〜4万円未満(19%)ともっとも高く、次に10〜12万円未満(18%)、4〜6万円未満(17%)となりました。貯蓄額にはバラつきがあるため、自分たちの収入やライフプランに合わせて計画的に貯蓄額を決めることが大切です。

新婚生活で家計をスムーズにやりくりするポイント

新婚生活の最初のうちは、家計のやりくりがうまくいかず悩むことが増えるかもしれません。家計をうまくやりくりするために、以下の4つのポイントを押さえましょう。

- 共有できるツール(アプリ)で家計簿をつける

- 夫婦で目標をすり合わせ、意識を共有する

- 固定費を定期的に見直す

- 節制だらけにならないように娯楽費も確保するようにする

ひとつずつ見ていきます。

共有できるツール(アプリ)で家計簿をつける

お金がどのように動いたかを「見える化」することが大切です。家計をうまくやりくりできない場合、何にいくら使ったかがわかっていないことも多く、不必要な支出をしている可能性があります。

パソコンでの作業が得意であれば、エクセルで家計簿をつけるのもひとつの手です。しかし、面倒な作業が苦手、あるいは家計を別々にしている場合は、家計簿を共有できるアプリの利用がおすすめです。

家計簿アプリなら、口座の入出金やクレジットカードの支出が自動で反映されます。キャッシュレス決済をメインにしている夫婦でも、わかりにくいお金の動きが可視化されることで貯金がしやすくなります。

夫婦で目標をすり合わせ、意識を共有する

1年間でどれだけ貯蓄するかなど、二人で目標をすり合わせて意識を共有します。たとえば、お互いに貯金額を公開し、お金が貯まっているかを定期的に報告し合うようにするとよいでしょう。

ライフプランを設計してみる

家計をスムーズにやりくりするためには、ライフプランの設計が欠かせません。ライフプランとは生活設計のことで、将来の生活や環境を予測し、必要な支出額を可視化させます。

ライフプランの例として、以下のようなものがあります。

- 家(マンション)や車の購入

- 子どもの人数

- 子どもが生まれた場合の教育費

- 旅行の回数

- 老後の資金

出産や住宅購入などの出来事(ライフイベント)に必要な金額を把握できれば、「何年後までにいくら必要か」が明確になり、具体的な貯蓄額はもちろん、毎月の生活費の見直しも図れます。

固定費を定期的に見直す

将来のために、食費や娯楽費を節約する新婚夫婦も多いのではないでしょうか。しかし、先に見直したいのは固定費で、主に光熱費や通信費、保険料、サブスク代などが挙げられます。食費や趣味などの変動費は削減するために我慢が必要になりますが、固定費は我慢せずに減らせることが多くあります。さらに、毎月支払うものであり、金額も生活費の割合を多く占めるものなので、固定費が削減できればその分貯蓄額も増えます。

たとえば、光熱費は電気・ガス会社の自由化により、自分で好きな電気・ガス会社を選べるようになりました。お得なプランのある電気・ガス会社を選択すれば、これまでよりも光熱費を削減できる可能性があります。ただし、賃貸物件によってはガス会社の変更が難しいケースもあるため注意が必要です。

また、スマホを格安SIMや格安プランに変更すれば、通信費の節約が叶います。独身時代、それぞれ動画配信サービスに加入していた場合には、サービスを統一したり不要なものを解約したりして固定費の見直しを行いましょう。

節制だらけにならないように娯楽費も確保するようにする

将来のライフイベントに備えるためにも、貯金や節約は大切です。しかし、節制だけではモチベーションが続かないので、あらかじめ娯楽費を確保しておきましょう。

たとえば、将来子どもが欲しいと考えている夫婦の場合、子どもが生まれる前に子連れでは難しいレストランで食事をしたり、演劇や映画に出かけたりします。お金のことを考えすぎて、せっかくの新婚生活を楽しめないのはもったいないので、数万円ほどの娯楽費を準備して夫婦二人の時間も楽しむようにしてください。

このような予算を一年の初めに立てておくことで気持ちよく使うことができるようになるでしょう。

一人暮らしの頃に比べてライフプランが複雑になるため、「マネソル」の利用がおすすめ

家計のやりくりや貯蓄など、二人でライフプランを設計しながらお金について話し合うのは難しいものです。一人暮らしのときよりも複雑になるため、なかなかうまくいかない場合も多くあります。そんなときは、

アルファ・ファイナンシャルプランナーズが提供する「マネソル」(特許あり)の利用がおすすめです。「マネソル」(特許あり)は、質問に答えるだけで精密なライフプランが作成できるアプリで、家計簿や資産などお金の管理をトータルで行えます。

さらに、シミュレーションや独自AIによる課題の発見・解決する機能が備わっています。シミュレーションでわからなかった点や、ライフプラン作成後の具体策を、ファイナンシャルプランナーにいつでも相談ができるのもポイントです。

まとめ

新婚夫婦は恋人だったときとは異なり、二人でお金について話し合うことが大切です。まずは、共働きか専業かによって生活費の管理の仕方を変えてみるところから始め、その後二人でライフプランを設計して「何のために」「いくら」「いつまでに」必要かを考えましょう。

二人の将来をイメージしながら、「マネソル」(特許あり)でライフプランの設計をしてみましょう。数字やグラフを見ながら夫婦のお金に対する価値観をすり合わせたり、収支データを見ながら、お金の使い方や予算を話し合うことでお金に関する喧嘩も起きづらくなります。を。幸せいっぱいの新婚生活ですが、お金の話をしないままでは生活がうまくいきません。二人の将来のためにも、しっかりとお金について話し合いましょう。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役