「資産形成」とは?今やるべきこと、おすすめの手段や制度等も徹底解説!

資産形成

2022.08.29 Mon

将来に備え、資産形成について考え始めている方も多いのではないでしょうか。

しかし、「資産形成」と一括りにしてもさまざまな手段があり、実際にどのように取り組んでいけばいいのか悩んでしまう方も少なくありません。そこで今回は、資産形成を行う必要性から具体的な手段・制度について詳しく解説していきますので、貯金や投資のことで悩んでいる方はぜひチェックしてみてください。

資産形成の概要

資産形成とは、資産を一から築いていく作業・行動のことを指す言葉です。

たとえば、普段の生活で無駄な支出を減らして手元に残すお金を増やしたり、収入の一部を貯蓄またはiDeCoなどの制度を利用して運用したりすることを資産形成と呼びます。

一方、資産形成と似ている言葉で「資産運用」があります。資産運用は、余剰資金を使って株式投資や不動産投資などを利用してお金を運用し、効率的に資金を増やしていく作業のことです。

資産形成は資産を一から築き上げるのに対し、資産運用は資産形成で築き上げた資産を株式投資やインデックス投資などで運用し、資産をさらに増やしていくことを指します。どちらも似たような意味を持っているため、混同しないように気をつけましょう。

資産形成をする理由(必要性)

資産形成は、収入の一部を貯蓄・運用して増やしていくため、早い段階から資産形成を始めることが重要です。また、資産形成をした方が良いといわれている主な理由は3つあります。

- 将来への備え(教育・育児・不安の解消)

- 老後の生活費確保のため

- マイホーム購入

上記3点について、詳しく見ていきましょう

将来への備え(教育・育児・不安の解消)

最初の理由は、子どもの教育費や育児費、その他の不安を想定して備えるためです。特に、子どもが生まれると必要となるお金が急激に増えます。

たとえば、内閣府が発表している「家庭における子育て費用」では、子どもが生まれてから小学校に入学するまでの子育て費用は平均で440万円ほど必要とされており、早期からの資産形成の重要性を提示しています。

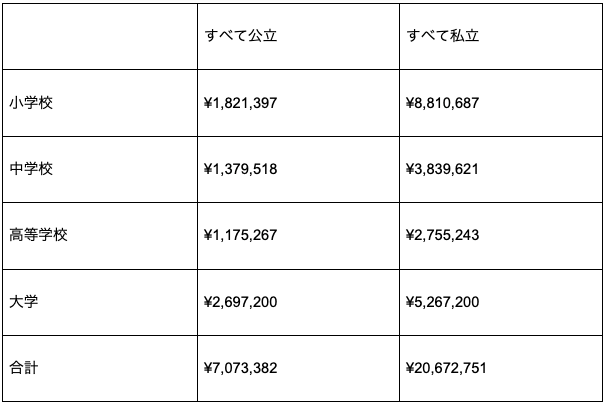

また上記は小学校に入るまでの話ですが、中学校や高校、大学まで必要となる学費などの教育費は、文部科学省から以下のように発表されています。

表からもわかるように、小学校から大学までにかかる学習費だけでも多くの資産が必要です。また、すべての教育機関を公立で通った場合と私立で通った場合では、およそ3倍も必要な資金が変わります。

このように将来的に子どもが生まれた場合、多くの資産が必要になるため、早い段階で資産形成を行うことがポイントになるのです。

老後の生活費確保のため

2つめの理由は、勤務先を退職して老後の生活費を確保するためです。特に老後では退職金はあったとしても仕事による収入がなくなってしまうため、仕事ができる時期にあらかじめ老後資金を形成しておかないと十分な生活ができなくなってしまいます。

総務省が発表している「家計調査年報(家計収支編)」では、65歳以上の夫婦世帯における1ヶ月あたりの支出は、各種税金、社会保険料などを加えると¥270,929です。一方、公的年金による収入は、満額納めている人であれば¥237,659となっており、支出に対してすでに赤字になっていることがわかります。

このような状況から、老後生活に必要な資金は、介護費や医療費なども考慮して2,500万円ほど必要とされています。ただ、現役の所得が多い人などは、その分支出も多いため、2500万円では到底足りないケースもたくさんあります。そのため、どれくらい必要なのかはご自身でライフプランシミュレーションをすることで正しく把握することを心がけましょう。

マイホーム購入

3つめの理由は、マイホームの購入をするためです。マイホームの購入は人生の中で特に高い買い物ともいわれており、計画的な資産形成を意識しなければなりません。

また、公益財団法人生命保険文化センターは、住まいの購入平均額について調査結果をまとめています。それによると、土地付き注文住宅の購入平均額は4,397万円、建売住宅は3,495万円とされています。またマンションは4,545万円、中古の戸建てが2,480万円、中古マンションが2,971万円ほどで、いずれも住宅ローンを組んで購入する方がほとんどです。

最近のマイホームの購入は、必要な諸経費や頭金を準備することが資産形成の一環と考えられがちですが、よりインパクトが大きいのは、学費や老後資金も考慮しつつ住宅ローンを正しく返済する計画作りです。

また、しっかりローンを払いきることができることで、不動産はご自身の資産にもなり、老後に家を売って住みかえる原資としても活用できるため、不動産の資産価値を把握しておくことも大事になります。

代表的な資産形成の手段

資産形成を行うべき理由がイメージできたところで、代表的な資産形成の手段を紹介していきます。それぞれの手段によって、得られるメリットは異なるため、ご自身の目的に適した資産形成を選択するようにしてください。

貯金(積立)

資産形成の中で広く知られている方法が「貯金(積立)」です。毎月の収入から生活費や支払いに必要な金額を差し引いて残った金額の一部を貯金という形で、貯金用の銀行口座などに積み立てていきます。

貯金によって資産形成をすることのメリットは、収入の一部を貯金用の口座に積み立てていくだけであるため、難しい手続きなどもなくすぐにでも始められるという点です。しかし、貯金として積み立てるのは強制力がなく、支払いが多くなったりすると「今月分は来月積み立てよう」のように後回しにしてしまうケースが多いです。

そのため、貯金による資産形成はシンプルかつ簡単に始められますが、継続するのが難しいというデメリットもあります。

各種保険・年金

各種保険や年金による資産形成は、先ほど解説した貯金と比べると期日までに納付しなければならないため、強制力が働いて効果的に資産形成ができるのがメリットです。

たとえば、教育費には学資保険などがあります。学資保険は子どもが所定の年齢に達し、満期になると積み立てた保険金やお祝い金が受け取れる仕組みです。また年金の場合、会社に勤務している方であれば厚生年金として毎月の給料から天引きされるため、効率よく積み立てることができます。

ただし、年金も含めた各種保険は、支払った保険料によって受給額や満期時の支払い額が異なるという点に注意しなければなりません。さらに保険によっては、支払う保険料に対しての利回りが良くないものもあることから、複数の保険を検討して慎重に加入する必要があるといえます。

株式

株式投資による資産形成の方法は大きく2つあります。1つ目は投資した株式の配当利回りを利用して資産を増やしていく方法です。配当利回りを重視した方法の場合は、基本的に長期的な投資になるため、短期・中期的に資産を増やすことができません。しかし、株式売買などの方法と比べるとリスクは抑えることができます。

2つ目の方法は、株式売買による資産形成です。株式を売買することで資産を増やすには、株式に対する正しい知識を身につけるほか、許容できる範囲で取引を行うことがポイントです。

特に金融庁では、投資を促す一方で以下のようなリスクがあることを呼びかけています。

- 株価変動リスク

- 信用リスク

- 流動性リスク

- 金利変動リスク

- 為替変動リスク

株式による資産形成を考えているのであれば、専門的な知識と経験が必要になるため、配当利回りによる資産形成を行うか後述する投資信託を選択すると良いでしょう。

投資信託

投資信託は、投資家から集めたお金をプロの投資家が運用し、運用した成果の額に応じて投資家に利益を分配するという投資方法です。株式銘柄の選定から運用までプロの専門家に任せるため、前述した株式投資に比べるとリスクを最小限に抑えながら資産形成ができます。

ただしこちらも投資なので、元本割れのリスクや金融庁が懸念しているリスクが常にあるという点は忘れてはいけません。リスクを十分に把握したうえで活用するのであれば、投資信託は資産形成において大きな効果を発揮する可能性があります。

債券

債券は、国や企業、地方自治体などが投資家から資金を借りるために発行する証券のひとつです。新発債券投資を行うと、満期まであらかじめ決められた利子の支払いがあり、債券を発行した国や企業が破綻しない限り元本割れが起きない仕組みになっています。

たとえば、5年で満期となる新発債券を100万円分購入した場合、満期まで利子が支払われ、満期を迎えると購入時に支払った100万円が返還されるイメージです。つまり、債券を購入する側は、債券の発行元が破綻しない限り元本と利子の両方を受け取れます。

ただし、既発債券投資の場合は、購入時の価格により元本を割れる可能性があることを覚えておきましょう。

また、債券も株式投資と同様に金融商品の一種のため、信用リスクや価格変動リスクをはじめとするさまざまなリスクがあることを忘れないようにしましょう。

資産形成で利用したい制度(非課税制度)

最後に資産形成をこれから行うにあたって、利用したい制度を2つご紹介します。いずれも非課税制度のため、ぜひ有効に活用して今後の資産形成に役立ててください。

NISA

通常では、各種金融商品を売買したことで得られる利益には約20%の税金が課せられます。一方NISAは、NISA口座と呼ばれる特定の口座を作り、そこから株式投資や投資信託などを行った際の利益が非課税になるという制度です。

ただし、NISA口座内で非課税になる金額は、以下のように決められています。

- 一般NISA:年間120万円まで購入可能、最大5年間非課税で保有できる

- つみたてNISA:年間40万円まで購入可能、最大20年間非課税で保有できる

- ジュニアNISA:年間80万円まで購入可能、最大5年間非課税で保有できる

このように一定の金額を超えなければ、支払う税金を増やすことなく資産形成を続けることが可能です。

iDeCo

iDeCoは、個人型確定拠出年金とも呼ばれている私的年金の制度です。

iDeCoを積立てると積立てた金額分は所得税の控除対象となるため、やるだけで節税メリットを得ることができます。また、iDecoでは投資信託、預金、保険で運用することになりますが、NISAと同様に運用益に対する約20%の税金は非課税となります。

積立額は自分で設定することができますので、やった分だけ節税とリターンを享受し、多くのお金を受け取れる可能性があります。ただし、市場の状況によっては元本を下回るリスクもあるため、利用するときはリスクについてもしっかり把握しておくようにしましょう。

まとめ

将来必要となる資金をあらかじめ積み立てて準備していくことは、老後の生活を安定させるために必要な行動のひとつです。また、仕事を退職した後の心配などの不安を解消させるためにも有効的な手段といえます。

ただし、株式や投資信託、債券のような金融商品を利用して資産を築いていきたいと考えているのであれば、今回ご紹介したさまざまなリスクを把握しなければなりません。正しい知識を身につけるためにも、困ったときはお金のプロに相談してみてはいかがでしょうか。

また、資産形成などのお金に関する問題を抱えている方は、知識がなくても質問に答えるだけで本格的なライフプランシミュレーションが可能な「マネソル」(特許あり)のご利用をご検討ください。また、シミュレーションで明確にならなかった部分については、ファイナンシャルプランナーへの相談が可能です。

監修

株式会社アルファ・ファインシャルプランナーズ 代表取締役