専業主婦が借りられるカードローンは限定的です。

ほとんどの消費者金融や銀行は、本人に安定収入がない専業主婦への融資に消極的です。

しかし、一部の銀行や消費者金融には、専業主婦が申込めるカードローンがあります。

今回は、専業主婦が借りられるカードローンと、夫にバレずにお金を借りる方法について詳しく解説します。

家計のやりくりや生活費の補てんのためにカードローンを利用したい専業主婦の方は、ぜひ参考にしてください。

- 専業主婦が申込める銀行カードローンや消費者金融がわかる

- 金融機関や消費者金融が専業主婦の融資に消極的な理由がわかる

- 専業主婦が家族に内緒でお金を借りる方法がわかる

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら

| ローン名 | アイフル | SMBCモビット | フタバ | レディースフタバ | セントラル | フクホー |

|  |  |  |  |  | |

| 限度額 | 1000円~800万円 | 1万円~800万円 | 5万円〜200万円 | 1万円~50万円 | 1万円〜300万円 | 5万円〜200万円 |

| 利率 | 3.0~18.0% | 3.0~18.0% | 7.30~20.00% | 14.959~17.950% | 4.80~18.00% | 7.30~20.00% |

| 審査時間 | 最短18分※ | 10秒簡易審査 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資時間 | 最短18分※ | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査 レベル | ||||||

| 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

専業主婦なら銀行カードローンがおすすめ

結論からいうと、専業主婦がお金を借りるなら銀行カードローンがおすすめです。

大手消費者金融は専業主婦への融資をおこなっておらず、仮に申込んだとしても仮審査の段階で落ちてしまいます。

その点、銀行カードローンなら、指定条件を満たせば専業主婦でも申込みは可能です。

銀行カードローンは総量規制対象外なので専業主婦でも借りられる可能性がある

銀行カードローンが専業主婦におすすめなのには理由があります。

それは「銀行カードローンが総量規制の対象外」だからです。

総量規制とは貸金業法で定められたルールのことで、総量規制では「貸金業者からの借入れは年収の3分の1まで」と決められています。

専業主婦は本人収入が0円ですから、総量規制対象のローンでは借りられないことになります。

その点、銀行カードローンは総量規制の対象外ですので、専業主婦が申込んでも法律上の問題はありません。

ただし、すべての銀行カードローンが専業主婦への融資を行っているわけではありません。

三井住友銀行や三菱UFJ銀行などメガバンクが扱うカードローンでは「専業主婦への融資は不可」となっています。

カードローンで専業主婦が利用できるか知りたい場合は、各銀行の「カードローン商品概要書」を見ればわかります。

大手銀行ではなく地方銀行やネット銀行がおすすめ

専業主婦が銀行カードローンでお金を借りるなら、ネット銀行や地方銀行のカードローンがおすすめです。

下記は、専業主婦が申込める銀行カードローンの一部をまとめた表です。

配偶者に安定収入がある専業主婦なら、ぜひ利用を検討してみてください。

ただし、地方銀行のカードローンは「店舗営業エリア内に住所があること」が前提です。

全国どこからでも申込めるわけではないため、注意が必要です。

専業主婦でも申込める銀行カードローン一覧

| 銀行名 | 専業主婦の申込可否 | 即日融資 | 備考(専業主婦の借入限度額など) | |

|---|---|---|---|---|

| ネット銀行 | 楽天銀行スーパーローン | 可能 | 不可 | 専業主婦は50万円まで |

| イオン銀行カードローン | 可能 | 不可 | 配偶者に収入がある専業主婦は50万円まで | |

| セブン銀行カードローン | 要確認 | 不可 | ||

| PayPay銀行カードローン | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 | |

| 地方銀行 | 北海道銀行 道銀ラビットカード | 要確認 | 不可 | |

| 青森銀行 あおぎんカードローンAキャッシング | 要確認 | 不可 | ||

| 横浜銀行カードローン | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 | |

| 群馬銀行ナイスサポートカード | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 | |

| 名古屋銀行カードローン | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 | |

| 中京銀行カードローン「C-style」 | 可能 | 不可 | ||

| 十六銀行カードローンQ-LOAN | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 | |

| 三十三銀行カードローン | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 | |

| 中国銀行カードローンミニ | 可能 | 不可 | 配偶者に安定した収入があれば申込可能 |

銀行カードローンなら夫に内緒で借りることもできる

銀行カードローンなら夫に内緒で借りることも可能です。

銀行カードローンが家族に内緒で借りられるのには、次の2つの理由があります。

- 審査時に配偶者への連絡がないため

- 明細書などの郵送物を回避できるため(※専用カードの郵送はあり)

カードローンを利用するのは、夫ではなく「主婦本人」です。

そのため、審査時に夫へ連絡が入ることはありません。

連絡先を自宅の固定電話にせず自分の携帯電話のみにしておけば、夫が在宅しているときにかかってきても、バレることはないでしょう。

ちなみに、銀行カードローンに申込むと、自宅に専用カードが送られてきます。

専業主婦ならほぼ在宅しているため、夫にバレずに郵送物を受け取ることも可能です。

カードローンの契約後は、利用中の明細書発送なども原則回避できます。

したがって、契約時の郵送物さえ注意すれば「夫にバレずにカードローンを利用できる」と思っていいでしょう。

専業主婦がお金を借りられる消費者金融カードローンもある

消費者金融カードローンの場合、専業主婦を対象にしている業者は限定的です。

ちなみに、下記のように大手消費者金融や中小消費者金融では、専業主婦への融資を行っていません。

| 業者名 | 専業主婦への融資可否 |

|---|---|

| プロミス | 不可 |

| アコム | 不可 |

| アイフル | 不可 |

| レイク | 不可 |

| SMBCモビット | 不可 |

| セントラル | 不可 |

| フクホー | 不可 |

| いつも | 不可 |

配偶者貸付を行なっているカードローンなら専業主婦でも借りられる

専業主婦が利用できる消費者金融カードローンを探しているなら、配偶者貸付に対応しているカードローンを選ぶといいでしょう。

配偶者貸付とは、配偶者の同意を得て融資が受けられる貸付制度のことで、配偶者に安定した収入があれば専業主婦でも審査通過が可能です。

Q:専業主婦/主夫が借入れをする場合には、どのような書類の提出が必要ですか?

A:配偶者の同意を得て、借入れをすることができる場合があります。

引用:金融庁公式サイトより 総量規制に関する質問

その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

ただし、配偶者貸付を利用する場合は、次の2つの点に注意が必要です。

参考:配偶者貸付に関する同意書

- 注意点1……専業主婦+配偶者の「貸金業者からの借入れ合計額」が、年収の3分の1を超えると借入不可(以後、消費者金融やクレジットカードで借りられなくなる)

- 注意点2……配偶者貸付を利用する場合は、配偶者の同意書が必要

上記の注意点を考えると、配偶者貸付制度を利用して夫に内緒でお金を借りるのは難しいといえます。

どうしてもバレたくないなら、配偶者の同意書などが不要の銀行カードローンがおすすめです。

消費者金融なら最短即日で融資が可能

消費者金融なら最短即日融資が可能です。

銀行カードローンも比較的スムーズな審査をしてくれますが、即日融資をしている銀行はどこにもありません。

(参考:日本経済新聞「銀行、個人向け即日融資停止へ カードローン縮小」)

その点、消費者金融なら手続きの時間帯により即日融資も可能です。

急ぎでお金を借りたいときは消費者金融から優先して検討するといいでしょう。

ただし、消費者金融でも即日融資ができないケースがあるため注意が必要です。

- 休業日にWebから申込んだとき(中小消費者金融は土日祝の休みが多い)

- 審査終了間際に申込んだとき(17時か18時で審査終了する業者がほとんど)

- 銀行の振込期限に間に合わないケース(振込先の口座にもよるが14時までの手続終了が理想)

- 必要書類に不備があるケース(運転免許証を用意できない。住所が違うなど)

即日借りたいなら、審査対応時間などを確認しておくなど、事前のリサーチを万全にして申込むようにしましょう。

専業主婦でも借りられるカードローンなら「ベルーナノーティス」がおすすめ

ベルーナノーティスは、女性に優しい女性のためのカードローンです。

主な特徴は4つ。

- 女性専用ダイヤルを完備

- 配偶者貸付を行っている

- 14日間利息0(初めてと完済後)

- 実質年利4.5%〜18%

ベルーナノーティスでは、女性専用ダイヤルの完備や配偶者貸付を利用できるなど、女性への配慮を徹底しています。

事実、2019年の6月末時点の利用者のうち74%が女性で、2020年5月末の集計では女性会員は24万人にまで増えているのです。

女性でも安心して利用できるキャッシングサービスとして、強くおすすめします。

また、初めての利用と完済後の利用では14日間利息が0なので、急な出費の際の借入に便利です。

完済後3ヶ月が経過していれば、何度でも14日間利息0で借入ができる点も魅力のひとつ。

ベルーナノーテイスは、消費者金融の中で唯一収入0の主婦でもカードローンを契約できるキャッシングサービスなので、専業主婦でも気軽に契約できるでしょう。

無職で収入がない専業主婦は基本的にカードローンでの借入は難しい

専業主婦は、世帯収入があっても本人の収入がないため、基本的にはカードローンでお金を借りるのは困難です。

カードローンの契約など「お金を借りるための契約」は、かならず利用者本人と締結します。

ほとんどの銀行や消費者金融が専業主婦への融資に消極的なのは、カードローンの利用者である専業主婦本人に返済能力がないからです。

総量規制によって選べるカードローンが限定される

専業主婦がカードローンなどでお金を借りるときは、総量規制が大きく関係してきます。総量規制によって選べるカードローンが限定されるのです。

総量規制では「貸金業者からの借入れは年収の3分の1まで」と決められていますので、本人収入が0円の専業主婦は総量規制対象のローンは利用できません。

下記は総量規制の対象、対象外、例外に該当するローンを分類した表です。

専業主婦がお金を借りる際は「総量規制の対象外」または「例外扱い」となるローンを利用するようにしましょう。

総量規制の対象と対象外ローン

| 総量規制の対象・対象外 | 該当するローン (専業主婦が利用可能なローンは〇△印) |

| 総量規制の対象 | ×消費者金融カードローン ×クレジットカードのキャッシング |

| 総量規制の対象外 | 〇銀行カードローン 〇信用金庫や信用組合などのカードローン 〇クレジットカードのリボ払い ×マイカーローン ×住宅ローン △高額医療費の貸付 〇証券担保ローン 〇不動産担保ローン ※総量規制の対象外ローンでも、返済能力がないと審査通過はできない |

| 総量規制の例外 | ×貸金業法に基づくおまとめローン △医療費の貸付 △緊急時の借入れ(10万円以下3ヵ月以内の返済 が条件) 〇配偶者貸付 ×個人事業主への貸付 |

総量規制は、貸金業者からの、個人の借入れに適用される。

・貸金業者とは、例えば、消費者金融、クレジットカード会社を指す

・銀行のカードローンなど、貸金業者以外からの借入れは対象外

・法人名義での借入れは対象外

・住宅ローン、自動車ローンについては、総量規制の対象外。例えば、住宅ローンの借入残高が年収の3分の1を超えていたとしても、新規の借入れは可能

審査なしで借りられるカードローンは絶対にない

「審査なしで借りたい」と思う人も多いですが、審査なしで借りられるカードローンは絶対にありません。

ただ、インターネットや新聞広告などを見ると「無審査で3万円融資します」「他社断られた方でもOK」など、無審査での融資を誘う広告を目にすることがあります。

消費者金融を規制する貸金業法第13条では、融資の際の返済能力の調査を義務付けているため、無審査をアピールする貸金業者は、ヤミ金つまり「違法業者」と思っていいでしょう。

ちなみに、2010年6月に完全施行された改正貸金業法では、下記のヤミ金融対策が施行されています。

1、貸金業の登録審査の強化、登録要件の厳格化等

2、無登録業者に対する規制強化

3、広告・勧誘行為に関する規制の強化

4、取立行為等に対する規制の強化

5、貸金業務取扱主任者制度の創設

6、罰則の大幅な引上げ

7、高金利を定めた貸付契約の無効

貸金業を営む者が、年109.5%を超える利息の貸付契約をしたときは、当該貸付契約は無効となります。この場合、利息は一切支払う必要はありません。

また、ヤミ金などの違法な貸金業者には下記のような特徴があります。

- 実在する店舗がない

- 連絡先が携帯電話、またはLINEのみである

- 年率20%以上の金利手数料を請求する(年利ではなく月利を表記して金利の安さを錯覚させる場合もある)

- 金利手数料以外の融資手数料を請求する

- 個人的にお金を貸すと勧誘する

ヤミ金を利用してしまうと、法外な利息を請求されたり高圧的な取り立てにあったりするなど、利用者本人や家族に迷惑がかかります。

お金を借りるときは、正規の貸金業者か、どこからもお金が借りられないなら公的融資などを検討するようにしましょう。

「親切な業者に見えるけど怪しい」と少しでも疑わしい点があったら、金融庁の公式サイトなどで正規の貸金業者かどうか確認してください。

参考:金融庁公式サイト「登録貸金業者情報検索サービス」

参考:関東財務局公式サイト「悪質な貸金業者の情報」

参考:日本貸金業協会公式サイト「ヤミ金融(悪質業者)の実例検索」

カードローンで借入れができても基本的に上限額が低い

専業主婦がカードローンを利用できても、基本的には利用できる上限額は低いです。

専業主婦が利用できる楽天銀行スーパーローンの場合、商品の利用限度額は最高800万円ですが、専業主婦の利用限度額は50万円までです。

専業主婦は本人に収入がないため、世帯収入があっても「貸し倒れリスクがある人」に分類されます。

そのため、融資を受けられたとしても少ししか借りられません。

審査結果によっては「5万円や10万円まで」といった少額でしか借りられないケースもあります。

生活費に困っていたり医療費や教育費などに困窮したりしているなら、公的融資を検討するといいでしょう。

参考:厚生労働省公式サイト生活福祉資金貸付制度

参考:母子父子寡婦福祉資金貸付金制度

専業主婦が夫にバレずにカードローンを借りることは可能

専業主婦がお金を借りる場合「夫にはバレたくない」と思う人がほとんどでしょう。

配偶者貸付など一部の借入れを除き、下記のポイントを覚えておけば夫にバレずにお金を借りることは可能です。

- 銀行カードローンなら夫に連絡がいくことはない

- 自宅に届くカードローン関連の郵送物は自分で開封する

- パート収入があるなら、内緒で借りられる消費者金融カードローンを利用する

- 延滞をすると督促状が届きバレるため、返済期日は必ず守る

銀行カードローンは夫へ連絡がいくことは基本的にない

専業主婦が契約できる銀行カードローンは、基本的に夫に連絡がいくことはありません。

したがって、銀行カードローンなら夫にバレずにお金を借りることは可能です。

カードローンの契約者は専業主婦本人です。

そのため、ローンの契約にあたって銀行が夫に電話で確認をしたり、夫の職場に連絡したりすることはありません。

ただし、銀行カードローンの審査時には本人連絡があります。

連絡先に自宅の固定電話を登録してしまい「夫の在宅中に電話がかかってきた」となると、どこからの電話か詮索されるかもしれません。

銀行カードローンに申込むときは、連絡先を「主婦本人の携帯電話」にしておくようにしましょう。

自宅に届く封筒などは全て自分で開封する

銀行カードローン関連の郵送物は、夫に見つかる前に自分で開封するようにしましょう。

- 契約書や申込書(電話申込をした場合。Web申込時は届かないケースがほとんど)

- キャッシング専用カード(キャッシュカードにローン機能が付帯される場合もある)

- 明細書(Web明細にしておけば郵送回避は可能)

なお、銀行から届く郵送物は「住所確認」を兼ねています。

郵送物を届けることで申告した住所に本当に住んでいるかを確認しているため、郵便局留めやパート先への郵送などは基本的にできません。

パートなどで多少の収入があれば消費者金融で内緒で借りることもできる

「毎月5万円のパート収入がある」など定期的な収入があるなら、消費者金融カードローンで内緒で借りることも可能です。

消費者金融カードローンは、特に利用者のプライバシーに配慮してくれる傾向が強く、下記のようなバレない対策をしてくれます。

- カードレスで借りられる(郵送物を回避できる)

- 自動契約機を使って郵送物なしで手続きが完了する

- 電話連絡をする際は個人名を名乗ってくれる

- パート先への在籍確認の電話は原則なし

- 郵送物を届ける場合は個人名や事務センターなどの名前で送ってくれる

プロミスやアイフルなどの大手消費者金融の申込条件は「安定した収入がある人」です。

「正社員でないと融資できない」など、雇用形態の条件はありません。

毎月少額でも安定収入があれば申込資格を満たしていますので、一度申込んでみてもいいでしょう。

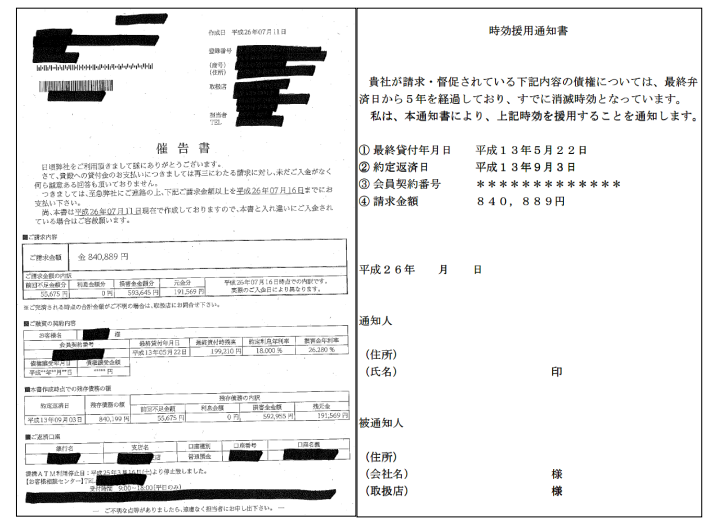

延滞をするとハガキが届くのでバレるリスクがある

夫にバレないカードローンでも、延滞をしてしまうと督促はがきや催告書が届くため、夫にバレるリスクが高まります。

カードローンの契約時に届く郵送物は「個人名や事務センター名」など、送付先の業者名を伏せた配慮をしてくれます。

しかし、督促はがきや催告書などは銀行名や業者名が明記されているため、夫にバレる可能性が高いです。

督促はがきを回避するには、返済期日までに返済するしかありません。

毎月の返済日を忘れないようにメールお知らせサービスを利用したり、給料日後に口座引き落としで返済したりするなど、滞納しないような工夫をしましょう。

実際に届く催告書の例

まとめ

専業主婦がカードローンでお金を借りたいなら、専業主婦でも申込める銀行カードローンか、配偶者貸付が利用できる消費者金融がおすすめです。

少しでもパート収入があるなら、大手消費者金融も検討してみましょう。

ただし、夫に内緒でお金を借りたいなら郵送物や電話連絡、督促はがきなどに注意が必要です。

カードローンに申込むときは「郵送物は届かないか?」「電話はかかってくるか?」など、事前にコールセンターなどで確認しておくと安心です。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら