マイカーローンの審査に通るかどうか、不安になっていませんか?

本記事では、マイカーローンの審査ポイントについて解説します。

審査に通りやすいマイカーローンを選ぶなら、どんなマイカーローンにするのかが重要です。

マイカーローンの審査から契約の流れも解説するので、参考にしてください。

保険選びや見直し・その他お金の不安がある方は「マネードクター」に相談するのがおすすめです。

マネードクターは、保険相談、家計診断から貯蓄計画、住宅購入や年金相談など、それぞれの悩み・不安を無料でFPに相談できるサービス。

強引な勧誘やサービスの売り付けが一切ないので、ユーザーにも高く評価されています。

また、何回相談しても無料なので知識が無くても気軽に頼れる点も嬉しいポイントです。

マイカーローンのおすすめ3選

審査結果が早くわかるマイカーローンを紹介します。

審査に通りやすいかどうかは、自身の状況によって異なるため、一概に通りやすいマイカーローンとして紹介することはできません。

そのため、今回は審査結果が早くマイカーローンを選出しました。

審査の早いマイカーローン

- 損保ジャパン ジャパンダ・ネットマイカーローン|審査時間:最短翌営業日

- 三菱UFJ銀行 ネットDEマイカーローン|審査時間:最短翌々営業日

- 横浜銀行マイカーローン|審査時間:最短翌日

できるだけ早くマイカーローンを組みたい方は、3つのマイカーローンから検討してください。

損保ジャパン「ジャパンダ・ネットマイカーローン」

| 上限額 | 最大1000万円 |

| 金利 | 1.90%~2.95% |

| 審査時間 | 最短翌営業日 |

| 担保・保証人 | 不要 |

| 融資までの期間 | 最短6営業日 |

損保ジャパン「ジャパンダ・ネットマイカーローン」は、低金利のマイカーローンです。

1.90%~2.95%の低金利で、金利がネックになる方でも利用しやすいでしょう。

また、ローンの使い道は、車だけではなく、バイクにも利用できます。

いつでもどこでも申し込み可能で、新規口座開設も不要。

手軽にマイカーローンを組みたい方におすすめです。

三菱UFJ銀行 ネットDEマイカーローン

| 上限額 | 最大1000万円 |

| 金利 | 変動1.50%~2.45% |

| 審査時間 | 最短翌々営業日 |

| 担保・保証人 | 不要 |

| 融資までの期間 | 最短9日 |

三菱UFJ銀行「ネットDEマイカーローン」は、変動金利ながらも低金利な銀行ローンです。

銀行ローンなので比較的審査は厳しくなっていますが、WEBで簡単申し込みできるので、候補に入れておくのも良いでしょう。

申し込みから契約まで、すべてWEB上で手続きできます。

さらに、繰り上げ返済手数料はインターネット返済であれば無料。

審査は翌々営業日と、銀行カードローンのなかでも利用しやすいマイカーローンです。

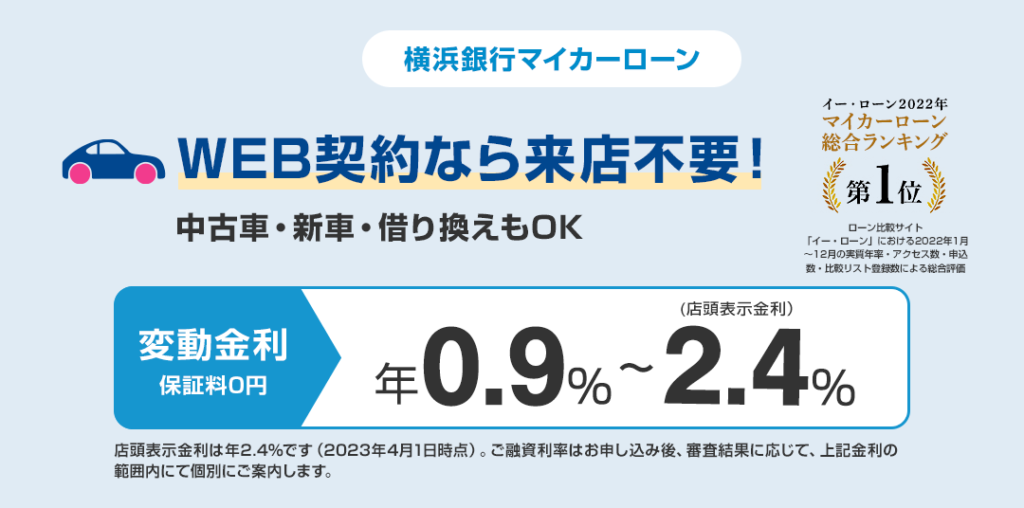

横浜銀行マイカーローン

| 上限額 | 最大1000万円 |

| 金利 | 変動0.9%~2.4% |

| 審査時間 | 最短翌日 |

| 担保・保証人 | 不要 |

| 融資までの期間 | 最短7日 |

横浜銀行マイカーローンは、幅広い用途で使えるローンです。

中古車購入からバイク購入、車検や免許取得まで使えます。

審査時間や最短翌日、融資までの期間は最短7日と、スピーディーな対応が特徴です。

また、来店不要のWEB契約も可能。

本審査の前に、気軽にお試し診断ができるので、まずはお試し診断を行ってみましょう。

マイカーローンの審査の流れ

まずは、マイカーローンの審査の流れを知っておきましょう。

審査から契約まで、どのように進んでいくのか知っておいて、事前に申し込み準備をしておいてください。

ただし、マイカーローンはさまざまなものがあるので、今回はりそな銀行のマイカーローンの流れを解説します。

申し込みから審査、契約まで、りそな銀行ではどのように進んでいくのか、参考にしてください。

これからマイカーローンを考えていて、マイカーローンについてまったく知らない方は、基本的な流れを知っておきましょう。

マイカーローンの審査~契約(りそな銀行の場合)

りそな銀行のマイカーローンは、WEB・店舗での申し込みが可能です。

基本的な流れは以下の通り。

- 仮審査(ネットでの申し込み)

- 本申し込み

- 契約成立

審査に必要な書類は3種類です。

- 本人確認書類(運転免許証など)

- 使いみち・振込先を証明できるもの(自動車販売会社の注文書や見積書)

- 収入証明書

WEBで申し込んだ場合は、必要書類はPCやスマートフォンから送ることができます。

注意点は以下の通り。

※ご提出いただいた書類は、審査結果にかかわらずご返却することはできません。

引用:マイカーローン | りそな銀行

※諸条件により、電話または郵送でのご連絡となる場合がございます。

※お申込後、ご自宅・お勤め先に在籍確認のお電話をさせていただく場合がございます。

※口座をお持ちでない場合、ご契約手続までに口座開設が必要です。

以上が、りそな銀行の場合のマイカーローンの契約までの流れになります。

マイカーローン4つの審査基準

マイカーローンの審査に通るには、審査基準を満たしていなければいけません。

基本的には、ローンなので信用が重要です。

カードローンやクレジットカードと同じだと考えて良いでしょう。

とくに重要視されるポイントは、以下の4つ。

- 年収

- 信用情報

- 勤続年数

- 職業

4つのポイントのいずれかが基準に満たされていないと判断されれば、審査に通らない可能性があります。

それぞれのポイントがどのように評価されるのか、具体的な審査基準を解説していきましょう。

年収

マイカーローンの基準とされている年収は、200万円です。

したがって、200万円以下の年収だと、審査に落ちる可能性が高いといえるでしょう。

また、マイカーローンの審査基準として、「年収に占める返済額の割合」がありますが、商品によっては以下のように記載されている場合があります。

- 年間返済額が所得の50%以下

- 年間返済額が所得の40%以下

年収に占める返済額の割合が大きければ、リスクが高くなってしまうので、審査に通らない可能性があります。

信用情報

他カードローンやクレジットカードと同じように、マイカーローンも信用情報の照会が行われます。

信用情報に傷がついていれば、審査には通りません。

確認される信用情報は、主に以下のものです。

- カードの契約履歴

- カードの残債

- ブラックリスト登録

基本的に、借金があったり過去に債務整理や延滞履歴があったりした場合は、審査に落ちる可能性があります。

債務整理や延滞などでブラックリストに登録されている場合は、確実に審査に通りません。

職業

職業もマイカーローンの重要なポイントです。

職業は、安定した収入を得ているかどうかの重要なポイントになります。

ローンは返済期間が長いため、安定した収入を得ていた方が有利になるのです。

上場企業の会社員や公務員のような仕事だと、審査に通りやすいでしょう。

反対に、パート・アルバイトの場合は審査に通りにくいです。

もちろん、パート・アルバイトで申し込めないわけではありませんが、審査には不利になります。

高収入かどうかではなく「安定しているかどうか」が重要です。

勤続年数

「安定した収入」という点で、勤続年数も重視されます。

年単位で返済していくマイカーローンでは、勤続年数が長い方が「安定している」と判断されやすいです。

目安としては、勤続年数1年以上になります。

あまりにも勤続年数が短すぎると、「安定した収入を得ていない」と判断され、審査に通りにくいでしょう。

マイカーローンによっては、実際に「勤続年数〇年以上」と申し込み条件に記載されている場合があるので、事前にチェックしておいてください。

マイカーローン審査に通るためのポイント4つ

マイカーローンの審査に通るか不安な方は、ポイントを把握しておきましょう。

ポイントを事前に確認しておけば、審査に通る可能性があがるでしょう。

主なポイントは4つです。

- 仮審査を受けておく

- 頭金を用意しておく

- 他のローンを返済する

- 保証人を立てる

それぞれを意識しておけば、1回でマイカーローンの審査に通る可能性があります。

それぞれのポイントがどのようなものなのか以下で具体的に解説していくので、参考にしてください。

仮審査を受けておく

本審査を受ける前に、まず仮審査を受けておきましょう。

基本的にどんなマイカーローンにも、仮審査があります。

仮審査のメリットは2つ。

- 審査に通るか確認できる

- 複数社と同時進行で仮審査できる

仮審査ではありますが、本審査と同じ内容で審査してもらうことがポイントです。

もし不安な場合は、仮審査で多少内容を変えてみても良いですが、それでは本審査に通るかわかりません。

できるだけ、本審査と同じ正確な内容を記載しておきましょう。

頭金を用意しておく

予算に余裕があれば、頭金を用意しておくと良いでしょう。

頭金を用意しておくことで、ローンを通しやすくなったり、支払い総額が少なくなるメリットがあります。

実際には、頭金がなくてもマイカーローンは組めますが、頭金がある方が審査に有利です。

しかし、ローン会社によっては、頭金として認められる下限額が決められている場合があります。

必要な頭金の額の例は、以下の通りです。

- 自動車の総額が100万円……頭金20万円~30万円

- 自動車の総額が200万円……頭金40万円~60万円

自動車の総額に合わせて、頭金を用意しておきましょう。

他のローンを返済をしておく

マイカーローンの審査を通りやすくするためには、他のローンを返済しておきましょう。

他のローンを返済しておくことで、信用情報照会を行ったときに「信用がある」と判断されやすいです。

ただし、他のローンというのは、住宅ローンのような多額のローンではありません。

住宅ローンを返済しきってからでは、マイカーローンを組むのはかなり先になってしまうでしょう。

他のローンというのは、クレジットやキャッシング、携帯料金などを指します。

返済できるものはすべて返済しておくと良いでしょう。

保証人を立てる

安定した収入を得ていない方は、保証人を立てることで審査に通りやすくなります。

収入のある方が保証人になると、有利です。

とくに、アルバイト・パートや個人事業主など、社会的信用が低い場合、保証人を立てた方が良いでしょう。

本人の社会的信用が低くても、保証人の社会的信用が高ければ、審査に通る可能性があります。

保証人は、ご家族のような身内や、友人でも問題ありません。

身近で頼める人がいれば、保証人になってもらいましょう。

マイカーローンの種類が審査を左右する

マイカーローンは、大きく分けると4種類あります。

種類によって審査基準が異なるので、それぞれの種類や特徴についても知っておきましょう。

マイカーローンの種類と特徴は、以下のようになります。

| マイカーローンの種類 | 金利(★の数が多いほど金利が低い) | 審査の通りやすさ(★の数が多いほど通りやすい) |

|---|---|---|

| 銀行ローン | ★★★★★ | ★☆☆☆☆ |

| 労金・信金ローン | ★★★★☆ | ★★☆☆☆ |

| ディーラーローン | ★★★☆☆ | ★★★☆☆ |

| 自社ローン | ★★☆☆☆ | ★★★★☆ |

金利が高くなるにつれて審査の通りやすさが反比例する形です。

特徴を考えながら、自身に合わせたマイカーローンを検討してください。

銀行ローン

銀行ローンは、審査基準が厳しいマイカーローンです。

ローンの申し込みにおいて、年収条件のような厳しい条件があります。

参考としての年収条件は大体200万円です。

ただし、金利は低めで1.5%~5%に設定されていることがほとんど。

金利を考えて選ぶなら、銀行ローンが良いですが、審査が厳しいため、パート・アルバイトや個人事業主だと審査に通りにくいでしょう。

上場企業の会社員のように、安定した職業かどうかが求められます。

労金・信金ローン

労金や信金ローンは、信用金庫や労働金庫、信用組合などが提供するマイカーローンです。

審査基準は、銀行よりも多少ゆるい程度で、そこまで大きな差はありません。

多くの場合、労金や信金の組合員であることが融資条件となっています。

そのため、誰でも気軽にローンを組めるものではありません。

銀行より多少審査が甘い分、金利は2%~4%となっています。

労金や信金の組合員であるなら、こちらのローンを利用するのが良いでしょう。

ディーラーローン

ディーラーローンは、ディーラーが信販会社を通じて提供するカードローンです。

銀行ローンや労金・信金ローンと比べると、審査に通りやすいといえるでしょう。

また、手続きにかかる時間が短いのも大きな特徴です。

ディーラーローンの場合、30分~1時間程度で審査結果がわかります。

金利は、「通常ローン」と「残価設定ローン」によって異なり、通常ローンの場合は4%~8%、残価設定ローンは2%~3%。

比較的、どんな方でも受けやすいローンです。

自社ローン

自社ローンは、自動車販売店が独自に運営しているマイカーローンです。

自社ローンは、信販会社を通さなので、審査は甘い傾向があります。

他のマイカーローンと比べれば、かなり審査に通りやすいため、他のマイカーローンを組めなかった方でも、自社ローンを組めたという方も多いです。

ただし、その分金利は高くなっており10%以上がほとんど。

金利を気にする方には、向いていないローンですが、他のローンがどうしても組めない方は、自社ローンを検討してみると良いでしょう。

自身の状況に合わせたマイカーローンを申し込もう

マイカーローンの審査は、どの種類のマイカーローンを選ぶかによって異なります。

金利が低い大手は審査が厳しく、金利が高いディーラーローンや自社ローンは審査が通りやすいです。

審査の通りやすさで選ぶのも良いですが、金利が気になる方は大手のマイカーローンを選ぶと良いでしょう。

自身の状況に合ったマイカーローンを見つけてください。