退職金の使い道ランキング|FPが見た失敗例ワースト5と後悔しない配分の考え方

この記事の監修者:

退職金は、多くの人にとって人生最大のまとまった資金です。長年働いた結果として受け取るこのお金は、老後生活を支える重要な基盤になります。

しかし実際の相談現場では、勧められるまま金融商品を購入してしまったり、住宅ローン返済に使いすぎたりして、退職後の資金計画が崩れてしまうケースも少なくありません。

退職金は一度使い方を間違えると、取り戻すことが難しい資金です。だからこそ重要なのは、金融商品の良し悪しを議論することではなく、退職金をどう配分するかという視点です。

本記事では、ファイナンシャルプランナーの視点から、実際の相談で多い退職金の失敗例をランキング形式で解説しながら、失敗しない退職金の考え方を整理していきます。

退職金で失敗する人に共通する特徴

退職金の使い方で後悔する人には、いくつか共通点があります。

- 退職金を「余裕資金」と考えてしまう

- 生活費と運用資金を分けずに考える

- 金融機関から勧められた商品をそのまま買ってしまう

- 老後のキャッシュフローを確認せずに判断する

退職金は、旅行や趣味に使うお金でもありますが、まずは老後の生活を支える基盤資金です。この前提を外すと、資産全体の設計が崩れやすくなります。

第5位 生活資金を考えずに運用してしまう

退職金相談で意外と多いのが、生活資金を十分に確保しないまま運用に回してしまうケースです。

退職後は給与収入がなくなるため、年金だけでは足りない生活費をどこから補うかを考える必要があります。

たとえば、毎月の生活費が25万円で、年金収入が20万円なら、毎月5万円、年間60万円の不足が発生します。これが20年間続けば、約1,200万円の資金が必要になります。

つまり退職金は、単なる余裕資金ではなく、老後の生活費を埋めるための重要な資金でもあります。まずは生活資金・余裕資金・長期運用資金を分けて考えることが必要です。

第4位 住宅ローンを一括返済してしまう

退職金で住宅ローンを完済すると、心理的にはかなり安心できます。毎月の返済がなくなることで、老後の固定費も下がります。

ただし、それが最適解とは限りません。特に近年は住宅ローン金利が低いため、退職金をすべて返済に回すと、逆に手元資金が不足するリスクがあります。

実務では、

- 一部だけ繰上げ返済する

- 生活資金をしっかり残す

- 残りを安定運用に回す

といったバランス型の判断が多くなっています。

住宅ローンとの関係を詳しく知りたい方は、こちらの記事も参考になります。

▶ 50代の住宅ローンは繰上げ返済すべき?数字でわかる損得比較

第3位 金融機関の提案をそのまま購入する

退職前後は金融機関からの提案が増える時期です。銀行や証券会社から、一時払い保険、仕組債、投資信託などを提案されることも珍しくありません。

ここで重要なのは、商品そのものが悪いとは限らないという点です。問題は「理解しないまま契約すること」にあります。

一時払い保険には、複利で資産を増やしやすいものや、相続時の非課税枠を活用できるものがあります。長期保有前提で、使う目的が明確なら有効な選択肢になり得ます。

ただし、途中解約時には解約控除や市場価格調整がかかることがあり、短期間で引き出すと不利になるケースがあります。一般的には、10年程度の保有期間を過ぎると、こうした影響が小さくなる、または無くなる設計の商品が多く見られます。

つまり一時払い保険は、短期資金には向かず、長期資金として使う前提なら検討余地がある商品です。

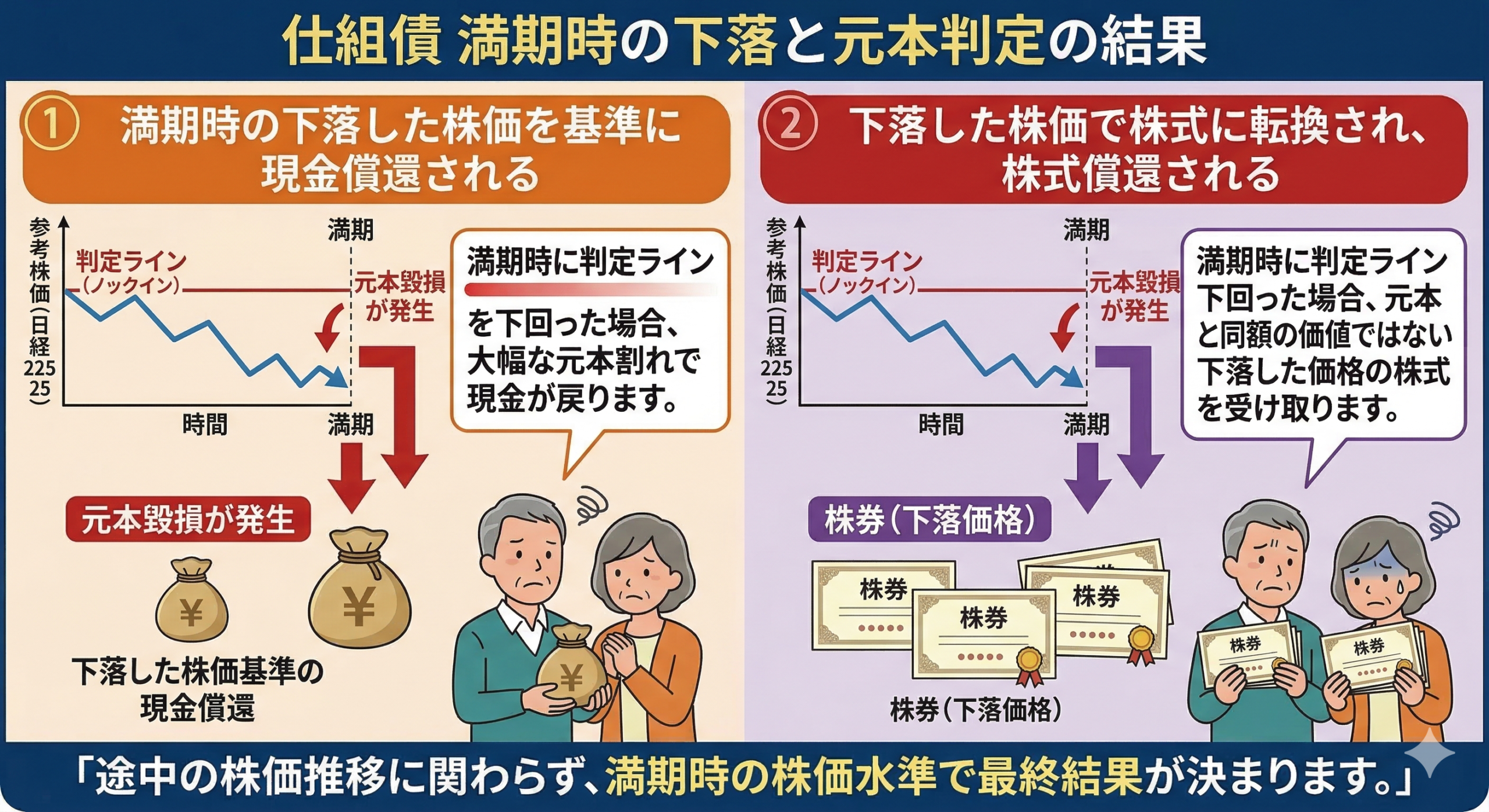

第2位 仕組債でクーポンに安心してしまう

仕組債は、高いクーポンが提示されることが多く、魅力的に見える商品です。一般的には日経平均や個別株を参照し、一定の下落幅までは元本が守られる設計になっています。

ただし重要なのは、元本の判定は満期時点の株価で決まるという点です。

途中で株価が大きく下落しても、満期までに回復すれば元本は守られます。一方で、満期時点であらかじめ定められた下落ラインを下回っていると、元本毀損が発生します。

その際、商品によっては次のいずれかの形になります。

- 満期時の下落した株価を基準に現金償還される

- 下落した株価で株式に転換され、株式償還される

つまり、一定の範囲までは守られていても、そのラインを超えると損失が急に顕在化する、非対称なリスク構造を持っています。

現場でよくあるのが、株価上昇局面で「買っては満期」が続き、高いクーポンを何度か受け取って良い思いをした結果、安心してしまうケースです。

ところが相場のトレンドが逆転し、満期時点で損失ラインを下回ると、それまでに受け取ったクーポン総額以上の損失が出ることがあります。つまり、上昇局面では利益が積み上がりやすい一方で、下落局面では一度の損失が大きくなる商品だという理解が必要です。

また、同じ「30%下落」という条件でも、株価が低水準の局面では「ここからさらに30%は起きにくい」と見えやすく、高水準の局面では「30%下落が現実的な範囲に入る」と見えやすくなります。したがって、株価水準が高い局面ほど慎重な判断が必要です。

第1位 退職金を一括投資してしまう

退職金運用で最も多い失敗は、一度にすべて投資してしまうことです。

退職直後は、老後不安や利回りへの期待、金融機関からの提案が重なり、冷静な判断が難しくなる時期です。その状態で大きな資金を一括投入すると、市場タイミングの影響を大きく受けます。

そのため実務では、

- 時間分散

- 資産分散

- 商品分散

を組み合わせるのが基本です。

退職金の基本配分は「3つに分ける」

FP実務では、退職金は大きく次の3層で考えることが多くなります。

① 生活資金

まずは5〜10年分の生活費を、安全資産で確保します。預金や個人向け国債など、元本重視の資産が中心です。

② 安定運用資金

次に、債券や一時払い保険など、比較的安定した資産に配分します。ここは老後資金の土台となる部分です。

③ 成長資産

投資信託や株式など、長期的な資産成長を期待する部分です。ただし退職金全体の一部に抑えるのが基本です。

たとえば退職金2,000万円なら、

- 生活資金:1,000万円

- 安定運用:600万円

- 成長資産:400万円

といった配分が考えられます。

退職金運用はシミュレーションが不可欠

退職金の最適な使い方は、人によって大きく異なります。確認すべきなのは、商品単体の利回りではなく、

- 年金受給額

- 生活費

- 住宅ローン残高

- 医療費・介護費の見込み

- 資産寿命

といった、老後キャッシュフロー全体です。

マネソルを使えば、現在の資産・収入・支出・年金見込みをもとに、資産が何歳まで持つか、どの程度の運用が必要か、退職金の配分を変えるとどうなるか、といったシミュレーションを可視化できます。

また、老後資金全体の考え方はこちらの記事でも詳しく解説しています。

▶ 50代から始める資産再設計|定年後20年を安心できる家計プランとは?

まとめ

- 退職金は「余裕資金」ではなく、老後生活を支える基盤資産

- 失敗を防ぐには、生活資金・安定運用・成長資産に分けて考えることが重要

- 一時払い保険は長期資金として有効になるケースがあるが、解約控除や市場価格調整を理解する必要がある

- 仕組債は高クーポンの魅力がある一方、満期時の株価によって元本毀損が決まり、クーポン以上の損失が出ることもある

- 最終的には商品選びではなく、老後キャッシュフロー全体の設計で判断するべき

関連記事

▶ 退職金の使い方を数字で見える化する

退職金を「返済」「運用」「現金確保」にどう配分すべきかは、人によって異なります。マネソルなら、老後資金の不足額や資産寿命をもとに最適な配分をシミュレーションできます。

特許取得のライフプラン作成アプリ「マネソル」とは?

「マネソル」は、一般的な家計簿管理・資産管理機能に加え、30,000件以上の相談データをもとに将来のリアルなライフプラン(生涯キャッシュフロー表)を何度でもシミュレーションできる革新的なアプリです(特許第7100917号)。

★ マネソルが選ばれる3つの強み

- 未来の「お金のズレ」を可視化:

毎月数万円の誤差が将来引き起こす2,000万円以上のズレを事前に発見し、今打つべき対策を明確にします。 - 他社アプリにはない無制限シミュレーション:

結婚、出産、住宅購入、転職など、理想の未来プランを何度でもシミュレーション可能です。 - プロのFPへの無料相談と完全連動:

アプリ上で課題が見つかったり、解決方法に迷ったりした場合は、いつでもファイナンシャルプランナーに無料で個別相談が可能です。

まずは1ヶ月無料でお試しシミュレーションしてみませんか?

この記事の監修者