「住宅ローンって何から始めたらいいの?」「どんな手続きが必要なの?」

新築の注文・建売住宅、中古住宅などの購入を検討している方の中には、上記のような疑問を抱えている人もいるでしょう。

スムーズに手続きを進めるためには、住宅ローンの全体の流れと注意点をしっかり押さえておく必要があります。

そこで本記事では、住宅ローンの申し込みから融資までの流れと、各段階で気をつけるべきポイントなどを詳しく解説します。

本記事を読めば、住宅ローンの流れや注意点などが把握でき、安心して手続きを進められるでしょう。

みずほ銀行住宅ローンは変動金利だと年0.375%〜※と、他銀行と比べても低金利。

スマホ・PCから事前情報を入力するだけで簡易的に審査をしてくれる「AI事前診断」が使いやすく人気な住宅ローンです。

※2025年1月1日現在

住宅ローンの大まかな流れとかかる期間

住宅ローンを利用して新築や中古の住宅を購入する際は、いくつかの段階を経て融資が実行されます。

流れを把握しておけば、スムーズに手続きを進められ、計画的な住宅購入につながります。

住宅ローンの申し込みから融資までの大まかな流れと、かかる期間について次項で、解説します。

住宅ローンの申し込みから融資までの流れと期間

住宅ローンの申し込みから融資までの大まかな流れは、下記の通りです。

- 金融機関の選定

- 仮審査(事前審査)

- 本審査

- 契約

- 融資実行

金融機関の選定では、金利や保証内容などを比較検討し、どの金融機関で住宅ローンを借りるかを選びましょう。

住宅ローンを借りる金融機関が決まったら、仮審査を申し込み、融資の可能性や借入可能額を事前に確認しましょう。

仮審査後は、必要書類を提出し、本審査を受けます。

審査完了後、金融機関と金銭消費貸借契約などを締結すれば融資が実行され、住宅の引き渡しを受けられます。

なお、申し込みから融資実行までにかかる期間は、金融機関や審査状況によって異なりますが、一般的には1ヶ月半程度です。

ただし、物件の契約状況や書類の準備状況によっては、さらに時間がかかる場合もあるので、早めに準備を進めておきましょう。

住宅購入と住宅ローンは同時に進める

住宅購入と住宅ローンは、並行して進めるのが一般的です。

具体的には、物件探しと並行して住宅ローンの情報収集を行い、借入をする金融機関を絞っておきます。

購入したい物件が決まったら、売買契約を結ぶ前に住宅ローンの仮審査を申し込み、融資が可能か確認します。

売買契約後、本審査に申し込み、審査通過後に金融機関と契約を締結し、融資実行、物件の引き渡しという流れです。

住宅購入と住宅ローンを並行して行えば、スムーズに手続きを進められるため、希望する時期に住宅を取得できます。

【最新金利】「おすすめの人気住宅ローンを徹底比較!金利・手数料・優遇が良いのは?」

住宅ローンの流れ①:住宅ローンを利用する金融機関を選ぶ

住宅ローンを利用するにあたって、まずはどの金融機関で借り入れるかを検討します。

金融機関を選ぶ際には、具体的に下記の点を考慮すると良いでしょう。

- 金利や金利タイプ(変動金利、固定金利など)

- 保証内容

- 諸費用(保証料や事務手数料など)

- 手続きの利便性

上記に加えて、金利優遇制度やポイント制度など、金融機関独自のサービスも比較検討の材料となります。

なお、住宅ローンを取り扱う金融機関には、主に下記のような種類があります。

| 各種金融機関 | 特徴 |

|---|---|

| 都市銀行 | ・全国に支店を持つ大規模な銀行 ・豊富な商品ラインナップと充実したサービスが特徴 |

| 地方銀行 | ・各地域に根ざした銀行 ・地域密着型のサービスや、地域特有のローン商品を提供している場合がある |

| 信用金庫・信用組合 | ・地域の中小企業や個人を対象とした金融機関 ・都市銀行や地方銀行などと比べて審査が通りやすい |

| ネット銀行 | ・インターネット上で取引を行う銀行 ・店舗を持たないため、金利が比較的低い |

| 住宅ローン専門金融機関 | ・住宅ローンに特化した金融機関 ・現在使っている銀行口座を使って返済可能 |

前述した選ぶ際のポイントと金融機関ごとの特徴を理解し、ご自身の状況に合わせて最適な金融機関を選びましょう。

【変動予想】変動金利と固定金利の違い・メリット・デメリット|今後住宅ローンの金利はどうなる?

住宅ローンの流れ②:住宅ローンの仮審査に申し込む

借入をする金融機関が決まったら、仮審査に申し込みましょう。

住宅ローンの仮審査(事前審査)は、本審査の前に簡易的に行われる審査のことで、インターネットや金融機関の窓口で申し込み可能です。

仮審査に申し込めば、融資の可能性や借入可能額を事前に把握できます。

仮審査に申し込む際は、一般的に下記の情報が必要です。

- 本人情報

(氏名、年齢、住所、勤務先、年収など) - 物件情報

(物件価格、所在地など) - 借入希望額

- その他の借入状況

仮審査の結果は、数日〜1週間程度で通知されます。

ただし、仮審査に通過したとしても、本審査で否決される可能性もあるため注意しましょう。

住宅ローンの流れ③:住宅ローンの本審査に申し込む

仮審査に通過したら、いよいよ本審査に申し込む段階です。

本審査では、仮審査よりも詳細な審査が行われ、融資の可否や融資可能額が決定します。

本審査を申し込む際は、一般的に下記の書類が必要です。

- 本人確認書類

(運転免許証、パスポートなど) - 収入証明書類

(源泉徴収票、確定申告書など) - 物件に関する書類

(売買契約書、重要事項説明書など) - その他

(住民票、印鑑証明書など)

必要書類は金融機関によって異なるため、事前に確認しておきましょう。

なお、本審査にかかる期間は、金融機関や審査状況によって異なりますが、一般的には1週間〜2週間程度です。

ただし、物件の状況や書類の不備などによっては、さらに時間がかかる場合もあるので書類は早めに準備しておきましょう。

【元融資担当者が解説】住宅ローンの審査はどこを見られる?通過率をアップさせるためのポイント

住宅ローンの流れ④:金融機関と様々な契約書を締結する

本審査に通過すると、金融機関との間で様々な契約書を締結する段階に進みます。

住宅ローンに関する主な契約書として、下記のようなものがあります。

| 各種契約書 | 契約内容 |

|---|---|

| 金銭消費貸借契約書 | 借入金額、金利、返済方法などが記載された契約書 |

| 抵当権設定契約書 | 万が一返済が滞った場合に、金融機関が物件を売却して債権を回収する権利を設定するための契約書 |

契約内容はしっかりと確認し、不明な点は事前に質問しましょう。

契約書の内容で特に確認すべきポイントは、下記の通りです。

- 金利

(金利の種類、具体的な金利水準など) - 返済方法

(元利均等返済、元金均等返済など) - 返済期間

- 手数料

(契約時に発生する手数料や、繰り上げ返済手数料など)

これらの内容をしっかりと確認し、納得したうえで契約を締結するようにしましょう。

住宅ローンの流れ⑤:融資の実行と同時に住宅を引渡してもらう

金融機関との契約が完了すると融資が実行され、住宅を引渡してもらいます。

住宅の引渡し時(主に平日)は、原則立会いが必要になるため、必ずスケジュールを空けておきましょう。

なお、物件の引き渡し日(主に平日)と同日に融資が実行されるケースが一般的です。

金融機関から売主へ融資金が振り込まれ、買主(住宅ローン利用者)は売主から物件の鍵を受け取ります。

融資実行後に、司法書士が所有権移転登記や抵当権設定登記などを行います。

住宅ローンの審査基準や必要書類

住宅ローンを利用する際には、金融機関による審査を受ける必要があります。

審査は仮審査と本審査に分かれており、それぞれ審査基準や必要書類は異なるため、事前に把握して準備を進めておきましょう。

次項で、各審査段階における基準や必要書類、仮審査通過後に本審査で落ちる可能性、そして本審査に落ちないための対策について解説します。

仮審査時点の審査基準や必要書類

仮審査で重要となるポイントは、下記の通りです。

| 審査基準項目 | 詳細 |

|---|---|

| 年収 | ・安定した収入があるか、借入希望額に対して十分な年収があるかなどを確認 ・一般的に、年収に対する年間返済額の割合(返済負担率)を審査 ・金融機関によって基準は異なりるが、年収の30〜35%以内が目安とされることが多い |

| 勤続年数 | ・長い勤務実績があるほど審査が有利 ・勤続1年以上が目安 ・金融機関によっては3年以上を求める場合もある |

| 雇用形態 | ・正社員、契約社員、派遣社員、自営業など、雇用形態の確認 ・正社員が最も有利とされるが、他の雇用形態でも安定した収入があれば審査に通る可能性がある ・自営業の場合は、過去数年分の確定申告書などが求められるケースがある |

| 借入状況 | ・他のローンや借入の有無、返済状況などを確認 ・借入が多いほど、返済負担率が高くなり、審査が不利 |

| 過去の延滞履歴 | ・クレジットカードやローンの延滞履歴は信用情報機関に記録されており、審査に大きく影響する |

仮審査時点で必要になる主な書類は、下記の通りです。

- 本人確認書類

(運転免許証、パスポートなど) - 収入証明書類

(源泉徴収票、確定申告書など)

仮審査の段階では、これらの情報を基に、本審査に先立って申込者の返済能力を簡易的に審査します。

なお、Web上で仮審査を行う場合は、本人情報や希望借入金額などを入力するだけで審査できる場合もあります。

本審査時点の審査基準や必要書類

本審査は、仮審査よりも詳細な審査です。

申込者の返済能力だけでなく、物件の担保価値なども含めて総合的に判断されます。

そのため、本審査では仮審査の内容に加え、下記の項目が重点的に審査されます。

| 審査基準項目 | 詳細 |

|---|---|

| 物件の担保価値 | ・購入する物件の評価額が借入希望額に見合っているかどうかを審査 ・物件の所在地、築年数、状態などが評価される |

| 健康状態 | ・団体信用生命保険(団信)への加入が必須となる場合、健康状態も審査の対象 |

| 信用情報 | ・過去の借入や返済履歴などが詳細に確認される ・一般的に、信用情報機関(CIC、JICC、KSC)に登録されている情報が参照される |

本審査では、仮審査時の書類に加え、下記の書類が必要となるのが一般的です。

- 物件に関する書類

(売買契約書、重要事項説明書など) - 住民票、印鑑証明書など

本審査では、これらの情報に基づいて、融資の可否が決定されます。

仮審査に通過したのに本審査に落ちることはある?

仮審査はあくまで簡易的な審査であるため、本審査でより詳細な情報が確認された結果、融資が否決されることもあります。

たとえば、下記のような理由で本審査に落ちる可能性があります。

| 理由 | 詳細 |

|---|---|

| 仮審査時と状況が変わった | ・仮審査後、転職や離職などで収入が減少した場合 ・他の借入が増えた場合 ・健康状態が悪化した場合など |

| 信用情報に問題が見つかった | ・仮審査では把握できなかった過去の延滞情報や債務整理の履歴などが判明した場合 |

| 物件の担保評価が低かった | ・本審査で不動産鑑定士などによって物件の評価が行われ、想定よりも低い評価額と判断された場合 |

| 健康状態に問題があった | ・団信への加入を申し込んだものの、健康状態が原因で保険加入を拒否された場合 |

これらの理由を参考に、仮審査通過後も油断せず、本審査に向けてしっかりと準備を進めましょう。

本審査に落ちないための対策

本審査に落ちないためには、下記の対策が必要です。

| 対策 | 詳細 |

|---|---|

| 正確な情報を申告する | ・仮審査、本審査ともに、虚偽の申告は絶対に避ける |

| 信用情報を確認する | ・事前に信用情報機関に情報開示請求を行い、自身の信用情報を確認しておく ・延滞履歴などが見つかった場合は、その状況を説明する書類などを準備しておく |

| 他の借入を整理する | ・他のローンや借入がある場合は、できる限り整理しておく ・不要なクレジットカードの解約や、高金利の借入の借り換えなどを検討 |

| 健康状態に注意する | ・定期的な健康診断を受け、健康状態を把握しておく |

| 物件選びを慎重に行う | ・担保評価が低い物件は避ける ・築年数が古い物件や、再建築不可の物件などは、担保評価が低くなる傾向がある |

これらの対策を行えば、本審査通過の可能性を高められます。

万が一、審査に落ちてしまった場合は、他の金融機関に相談したり、専門家のアドバイスを受けたりしてみましょう。

【変動金利型】住宅ローンにおすすめの銀行10選

WEB上で申込・契約ができる銀行の中で、低金利の変動金利型住宅ローンを扱っている銀行を10行厳選しました。

SBI新生銀行「パワースマート住宅ローン」(変動金利半年型・自己資金10%以上)

| 金利タイプ ローンプラン | 変動金利 変動金利半年型 |

|---|---|

| 金利 | 年0.410% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 ・所定の要介護状態(安心保証付団信) →ローン残高が0円 |

| 特約付団信 | ・がん診断(金利+年0.1%) →ローン残高が0円 ・余命6ヶ月の宣告(金利+年0.1%) →ローン残高が0円 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 無料 |

| 全額繰上返済手数料 | 無料 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 申込時20歳以上65歳以下 完済時年齢が80歳未満 |

| 審査回答や借入までの期間 | 仮審査:数日程度 本審査:1週間程度 借入:1ヶ月半程度 |

| 借入可能額 | 500万円以上3億円以下 (10万円単位) |

| 借入期間 | 5年以上35年以内 (1年単位) |

| 返済方法 | 元利均等返済 |

| メリット | デメリット |

|---|---|

| 頭金が10%以上で優遇金利を受けられる 繰上返済は一部でも全部でも無料 来店不要でネットで借りれまで完了 要介護状態時にローン残高が0円になる安心保証付団信が無料 | リフォーム費用も込みでの借入は難しい 対面での窓口がないのでいざという時にサポートが物足りなく感じる可能性がある 半年に一度金利が変動するので、こまめにチェックする必要がある |

本文に沿った内容

なし

※SBI新生銀行の注釈・注意事項

auじぶん銀行「住宅ローン」(全期間引下げプラン・自己資金20%以上)

| 金利タイプ ローンプラン | 変動金利 全期間引下げプラン |

|---|---|

| 金利 | 年0.344% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 ・がん+4大疾病 →ローン残高が半分 |

| 特約付団信 | ・がん+全疾病(金利+年0.05%) →ローン残高0円+月々の返済額保障 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 無料 |

| 全部繰上返済手数料 | 基本無料※1 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 申込時満18歳以上満65歳未満 完済時満80歳 |

| 審査回答や借入までの期間 | 仮審査:最短即日 本審査:1週間程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 500万円以上2億円以下 (10万円単位) |

| 借入期間 | 1年以上50年以内 (1ヶ月単位) |

| 返済方法 | 元利均等返済 元金均等返済 |

| メリット | デメリット |

|---|---|

| ネット銀行の中では一番手厚い団信 auのインフラ利用でさらに金利優遇あり 返済方法は元利均等と元金均等の2通りから選べる 仮審査の回答が最短当日とスピーディー | さらに金利優遇を受けるためにはau回線、じぶんでんき、J:COM NETなどを契約する必要あり 変動金利の中でも低金利にプランにするには自己資金が20%以上必要 |

本文に沿った内容

モバイル、でんきなど4つのプランの組み合わせを使えば最大で年0.15%金利を引下げ

期間:未定(現状は無期限)

※auじぶん銀行の注釈・注意事項

※1:固定金利特約適用中の場合は、33,000円(税込)の手数料がかかります。

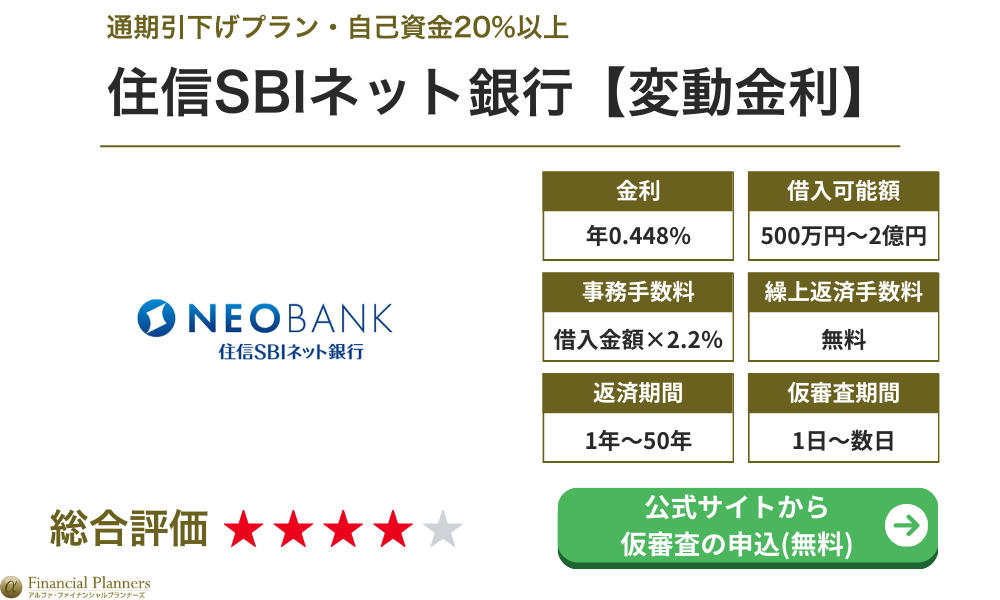

住信SBI銀行「住宅ローン」(通期引下げプラン・自己資金20%以上)

| 金利タイプ ローンプラン | 変動金利 WEB申込コース 通期引下げプラン |

|---|---|

| 金利 | 年0.448% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 ・3大疾病(50歳以下) →ローン残高が半分 |

| 特約付団信 | ・3大疾病(40歳未満 金利+年0.2%) →ローン残高が0円 ・3大疾病(40歳以上 金利+年0.4%) →ローン残高が0円 ・3大疾病(50歳超 金利+年0.25%) →ローン残高が半分 ・3大疾病(50歳超 金利+年0.4%) →ローン残高が0円 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 無料 |

| 全部繰上返済手数料 | 基本無料※1 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 申込時満18歳以上満65歳以下 完済時満80歳未満 |

| 審査回答や借入までの期間 | 仮審査:当日〜3営業日 本審査:1週間〜数週間程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 500万円以上3億円以下 (10万円単位) |

| 借入期間 | 1年以上50年以内 |

| 返済方法 | 元利均等返済 元金均等返済 |

| メリット | デメリット |

|---|---|

| 低金利で人気のネット銀行 申込時の年収や雇用形態での審査基準が低め 手厚い団信が無料で付帯 最大50年まで借入できる | 特約付団信の上乗せ金利が少々高め 自営業者、会社経営者の場合は審査回答にかかる日数が大幅に延びる可能性がある |

本文に沿った内容

なし

※住信SBIネット銀行の注釈・注意事項

※1:固定金利特約期間中は33,000円の手数料がかかる

ソニー銀行「変動セレクト住宅ローン」

| 金利タイプ ローンプラン | 変動金利 変動セレクト住宅ローン |

|---|---|

| 金利 | 年0.647% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害、余命半年 →ローン残高が0円 ・がん →ローン残高が半分 |

| 特約付団信 | ・がん(金利+年0.1%) →ローン残高が0円 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 無料 |

| 全部繰上返済手数料 | 無料 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 申込時満20歳以上 借入時満65歳未満 完済時満85歳未満 |

| 審査回答や借入までの期間 | 仮審査:数日程度 本審査:1週間程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 500万円以上2億円以下 (10万円単位) |

| 借入期間 | 1年以上35年以下 (1ヶ月単位) |

| 返済方法 | 元利均等返済 |

| メリット | デメリット |

|---|---|

| 繰上返済手数料は一部、全部ともに無料 自己資金がいくらでも適用金利は変わらないので、頭金が少なくても低金利で借りられる がん50%保障の団信が無料で付帯している | 他のネット銀行と比較するとそこまで低金利とはいえない 返済方法は元利均等返済のみ |

本文に沿った内容

なし

※ソニー銀行の注釈・注意事項

PayPay銀行「住宅ローン」(全期間引下型)

| 金利タイプ ローンプラン | 変動金利 全期間引下型 |

|---|---|

| 金利 | 年0.420% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害、余命半年 →ローン残高が0円 ・がん+全疾病 →ローン残高が半分 |

| 特約付団信 | ・がん+全疾病(金利+年0.1%) →ローン残高が0円 |

| 事務手数料 | 無料 |

| 一部繰上返済手数料 | 基本無料※1 |

| 全部繰上返済手数料 | 33,000円 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 申込時20歳以上65歳未満 完済時80歳未満 |

| 審査回答や借入までの期間 | 仮審査:数日程度 本審査:1週間程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 500万円以上2億円以下 (10万円単位) |

| 借入期間 | 1年以上35年以内 (1ヶ月単位) |

| 返済方法 | 元利均等返済 |

| メリット | デメリット |

|---|---|

| ネット銀行ならではの低金利で借りられる ペアローンを組んでいる際、ペア連生団信が利用できる 最短半月程度と、契約・融資までがとても早い がん50%保障や全疾病の団信が無料で付帯 | 年齢条件を満たしていても、自営業者や会社経営者は申込ができない 全部繰上返済は手数料がかかる 返済方法は元利均等返済のみ |

本文に沿った内容

新規借入が変動金利 年0.420%を適用

期間:事前審査申込2025年3月14日(金)まで

※PayPay銀行の注釈・注意事項

※1:ホームページ上での手続きは無料。電話での手続きは5,500円

イオン銀行「住宅ローン」(全期間金利優遇プラン・自己資金20%以上)

| 金利タイプ ローンプラン | 変動金利 全期間金利優遇プラン |

|---|---|

| 金利 | 年0.530% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 ・がん →ローン残高が半分 |

| 特約付団信 | ・がん(金利+年0.1%) →ローン残高が0円 ・8疾病(金利+年0.3%) →ローン残高が0円など |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 無料 |

| 全部繰上返済手数料 | 55,000円 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 申込時満18歳以上 借入時満71歳未満 完済時満80歳未満 |

| 審査回答や借入までの期間 | 仮審査:数日 本審査:2週間〜1ヶ月程度 借入:2週間〜1ヶ月程度 |

| 借入可能額 | 200万円以上2億円以内 (10万円単位) |

| 借入期間 | 1年以上35年以内 (1カ月単位) |

| 返済方法 | 元利均等返済 |

| メリット | デメリット |

|---|---|

| 自己資金を20%以上入れれば優遇金利で借りられる 有料で会社都合の失業に対しての保障がついている 本審査や契約手続きは店頭でも行うことができるので、担当者に細かく確認したい場合はおすすめ | 完済時年齢が満80歳未満と、他の銀行に比べると年齢が低いといえる 全部繰上返済をする場合は一律で55,000円がかかる 返済方法は元利均等返済のみ |

本文に沿った内容

なし

※イオン銀行の注釈・注意事項

みずほ銀行「住宅ローン」(ローン取扱手数料型)

| 金利タイプ ローンプラン | 変動金利 ローン取扱手数料型 |

|---|---|

| 金利 | 年0.375% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 |

| 特約付団信 | ・8大疾病保障 ・がん団信 |

| 事務手数料 | 借入金額×2.2%(税込)※1 |

| 一部繰上返済手数料 | 基本無料※2 |

| 全部繰上返済手数料 | 33,000円 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 満18歳以上71歳未満 完済時満81歳未満 |

| 審査回答や借入までの期間 | 仮審査:最短即日 本審査:1週間程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 50万円以上3億円以内 (1万円単位) |

| 借入期間 | 1年以上35年以内※3 (1年単位) |

| 返済方法 | 元利均等返済 元金均等返済 |

| メリット | デメリット |

|---|---|

| 公式サイトのAI事前診断ですぐに簡易審査ができる 大手都市銀行の住宅ローンなので安心 変動金利型はネット銀行に劣らない水準の低金利 自己資金比率は関係ないので、頭金がなくても低金利で借りられる | 無料の特約付団信はない 夫婦での収入合算は不可能 一部繰上返済手数料は店舗での手続きでと33,000円かかる |

本文に沿った内容

なし

※みずほ銀行の注釈・注意事項

※1:その他に保障会社への事務手数料として33,000円が必要

※2:みずほダイレクト(インターネットバンキング)での手続きは無料。店舗での手続きは33,000円

※3:固定金利選択方式は2年以上35年以内、全期間固定金利方式は11年以上35年以内

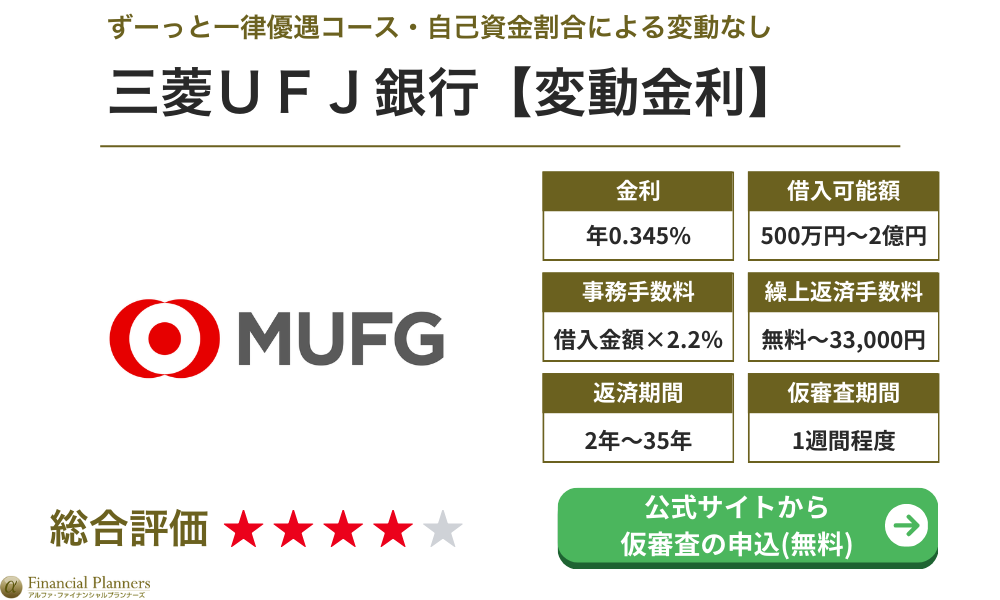

三菱UFJ銀行(ずーっと一律優遇コース)

| 金利タイプ ローンプラン | 変動金利 ずーっと一律優遇コース |

|---|---|

| 金利 | 年0.345% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 |

| 特約付団信 | ・3大疾病(金利+年0.15%) →ローン残高が半分 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 一部無料※1 |

| 全部繰上返済手数料 | 16,500円〜※2 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 借入時18歳以上70歳の誕生日まで 完済時80歳の誕生日まで |

| 審査回答や借入までの期間 | 仮審査:最短即日 本審査:1週間〜1ヶ月程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 500万円以上2億円以内 (10万円単位)※3 |

| 借入期間 | 2年以上35年以内 (1年単位) |

| 返済方法 | 元利均等返済 元金均等返済 |

| メリット | デメリット |

|---|---|

| 変動金利を据え置いたことでネット銀行に劣らない低金利を実現できている 団信内容が充実している メガバンクの住宅ローンなので対応なども安心 | 無料の特約付団信はない 一部繰上返済をする際、インターネット以外での手続きは有料 全部繰上返済をする際は最低16,500円の手数料がかかる |

本文に沿った内容

なし

※三菱UFJの注釈・注意事項

※1:インターネットでの手続きは無料、テレビ窓口での手続きは5,500円、窓口での手続きは16,500円

※2:インターネットでの手続きは16,500円、テレビ窓口での手続きは22,000円、窓口での手続きは33,000円

※3:1億円を超える部分については別途ローン契約が必要

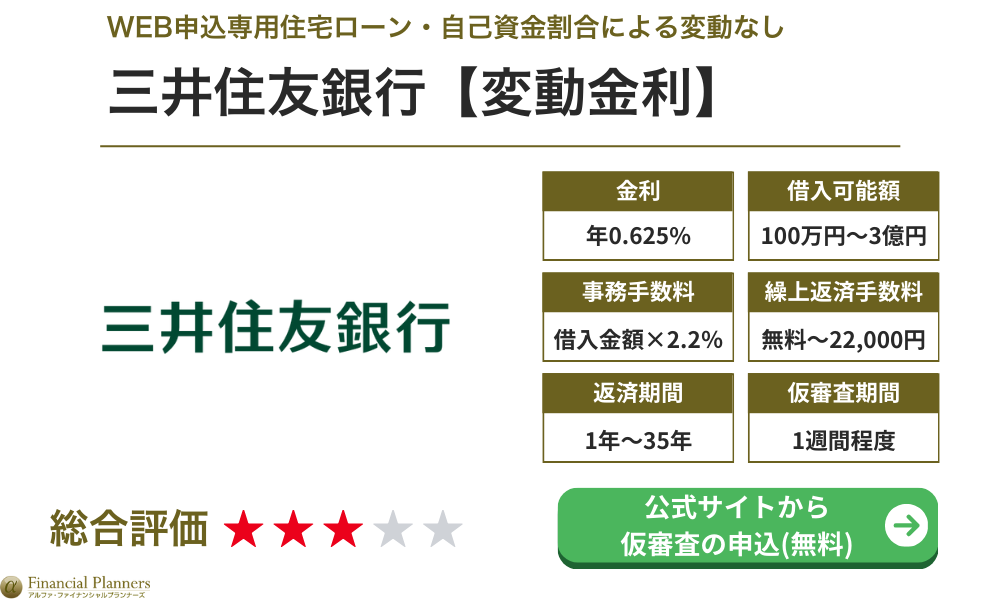

三井住友銀行「WEB申込専用住宅ローン」(最後までずーっと引き下げプラン)

| 金利タイプ ローンプラン | 変動金利型 最後までずーっと引き下げプラン |

|---|---|

| 金利 | 年0.625% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 |

| 特約付団信 | ・連生団信(金利+年0.18%) →ローン残高が0円 ・8大疾病(金利+年0.3%) →ローン残高が0円 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 一部無料※1 |

| 全部繰上返済手数料 | 5,500円〜※2 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 借入時満18歳以上満70歳の誕生日 完済時満80歳の誕生日 |

| 審査回答や借入までの期間 | 仮審査:数日〜1週間程度 本審査:1週間〜1ヶ月程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 100万円以上3億円以内 (10万円単位) |

| 借入期間 | 1年以上35年以内 (1ヶ月単位) |

| 返済方法 | 元利均等返済 元金均等返済 |

| メリット | デメリット |

|---|---|

| 大手銀行の中では珍しく、ペアローンなどでの借入時に加入できる連生団信がある 転職後すぐの方や契約社員の方でも申込可能 借入可能額は100万円からと、比較的低額から借入できる | 固定金利は比較的低いが、変動金利は他の銀行と比較するとやや高めの設定になっている 全部繰上返済時は手数料がかかる |

本文に沿った内容

なし

※三井住友銀行の注釈・注意事項

※1:SMBCダイレクトは無料、三井住友銀行の専用パソコンでは5,500円、窓口では16,500円かかる

※2:SMBCダイレクトは5,500円、三井住友銀行の専用パソコンでは11,000円、窓口では22,000円かかる

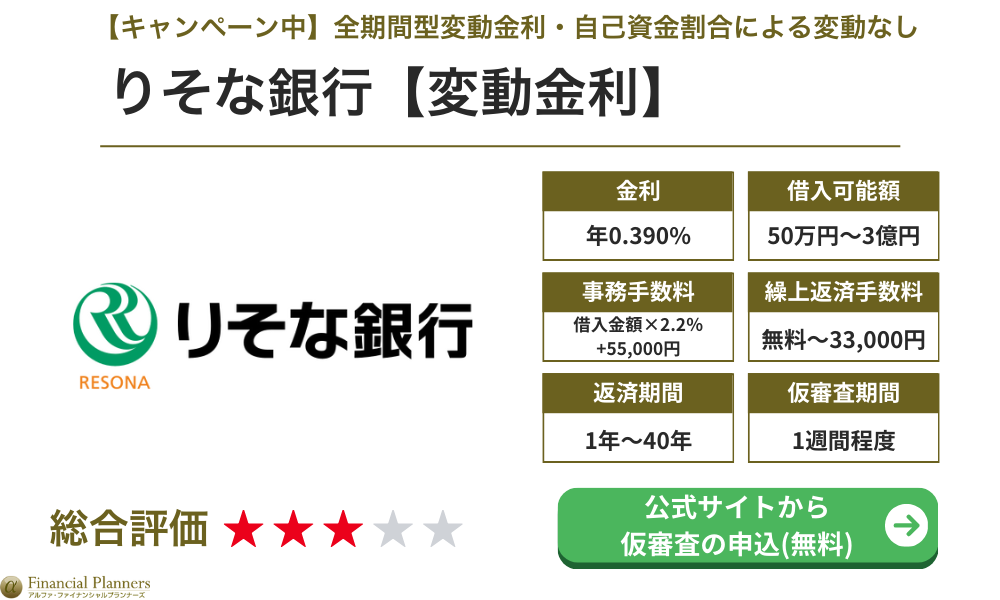

りそな銀行「住宅ローン」(全期間型変動金利)

| 金利タイプ ローンプラン | 変動金利 全期間型変動金利 |

|---|---|

| 金利 | 年0.390% |

| 保証料 | 無料 |

| 一般団信 | ・死亡、高度障害 →ローン残高が0円 |

| 特約付団信 | ・がん(金利+年0.1%〜0.2%) →ローン残高が0円 ・3大疾病(金利+年0.2%〜0.25%) →ローン残高が0円 ・3大疾病、その他(金利+年0.25%〜0.3%) →ローン残高が0円など |

| 事務手数料 | 借入金額×2.2%(税込) |

| 一部繰上返済手数料 | 一部無料※1 |

| 全部繰上返済手数料 | 11,000円※2 |

| 申込方法 | 公式サイトからWeb申込 |

| 年齢制限など | 借入時満20歳以上満70歳未満 完済時満80歳未満 |

| 審査回答や借入までの期間 | 仮審査:数日程度 本審査:1週間〜1ヶ月程度 借入:1ヶ月〜2ヶ月程度 |

| 借入可能額 | 50万円以上3億円以内 (1万円単位) |

| 借入期間 | 1年以上40年以内 (1年単位) |

| 返済方法 | 元利均等返済 |

| メリット | デメリット |

|---|---|

| 申込条件が「前年の税込年収が 100 万円以上の方」と、比較的緩め 自営業・経営者でも3年以上の営業年数があれば申込可能 金利優遇キャンペーン中の変動金利ならネット銀行と遜色ない低金利 | 金利優遇キャンペーンありきの低金利なのでキャンペーン終了がリスク 無料の特約付団信はない 仮審査に数日〜1週間かかることもある |

本文に沿った内容

Web完結で申込・契約した方は金利優遇幅を0.1%拡大

期間:2025年3月31日(月)までに事前審査申込、2026年3月31日(火)までに借入

※りそな銀行の注釈・注意事項

※1:インターネット手続きは無料、店頭・テレビ電話手続きは5,500円

※2:インターネットでの手続きは不可

住宅ローンの相談は銀行や信用金庫でできる

住宅ローンに関する相談は、主に銀行、信用金庫、住宅ローン専門金融機関などで可能です。

これらの金融機関で相談すると、下記のようなメリットがあります。

- 専門家のアドバイスを受けられる

- 個別の状況に合わせた提案を受けられる

- 手続きの流れを詳しく説明してもらえる

- 複数の金融機関の商品を比較検討できる場合がある

具体的には、住宅ローンに関する専門知識を持った担当者から、金利タイプ、返済方法、諸費用など、様々な疑問や不安に対してアドバイスを受けられます。

また、年収、勤続年数、他の借入状況など、個別の状況に合わせて最適なローン商品や返済プランを提案してもらうことも可能です。

住宅ローンについて不安や疑問がある場合は、積極的に金融機関に相談するのがおすすめです。

住宅ローンの流れ|まとめ

住宅ローンの手続きは、下記の流れで進めていきます。

- 住宅ローンを利用する金融機関を選ぶ

- 住宅ローンの仮審査に申し込む

- 住宅ローンの本審査に申し込む

- 金融機関と様々な契約書を締結する

- 融資の実行と同時に住宅を引渡してもらう

これらの流れを理解すれば、住宅購入の手続きをスムーズに進められるでしょう。

また、本記事で解説した、各段階で注意すべき点や、審査に落ちないための対策なども参考にしていただければ幸いです。

住宅ローンは複雑な手続きも多いため、不安や疑問がある場合は、銀行や信用金庫などの相談窓口へ積極的に相談してみましょう。

-

SMBCモビットの審査は厳しい?甘い?口コミ・評判から分かる審査に通らない人の原因

-

プロミスの審査は厳しい?甘い?口コミや評判からわかる審査に落ちた人の共通点や借入までの時間を解説!

-

即日・最短融資のカードローンおすすめランキング!審査なしで借りられるローンは存在する?

-

低金利でお金を借りられるカードローンをランキング比較!金利を下げて利息を減らすテクニックは?

-

消費者金融のおすすめ人気比較ランキング!即日低金利で借入できるカードローンはこれ!

-

アイフルの審査は厳しい?甘い?口コミや評判からわかる審査に落ちた人の共通点や借入までの時間

-

アコムの審査は厳しい?甘い?口コミや評判からわかる審査に落ちた人の共通点や借入までの時間

-

おまとめローンのおすすめランキングを比較!審査が不安な方でも返済負担を減らす方法

-

レイクの審査は厳しい?甘い?口コミや評判からわかる審査に落ちた人の共通点や借入までの時間

-

今すぐお金が必要な時にやるべきことは?最短即日で現金を安全に用意するならカードローンがおすすめ!

-

今すぐバレずにお金を借りる方法!家族や職場バレを回避するならカードローンがおすすめ

-

おすすめのカードローン会社比較ランキング!銀行カードローンや最短即日で借りられる消費者金融系ローン

みんなの口コミ