事業を運営するにおいてまず重視されるのがお金の力。

事業を進めるにおいては設備や従業員、電気やネット環境などの環境が必要、それらの環境を整えることについては、すべてお金がかかります。

事業を進めるためのお金をいかに調達するかが、継続させる絶対条件となります。

この記事では、事業を継続させるための資金調達に役立つビジネスローンについて紹介します。

- 借りやすさと金利に注目して選ぶ

- 財務力と事業計画は重要

- 融資と返済の利便性は外せない

- AGビジネスサポートが最もおすすめ

| 会社名 | AGビジネスサポート | アクト・ウィル | ファンドワン |

|  |  | |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 |

| 限度額 | 50万円~1,000万円 | 300万~1億円 | 30万円〜500万円 |

| 金利 | 年3.1%~18.0% | 年7.5%~15.0% | 年2.5%〜18.0% |

| 担保 | 不要 | 不要 | 不要 |

| おすすめ レベル | |||

| 申込 | 公式サイト | 公式サイト | 公式サイト |

法人におすすめのビジネスローン7選

企業の経営にもビジネスローンが役立ちます。

中小企業などの法人向けにおすすめのビジネスローン5選を紹介。

1位:AGビジネスサポート

| 金利 | 3.1%~18.0% |

|---|---|

| 利用限度額 | 1万円〜1,000万円 ※新規取引時は上限500万円 |

| 融資スピード | 最短即日 |

| 保証人・担保 | 原則不要 |

AGビジネスサポートはアイフルグループのビジネスローン。

消費者金融系ならでの借りやすい金融サービスが魅力です。

2020年7月よりビジネクストから名称を変更してサービスを提供しています。

法人や個人事業主など、事業を営む人の「頼れるパートナー」として資金面から事業を支える存在です。

最短即日融資

AGビジネスサポートは最短で即日融資可能。

「早くお金が欲しい!」という経営者の需要にピッタリと答えることが出来ます。

来店不要なので、忙しくて窓口に行く時間がとれないという事業者の方も安心して利用可能。

無担保・無保証で最大1,000万円で融資が可能です。

全国のATMから引き出せる

お近くのATMを活用すれば全国のATMから借り入れ金を引き出すことが可能!

アイフル、セブン銀行、東京スター銀行のATMから借り入れが可能。

借り入れ・返済が簡単に行える便利なサービスです。

2位:MRF

| 金利 | 4.0%~15.0% |

|---|---|

| 利用限度額 | 3億円 |

| 融資スピード | 最短即日 |

| 保証人・担保 | 担保あり(不動産・債権・有権証券など) |

MRFは事業者向けの不動産担保ローン。

スピード融資で、事業者の都合に合わせた様々な融資プランが用意されています。

不動産担保ローン

不動産を担保とすることで、お金を借りやすくなります。

担保を設定することにより、信用力が高まるため、有利な条件でお金を借りることが出来るのです。

抵当順位不問

MRFは不動産を担保とするビジネスローンですが、抵当順位は不問です。

複数の金融機関からお金を借りる場合、同一の不動産を担保にするというのは難しいです。

抵当順位を1位としなければ融資出来ない、という金融機関もありますがMRFでは抵当順位不問で融資を受けることが出来ます。

プロの課題解決力

MRFでは融資のプロが事業者の経営課題を解決するべく、様々なプランニングを策定します。

単に融資を行うだけでなく、顧客のニーズに合わせた様々な相談に応じてくれるサービスです。

事業を進めるにおいては、お金がなくては話が始まりません。しかし、借りたお金をどのように活用していくかも重要になるのです。

MRFでは経営のプロが事業者向けに的確なアドバイスを実行します。

数々のノウハウが蓄積されたMRFの営業マンが、ビジネスを成功に導いてくれるでしょう。

スピード融資

MRFではスピード融資!事業の迅速な資金調達に貢献します。

24時間以内に仮審査が完了、最短で即日融資も可能です。

3位:三菱UFJ銀行「Biz LENDING」

| 金利 | ~15.0% |

|---|---|

| 利用限度額 | 1,000万円 |

| 融資スピード | 最短2営業日 |

| 保証人・担保 | 不要 |

三菱UFJ銀行のBiz LENDINGは中小企業向けのビジネスローン。

最新のITを駆使し、オンライン融資をテーマに様々な便利な融資を利用できます。

オンライン融資

Biz LENDINGはオンライン融資で便利にお金を借りることが出来ます。

面倒な書類の手続きが不要で、オンライン上でいつでも便利な融資を受けることが可能。

本人確認書類の提出もオンラインで済ませることが出来るので、来店不要でサービスの利用が出来ます。

従来のビジネスローンのように面倒な手続きを省略できるので、スムーズに借り入れを受けることが可能です。

AIを活用した審査で最短2営業日で融資

Biz LENDINGではAIを活用した審査を実施。

AIとは、ビッグデータを活用した人工知能のこと。

三菱UFJ銀行が保有している銀行口座の入出金の情報から、利用者の財務状況を把握することが出来ます。

これにより、従来まで手間がかかっていた審査を簡略化。最短2営業日で融資実行が可能です。

通常、銀行系のビジネスローンは融資まで1~2週間かかることが多いので、低金利な銀行のビジネスローンを便利に活用出来ます。

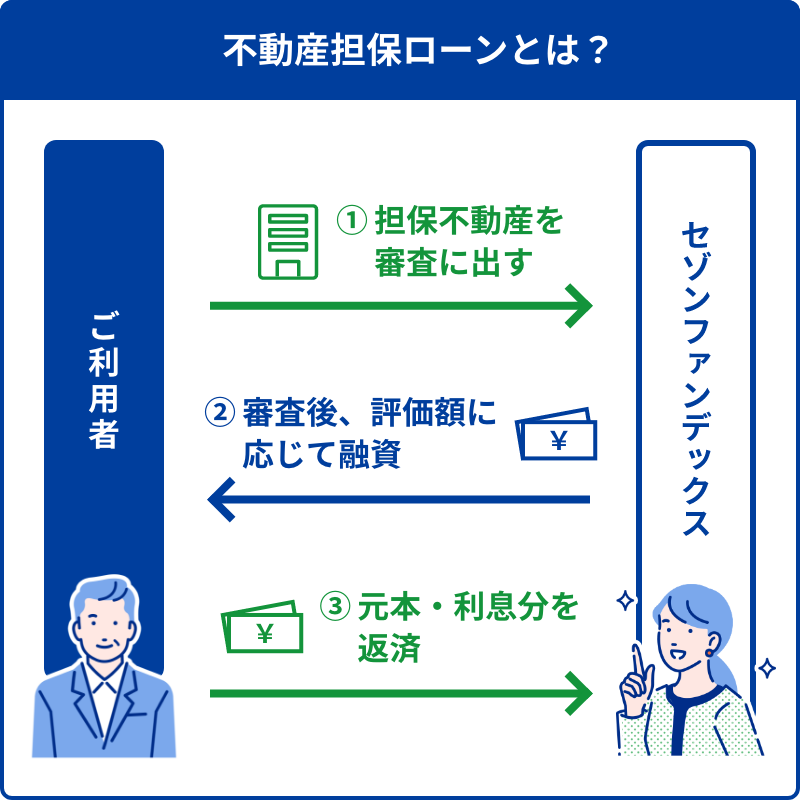

4位:セゾンファンデックス

| 金利 | 6.5%~17.8% |

|---|---|

| 利用限度額 | 500万円 |

| 融資スピード | 約1週間 |

| 保証人・担保 | 個人:保証人原則不要 法人:代表者の連帯保証 担保:不動産 |

セゾンファンデックスは不動産を担保にしたビジネスローン。

不動産を担保とすることで、通常のビジネスローンよりも有利な条件で借り入れが可能になります。

独自の審査基準で融資

セゾンファンデックスは独自の審査基準で融資を実施!

銀行で融資を受けられなかったという方でも、セゾンファンデックスの審査に通ったという事例もあります。

担保余力を重視

担保余力を重視し、お持ちの資産を存分に活用した融資を受けることが出来ます。

担保余力とは、担保とする不動産が持っている価値のこと。担保余力を高く評価されるほど有利な条件で融資を受けられます。

ご親族の担保も使用可能

融資を受けられる人ではなく、親族の方が持つ不動産を担保にすることが出来ます。

所有者の許諾があれば、担保として融資を受けられます。

5位:東京スター銀行スタービジネスカードローン

| 金利 | 4.5%~14.5% |

|---|---|

| 利用限度額 | 1,000万円 |

| 融資スピード | 最短5日 |

| 保証人・担保 | 不要 |

東京スター銀行のスタービジネスカードローンは無担保・無保証で利用可能。

最大1,000万円まで、スピード融資で利用可能なビジネスローンです。

6位:スター不動産担保ビジネスローン

| 金利 | 3.75%~6.00% |

|---|---|

| 利用限度額 | 3億円 |

| 融資スピード | 約3週間 |

| 保証人・担保 | 不動産など |

東京スター銀行の「スター不動産担保ビジネスローン」は不動産を担保とするローン。

決算書だけでなく、不動産を担保とするため、有利な条件で利用可能です。

3億円まで利用可能など、有利な条件で借り入れが出来ます。

開業資金などに重宝するビジネスローンです。

7位:楽天カードスーパービジネスローン

| 金利 | 3.0%~15.0% |

|---|---|

| 利用限度額 | 1,000万円 |

| 融資スピード | 約1週間 |

| 保証人・担保 | 不要 |

楽天カードスーパービジネスローンは楽天カードが発行するビジネスローン。

楽天カードはクレジットカードだけでなく、楽天銀行や楽天Payなど様々な金融サービスを展開。

それぞれの金融サービスと提携した便利なサービスを利用することが出来ます。

個人事業主におすすめのビジネスローン5選

ビジネスローンを選ぶポイントについて解説していきました。

個人事業主におすすめのビジネスローンについて紹介していきます。

1位:AGビジネスサポート

| 金利 | 3.1%~18.0% |

|---|---|

| 利用限度額 | 1万円〜1,000万円 ※新規取引時は上限500万円 |

| 融資スピード | 最短即日 |

| 保証人・担保 | 原則不要※ |

AGビジネスサポートはアイフルグループのビジネスローン。

消費者金融系ならでの借りやすい金融サービスが魅力です。

2020年7月よりビジネクストから名称を変更してサービスを提供しています。

法人や個人事業主など、事業を営む人の「頼れるパートナー」として資金面から事業を支える存在です。

最短即日融資

AGビジネスサポートは最短で即日融資可能。

「早くお金が欲しい!」という経営者の需要にピッタリと答えることが出来ます。

来店不要なので、忙しくて窓口に行く時間がとれないという事業者の方も安心して利用可能。

無担保・無保証で最大1,000万円で融資が可能です。

全国のATMから引き出せる

お近くのATMを活用すれば全国のATMから借り入れ金を引き出すことが可能!

アイフル、セブン銀行、東京スター銀行のATMから借り入れが可能。

借り入れ・返済が簡単に行える便利なサービスです。

2位:PayPay銀行ビジネスローン

| 金利 | 2.8%~13.8% |

|---|---|

| 利用限度額 | 500万円 |

| 融資スピード | 約1週間 |

| 保証人・担保 | 原則不要 |

PayPay銀行ビジネスローンは低金利が魅力。

ソフトバンクとヤフーの合弁会社である「PayPayグループ」の一員であるPayPay銀行が運営するビジネスローン。

2021年4月までは「ジャパンネット銀行」という名称で運営しており、2021年4月からはPayPay銀行が運営しています。

低金利で借りられるビジネスローン

最低金利2.8%から利用可能と、ビジネスローンの中でも特に低い金利で借りることができます。

PayPay銀行のビジネスローンは、銀行のビジネスローンの中でも特に低水準。便利にお金を借りることが出来るビジネスローンです。

申し込みやすい

PayPay銀行は来店不要ですぐに借り入れ可能!

さらに、無担保・無保証とお金を借りるのに必要な準備を省略することが出来ます。

返しやすい

PayPay銀行のビジネスローンは返済も楽々。

多角的な金融サービスを提供しているPayPay銀行のサービスだからこそ出来る便利なサービスを利用できます。

返済方法は、指定の口座に返済予定の金額を入れておくだけ。あらかじめ決められた金額が自動的に口座から引き落とされます。

PayPay銀行の口座がなくても借り入れが出来るので、安心して利用できるでしょう。

3位:プロミス自営者カードローン

| 金利 | 6.3%~17.8% |

|---|---|

| 利用限度額 | 300万円 |

| 融資スピード | 最短即日 |

| 保証人・担保 | 不要 |

プロミス自営者カードローンはプロミスの自営者向けカードローン。

自営者向けのカードローンですが、ビジネス向けの用途だけでなく、プライベートな用途にも活用できます。

プライベート資金にも利用可能

プロミス自営者カードローンはプライベートな用途にも利用可能!

自営者は、事業の用途の他にも生活のために資金が必要なことがあります。

通常のビジネスローンの場合、例えば家賃などの支払いにビジネスローンは活用出来ません。

しかし、プロミスの自営者カードローンではプライベートな資金にも活用可能です。

スピード審査

プロミス自営者カードローンはスピード審査!

最短即日から融資可能です。

今すぐにお金を借りたい!といった場合に便利に借りることが出来ます。

4位:アコムビジネスサポートカードローン

| 金利 | 12.0%~18.0% |

|---|---|

| 利用限度額 | 300万円 |

| 融資スピード | 最短即日 |

| 保証人・担保 | 不要 |

アコムビジネスサポートカードローンはアコムグループのビジネスローン。

「はじめてのアコム」というキャッチフレーズの通り、初めての方も安心して利用できるサービスです。

即日融資可能

アコムのビジネスサポートカードローンは最短で即日融資可能。

すぐにお金が必要だという場合でも便利に借りることが出来ます。

切り替え利用可能

既にアコムのカードローンをご利用の方は、ビジネスローンへの切り替え利用も可能です。

ビジネスローンは総量規制の対象外となるため、通常のカードローンよりも多めにお金を借りることが出来ます。

5位:オリックス・クレジットVIPローンカードビジネス

| 金利 | 6.0%~17.8% |

|---|---|

| 利用限度額 | 500万円 |

| 融資スピード | 最短60分 |

| 保証人・担保 | 不要 |

「オリックス・クレジット VIPローンカードビジネス」はオリックスの子会社「オリックス・クレジット」が運営するビジネスローン。

オリックスグループが運営していますが、「オリックス・クレジット」は消費者金融系なので、即日融資など迅速で借りやすいサービスが魅力です。

最短即日融資

オリックス・クレジットのVIPローンカードビジネスは最短即日融資可能!「即契(そっけい)」で資金調達を迅速にサポート!

面倒な郵送や来店不要で、Web申し込みから利用可能なサービスです。

インターネットなら手数料0円

インターネットからのご利用なら手数料0円で利用可能。

さらに、銀行やコンビニのATMから利用可能なので、全国どこからでも便利にお金を借り入れすることが出来ます。

ビジネスローンの選び方

ポイントは「借りやすさ」と「金利」。

これら2つはトレードオフの関係、すなわち借りやすいほど金利が高くなり、借り入れに時間がかかるほど金利が低くなる傾向があります。

金利は金融機関に対してお金を貸してくれることに払う手数料のようなもの。

金利は気にしないから今すぐにお金が欲しいとき、借り入れに時間がかかってもいいから低金利でお金がほしいときなど、状況に応じてサービスを使い分けることも考えておきましょう。

借りやすさのポイントは2つ

ビジネスローンを利用するときに重視したいのが、借りやすさ。

ここでいう借りやすさとは、欲しいときにすぐお金を借りられることを指します。

申し込みからビジネスローンでの借り入れが実行するまでの時間が短いほど、借りやすいビジネスローンであるといえるでしょう。

また、来店不要でWeb申し込みのみで利用可能というサービスも多く、インターネットを活用した利便性もビジネスローンを選ぶ際のポイントになります。

来店不要

借りやすさでビジネスローンを選ぶときに注目したいのが来店不要・Web完結で申し込みを出来る商品。

お金を借りる際には、窓口で面倒な手続きが必要になることも多いです。

Web申し込み完結、来店不要のサービスであれば、全国どこからでもパソコンやスマートフォンがあれば借り入れの申し込みをすることが出来ます。

忙しい事業者には、窓口に行く暇も惜しいというケースも多いでしょう。

来店不要のサービスを利用することにより、場所や時間を選ばずにお金を借りることが出来ます。

即日融資

ビジネスローンの中には即日融資可能という商品もあります。

特に、消費者金融系のビジネスローンでは即日融資を売りにしているサービスが多く、欲しい時に迅速にお金を借りることが出来ます。

通常、資金調達は長期的な目線で資金を管理する必要がありますが、「今すぐにお金を払わなければいけない!」ということも往々にしてあるでしょう。

そんな時、即日融資が利用出来るサービスを活用出来れば事業にとって便利にはたらきます。

なお、「即日審査」は即日融資とは異なるものなので注意が必要です。

金利の比較は必須

ビジネスローンを選ぶときに注意したいのが金利。

金利が高ければ高いほど、お金を借りる際に費用負担が多くなります。

金利は借りた期間に応じて計算されるので、長期間借りることになれば、それだけ金利負担も大きくなるものです。

ビジネスローンの金利一覧比較

| PayPay銀行ビジネスローン | 2.8%~13.8% |

|---|---|

| AGビジネスサポート | 3.1%~18.0% |

| プロミス自営者カードローン | 6.3%~17.8% |

| アコムビジネスサポートカードローン | 12.0%~18.0% |

| オリックス・クレジットVIPローンカードビジネス | 6.0%~17.8% |

| MRF | 4.0%~15.0% |

| 三菱UFJ銀行Biz LENDING | ~15.0% |

| 東京スター銀行スタービジネスカードローン | 4.5%~14.5% |

| 東京スター銀行スター不動産担保ビジネスローン | 3.75%~6.00% |

| セゾンファンデックス | 6.5%~17.8% |

| 楽天カードスーパービジネスローン | 3.0%~15.0% |

低金利なら銀行系のビジネスローン

銀行系のビジネスローンは審査を厳格にする一方で、有利な条件でお金を借りることが出来ます。

消費者金融系のように最短即日融資ということはありませんが、審査が簡略化して審査までの期間が短くなっています。

お急ぎの用件でない場合は、銀行系のビジネスローンがいいでしょう。

ビジネスローンの審査に通るコツとは?

ビジネスローンを借りる場合は所定の審査が必要。

法律によって審査を受けることが義務付けられており、審査を受けずにお金を借りる事はできません。

ビジネスローンの利用を申し込むと、審査が行われます。

審査の可否によってお金を借りる事が出来るかどうかが決まるため、お金を借りたい人にとって審査は重要なポイントです。

財務力の改善

審査に通るためには、財務力の改善が有効。

金融機関はお金を貸す時に「お金を返済する能力があるか?」ということをチェックします。

財務力が高ければ、お金を返す力のある事業者であると判断されて、ビジネスローンの審査が通りやすくなります。

財務力を改善するには、株式会社などの場合は資本金を増強するなどの効果が有効的。

資本金を増やすことで、信用力の高い企業であると見られるでしょう。

事業計画の見直し

ビジネスローンの審査に気をつけたいのが、事業計画。

事業計画とは、事業をどのように成長させるか、どのように資金繰りをしていくかという計画を立てるもの。

ビジネスローンの場合には必ずしも事業計画書の提出は求められませんが、借りたお金をどのように使っていくかどうかは正確に把握しておく必要があります。

事業計画を見直すことによって、借りるべきお金の額を見直すことも出来ます。

お金を借りすぎると、それだけ金利負担が嵩んでしまいます。事業計画を見直すことによって、「お金を借りすぎない」という選択を取ることもできるでしょう。

信用情報をチェック

お金を借りる際は、指定の信用情報機関に登録されている信用情報を確認されます。

信用情報とは、過去に金融トラブルを起こしているか、金融機関からの借り入れ状況が登録されています。

お金を借りる際に、不安であれば信用情報をチェックしましょう。

信用情報機関が管理。各信用情報に資料を請求することで、ご自身の信用情報が分かります。

国が指定した「指定信用情報機関」と呼ばれる組織が個人の信用情報などを管理しています。

それぞれの指定信用情報機関に個人の信用情報の開示を請求すれば、各個人の信用情報を閲覧することが出来ます。

ビジネスローンとは?

ビジネスローンとは、事業資金の用途に限った金融商品のこと。

銀行融資と比べると短期間で借りやすいこと、カードローンと比べると事業用であるため多額のお金を借りられることがメリットとして挙げられます。

取引先へすぐにお金を払わないといけないとき、従業員に給料を払わないといけないとき、借りたい時にお金を借りられる便利なサービスです。

ビジネスローンは借りやすい

ビジネスローンの良いところは、何と言っても借りやすいこと。

通常、銀行融資でお金を調達しようとすると、2週間~1ヶ月ほどの期間を要します。

ビジネスローンは最短即日、長くても1週間ほどでお金を借りることが出来るため、急に資金が必要という時に重宝するでしょう。

無担保・無保証

ビジネスローンの多くが無担保・無保証で借りることが出来ます。

銀行で融資を受ける際は、担保や保証人が必要なことが多いです。

お金を借りる際に担保や保証人を用意するのは骨が折れるため、無担保・無保証でお金を借りることが出来るビジネスローンは便利にお金が借りることのできる手段でしょう。

銀行融資との違い

銀行融資と比べると、すぐにお金を借りられるなど借りやすいことが魅力です。

銀行融資では、銀行による大掛かりな審査が必要で、申し込みまでに事業計画書が必要であり、煩雑な手続きを要します。

また申し込みから審査、融資実行までに2週間〜1ヶ月ほどの時間がかかるため、すぐにお金を借りたい!という用途には適していません。

ビジネスローンは銀行融資と比べて、すぐにお金を借りやすいという利便性に優れた資金調達の手法であるといえます。

カードローンとの違い

ビジネスローンとよく似た金融商品にカードローンがあります。

ビジネスローンとカードローンの違いは、お金を借りる用途にあります。

カードローンは個人向けのローンで、用途自由で使い道に制限がありません。一方で、ビジネスローンは事業者向けのローンで、用途が事業用に限られると制限があります。

制限がある一方で、ビジネスローンはカードローンよりも融資の限度額が広めに設定されています。

これは、カードローンが貸金業法の総量規制の対象となるのに対して、ビジネスローンは総量規制の対象とならないこと。

総量規制とは、借金をする人を守るための法律で、年収の3分の1以上の金額を貸してはならないというルールのこと。

ビジネスローンでは、事業に必要なお金であれば、年収の3分の1以上のお金を借りることも出来るのです。

ビジネスローンの用途

ビジネスローンを借りる際は「事業の用途」に限られます。

事業の用途にも様々あり、大きく分けて「設備投資資金」と「運転資金」に大別されます。

設備投資は、事業の初期段階でまとまって必要なお金、運転資金は事業を継続させるために必要なお金。

いずれも事業を運営するにおいて必要なお金です。

設備投資資金

設備投資資金とは、事業の運営に必要な設備を揃えるためのまとまったお金のこと。イニシャルコストともいいます。

設備投資が必要なタイミングは、事業の初期段階です。

例えば、工場を経営する際には大掛かりな設備が必要。

将来的に利益を生み出す財産となる設備に対してお金を出すことは、先行投資ともとれ、後から収益を出すことでお金を取り戻すために先にお金を支払うのです。

開業をする段階では、何もない状態から始まります。

何もない状態から利益を生み出す際に、時として莫大な設備投資が必要になります。

また、事業が進んでいくと新たな事業に取り組んだり、店舗を拡大するために新しい土地を取得することもあるでしょう。

これらの設備投資は、全て後から収益を発生することを期待して投資を行うのです。

収益というリターンを得るために背負うリスクともとれるでしょう。

運転資金

運転資金とは、事業を運転させるための資金のこと。

ランニングコストともいいます。

毎月継続的に支払いが発生する取引であり、仕入れ先への支払いや従業員への給与支払いなど、事業を継続させるために必要な費用のことを表すものです。

運転資金を支払い続けることにより、事業者は信用を得ることができます。

逆に、運転資金の支払いが止まってしまうと、事業者としての信頼を失ってしまいます。

仕入れ先へお金を払わない事業者には継続して物を仕入れることは出来ませんし、給料の支払いが止まってしまえば貴重な労働力も失ってしまいます。

運転資金は、継続して事業を行うために貴重な生命線であるともとれるでしょう。

ビジネスローンは何故必要?

事業が継続して運営するためにはお金が必要です。

店舗を運営する土地代、従業員への給与支払い、水道光熱費など、事業を続けるにあたって必要なものは全てお金を払って賄います。

絶えず事業に必要なお金を工面することは、事業の体力を繋ぎ止めるためになくてはならないものです。

キャッシュフローの改善

キャッシュフローとは、キャッシュすなわち現金の動きを管理することで事業の状況を管理する経営手法のこと。

キャッシュの動きを管理することで、事業者が継続的に事業を続けることが可能です。

売上収入や借入金などによってキャッシュが流入することをキャッシュインといいます。

一方で、仕入支出や従業員への給与支払い、借入金の返済などでキャッシュが流出することをキャッシュアウトといいます。

キャッシュフローの管理においては、常にキャッシュインの金額がキャッシュアウトを上回るようにしなければなりません。

キャッシュフローを管理するにおいて重要なのが、適切な資金調達。

事業を継続させるためには、キャッシュフローを安定に保つためにビジネスローンなどの手段を用いて資金調達をする必要があるのです。

黒字倒産の回避

黒字倒産とは、事業が利益を出している(黒字)にも関わらず倒産してしまうことです。

例えば、業績が好調で売上が伸びている企業であっても、売掛債権の入金が先であるなどの事由で資金繰りがままならない状態だと、支出が追いつかなくなってしまいます。

仕入れ先への支払いや従業員への給与支払いは、売上に先んじて行われることもあります。

また、借入金の返済などが滞ってしまうと、新たな借り入れが出来なくなってしまいます。

このように、業績が好調でも資金調達出来ないと支払うべきお金が足りなくなり、企業としての信頼が失墜、最悪倒産という状態になってしまうのです。

政府の統計によると、倒産する企業の何割かが黒字状態であったとされています。黒字倒産を避けるためにも、計画的な資金調達を行いましょう。

固定資産と減価償却

固定資産とは、1年以上にわたって資産の効果を出すことのできる会計上の考え方です。

例えば、工場設備などは1年以上にわたってサービスを生み続けるものであるため、固定資産に分類されます。

固定資産の例としては、他にも建物やパソコンなど。

ちなみに、固定資産を費用計算する際は減価償却という手法で一定期間にわたって費用計上を行います。

通常の資産(固定資産以外の資産のことを流動資産といいます)のように、取得原価を一括費用計上せず、使用する年度にわたって費用計上します。

例えば、パソコンなどは税法上4年間が償却期間とされ、40万円のパソコンを買った場合は1年に10万円ずつ、4年間にわたって費用計上するのが一般的です。

お金は一括して支払うけれども、費用計上は按分して行うという例です。

減価償却は、会計上の「期間損益計算」の考え方に基づいており、一定期間利益を生み出す資産であることから、利益に応じて費用計上をしよう、という考えのもと期間に按分して計上されます。

資金調達をする際に重要な考え方となるので、設備投資のために借り入れを行う際などは留意しましょう。

3種類のビジネスローン

ビジネスローンは提供している金融機関に応じて3種類の分類がされます。

それぞれ「消費者金融系」「銀行系」「信販系」という区分。

一般的に、消費者金融系ビジネスローンは借りやすいが高金利、銀行系ビジネスローンは借り入れに時間がかかるが低金利、信販系はその中間という特性があります。

それぞれのビジネスローンの特徴について、詳しく見ていきましょう。

消費者金融系ビジネスローン

消費者金融系ビジネスローンの特徴は、借りやすいこと。

即日融資可能ということも珍しくなく、必要なときにお金を借り入れることができる便利なサービスです。

銀行系ビジネスローン

銀行系ビジネスローンは銀行が発行するビジネスローン。

都市銀行だけでなく、地方銀行など様々な銀行がビジネスローンを発行しています。

銀行系ビジネスローンは審査が厳格である一方で、低金利で利用できる点が魅力です。

信販系ビジネスローン

信販系ビジネスローンは信販系、すなわちクレジットカード会社が発行するビジネスローン。

信販会社はクレジットカード以外にも多くの金融サービスを展開していることが多く、ビジネスローンに限らず多角的なサービスを受けることができます。

例えば、独自のポイントが溜まりやすくなるなどのメリットがあるなど、単にお金を借りる以外にも様々な活用方法が出来るサービスです。

ビジネスローンの活用事例

事業に便利なビジネスローン。

ビジネスローンは個人事業主、法人に関わらず便利に利用することが出来ます。

事業の用途としては、収益を期待できるための活動のことを指します。

あらゆる事業には費用が必要であり、事業に投資することによって大きな効果を得ることが出来るでしょう。

ビジネスローンを有効活用するには、どのような方法があるでしょうか?ビジネスローンの活用事例を紹介していきます。

大量発注の費用

商品を販売する際は仕入れコストが多く発生します。

物を販売することによって利益を得るためには、多くの場合先行して仕入先への支払いが発生します。仕入先への支払いには現金が必要です。

A商事では、得意先との商談がまとまってA商品を大量に仕入れて販売することになりました。

しかし、業績が浅いA商事にはまとまった仕入れを出来るだけの現金の余裕がありません。

そこで、活用したのがビジネスローン。ビジネスローンを活用することによって、大量発注に耐えられるだけの現金の余裕が出来るようになりました。

事業計画と収益の見込みを計画することで、取引の成功に必要な現金を大量に調達出来たのです。

ビジネスローンの活用によって無事に取引を完了させたA商事は、商談の成功によって大きな実績を得ることに成功。

後日、売上の入金によってビジネスローンを完済しました。

事業規模を拡大したA商事はますます大きな取引をするべく、事業に勤しんでいます。

スタートアップの創業費の調達

Bさんはデザイナーとして独立するため、開業届を提出して事業をスタートしました。

事業を始めるにあたり、本格的な機材の調達や事務所を借りることに。

しかし、当初用意していた開業準備金では創業にかかる費用が足りそうにありません。

ビジネスローンを活用することによって、創業時にかかるお金を調達することになります。

創業時の事業スキームをしっかりと準備していたBさんは、問題なくビジネスローンの審査に通過し、資金調達に成功しました。

Bさんのデザイナー事業は創業から計画通りに行き、順調です。

創業時に借りたお金も間もなく返済し、創業時の資金調達が成功に導いたことを証明しました。

従業員への給与支払い

C社は業績好調であるものの、設備投資が嵩んで短期的に資金不足状態になっています。

期末になり、仕入先への支払いを終えた段階で資金がショートすることに気付きます。

事業の拡大に専念しており、資金繰りまで気が回らなかったC社は運転資金が底をつくことに気付かなかったのです。

そのため、C社では従業員への給与のための資金が足りない状態に陥ってしまいました。

C社は従業員への給与支払いのため、ビジネスローンを活用します。

従業員は企業にとって大切な資産であり、モチベーションを削がずに事業を継続させることに成功したC社は益々業績が向上。

従業員への給与も上げることが出来たため、ビジネスローンの活用が事業にとって大きな循環を生んだのです。

フリーランスの活動費

カメラマンとして活動していたDさんは、海外で大きな案件を獲得して海外へ渡航することになりました。

しかし、売上の入金が先日付であったため、海外に行くための渡航費が不足する状態に。

Dさんはビジネスローンを活用して海外渡航費の調達に成功。

海外での取材を終えたDさんは無事に売上の入金を確認し、借りたビジネスローンの返済に成功しました。

短期的にお金が不足しがちなフリーランスですが、ビジネスローンで迅速にお金を調達したことによって問題なく活動を終えることが出来たのです。

ビジネスローンで事業を成長させよう!

ビジネスローンでお金を借りる方法について見ていきました。

事業を進めるにおいて、何よりも優先されるのが資金調達。

事業継続はお金があってこそ成立するものです。

ビジネスローンのメリットは借りやすく、迅速な資金調達に有用である点。

ビジネスローンの選び方のポイントとしては、借りやすいか、すぐにお金を借りることが出来るか、金利の低さなどが挙げられます。

すぐにでもお金を借りたい、という方は消費者金融系のビジネスローンが役に立つでしょう。

Web申し込みで来店不要というサービスも多く、借り入れは全国のATMやインターネット上で便利にお金を引き出すことが出来ます。

ビジネスローンを利用するためには、審査を受けなければなりません。

審査に通るためには、財務状況を改善すること、事業計画を見直すこと、信用情報を確認することが効果的。

ビジネスローンは事業資金の調達、運転資金の調達、設備投資の調達など、ビジネスのあらゆるシーンに役立つものです。

ビジネスローンを効果的に活用し、ビジネスの発展に役立ててください!