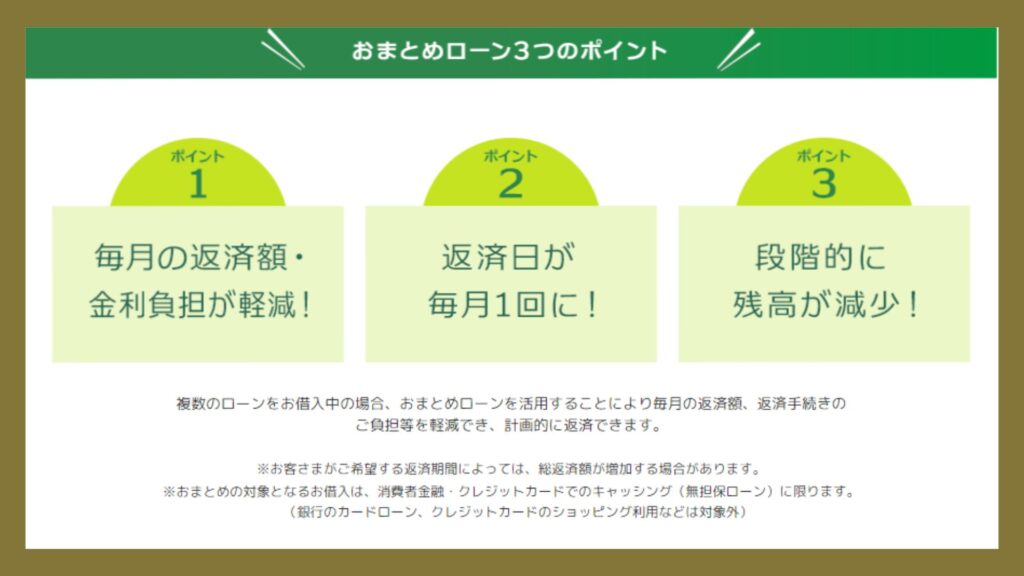

カードローンやクレジットカードの支払いが増えてしまい返済に苦しんでいるなら、おまとめローンがおすすめです。

おまとめローンで借金を一本化できれば、金利が下がりバラバラだった返済日も一日になって、返済管理がやりやすくなります。

ただし、おまとめローンは多数の消費者金融や銀行が扱っており、どのおまとめローンがいいのか迷うことも多いでしょう。

この記事では「おすすめのおまとめローン最新情報」と「おまとめローンの手続きの流れや注意点」を詳しく解説しています。

借金返済で苦しんでいる人や複数の借入れがあって悩んでいる人は、ぜひ参考にしてください。

| ローン名 | アイフル | SMBCモビット | フタバ | レディースフタバ | セントラル | フクホー |

|  |  |  |  |  | |

| 限度額 | 1000円~800万円 | 1万円~800万円 | 5万円〜200万円 | 1万円~50万円 | 1万円〜300万円 | 5万円〜200万円 |

| 利率 | 3.0~18.0% | 3.0~18.0% | 7.30~20.00% | 14.959~17.950% | 4.80~18.00% | 7.30~20.00% |

| 審査時間 | 最短18分※ | 10秒簡易審査 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資時間 | 最短18分※ | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査 レベル | ||||||

| 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

おまとめローンがおすすめの消費者金融ランキング

消費者金融のおまとめローンは、融資までの早さと融資可能額の高さをポイントに選びましょう。

また、審査の通過に自信がない場合は、過去の実績や口コミから他社と比較して融資に前向きな消費者金融を選ぶようにしましょう。

1位:アイフルおまとめMAX

| 融資額 | 1,000~800万円 |

|---|---|

| 借入利率 | 3.0~17.5% |

| 総量規制の適用 | 除外 |

| 返済期間 | ~10年 |

| 返済回数 | ~120回 |

| 返済方式 | 元金定額返済方式 |

| 担保・保証人 | 不要 |

- 銀行ローンやリボ払いもまとめられる

- 比較的審査に前向き

- WEB完結なので誰にもバレない

アイフルおまとめMAXは、他社とは異なり銀行ローンやクレジットカードのリボ払いもまとめることができます。

また、銀行傘下の消費者金融ではないので、比較的審査に前向きであるとも言えます。

多種多様な金融機関からお金を借りている方は、まず初めにアイフルで審査をしてみることをおすすめします。

年率15.0%で3年で返済する例

| 融資額 | 毎月の支払 | 最終の支払い(36回目) | 総支払額 |

|---|---|---|---|

| 100万円 | 35,000円 | 15,405円 | 1,240,405円 |

| 200万円 | 70,000円 | 30,832円 | 2,480,832円 |

| 300万円 | 104,000円 | 90,233円 | 3,730,233円 |

| 400万円 | 139,000円 | 105,656円 | 4,970,656円 |

| 500万円 | 174,000円 | 121,085円 | 6,211,085円 |

2位:SMBCモビットおまとめローン

| 融資額 | ~500万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 総量規制の適用 | 除外 |

| 返済期間 | ~13年4ヵ月 |

| 返済回数 | ~160回 |

| 返済方式 | 元利定額返済方式 |

| 担保・保証人 | 不要 |

- 返済するとTポイントが貯まる

- 貯めたTポイントを返済に活用できる

- 返済期間を長期で設定できる

SMBCモビットおまとめローンは、返済するとTポイントが貯まるお得なおまとめローンです。

更に、貯めたTポイントを返済にも活用できるので、少額でも返済総額を減らしたい方にはおすすめです。

ただし、SMBCモビットおまとめローンはモビットカードの会員しか利用できないので、先に通常カードローンの審査が必要です。

おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

申し込みに必要なもの

①電話で他社でのお借入情報等(元本、金利、毎月の返済額、振込返済先口座)をお伺いします。

※必要に応じて他社の残高等を証明する書類の提出が必要となる可能性があります。

②次の収入証明書類の中から、直近に発行されているものいずれか1点をご用意ください。

※現在のお勤め先での収入について記載のもの

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し

※給与明細書の場合は、直近の給与明細書2か月分。賞与支給のある方は、年間の賞与額(夏・冬、各々)が確認できる賞与明細書も必要となります。

3位:プロミスおまとめローン

| 融資額 | 1~300万円 |

|---|---|

| 借入利率 | 6.3~17.8% |

| 総量規制の適用 | 除外 |

| 返済期間 | ~10年 |

| 返済回数 | ~120回 |

| 返済方式 | 元利定額返済方式 |

| 担保・保証人 | 不要 |

- 他社解約が不要

- プロミスの商品も一本化できる

- 審査が早い

プロミスおまとめローンは、数あるおまとめローンの中でただ一つ、他社の解約が必要ありません。

また、プロミスの商品の一本化も認められているので、プロミスと契約中で追加の融資が受けられない方でも利用できます。

※通常は自社商品の一本化はできません。

収入が安定していれば主婦や学生でも申し込みが可能な優良なおまとめローンです。

留意事項

- 自動契約機からもお申込いただけます。

- プロミスですでにご契約の方も「おまとめローン」への切替ができます。

- 「おまとめローン」は改正貸金業法施行規則第10条の23第1項 第1号の2(段階的な返済のための借換)にもとづきご提供しております。

- おまとめ対象となる債務の金利(貸金業法完全施行前(2010年6月17日以前)に契約をしたもの)が、利息制限法を上回っていた場合は、旧貸金業規制法第43条(みなし弁済)が適用される場合を除いて、上回っている部分の支払利息が元金に充当、または返還されるケースがあります。詳しくは、ご自身で最寄りの弁護士などにご相談ください。

4位:アコム借換え専用ローン

| 融資額 | 1~300万円 |

|---|---|

| 借入利率 | 7.7~18.0% |

| 総量規制の適用 | 除外 |

| 返済期間 | ~13年7ヵ月 |

| 返済回数 | ~146回 |

| 返済方式 | 元利均等返済方式 |

| 担保・保証人 | 不要 |

- 毎月の返済額が一定

- 最初に決めた返済月額が完済まで増えない

- 審査結果をメール通知に設定できる

アコム借換え専用ローンは、元利均等返済方式と呼ばれる毎月の返済額が一定のおまとめローンです。

最初に決めた返済月額が完済まで増えないので、計画的に出費を管理することができます。

また、審査の結果を電話ではなくメールにすることも可能なので、家族にバレずにお金を借りることができます。

注意事項

※審査の結果ご契約いただけない場合もあります。

※本商品は、ご返済のみとなります。追加のお借入はできません。

※貸付金額はお申し込み時の借換え対象となるローン残高(元金のみ)の範囲内に限ります。

※借換えの対象となる債務は、消費者金融からの借入、クレジットカードでのキャッシングに限ります。

(銀行のカードローン、クレジットカードのショッピング利用は対象外)

※返済期間などのご返済計画によって総返済金額が増加する可能性があります。

5位:ライフカードサポートローン

| 融資額 | 50~500万円 |

|---|---|

| 借入利率 | 12.0~16.5% |

| 総量規制の適用 | 除外 |

| 返済期間 | ~120ヶ月 |

| 返済回数 | ~120回 |

| 返済方式 | 元利均等返済方式 |

| 担保・保証人 | 不要 |

- 比較的金利が低い

- 契約年齢の上限がない

- 融資までが早い

ライフカードサポートローンは、クレジットカード会社が運営するおまとめローンなので、比較的金利が低く設定されています。

また、他社ではなかなか見られない契約年齢の上限がないことも特徴です。

審査は甘くはありませんが、おまとめまで最短で7日な点もメリットと言えます。

注意事項

〈審査について〉

お借入れに際しては、弊社所定の審査がございます。審査の結果によっては、ご希望に添えない場合や、弊社カードのご利用を停止させていただく場合もございますので、ご了承ください。なお、お申込み時にご提出いただく書類はご返却いたしませんので、あわせてご了承ください。

〈お支払口座について〉

- お支払口座はお申込ご本人の名義の口座をご指定ください。

- お支払口座へのご入金は振替曰の前日までにお願いいたします。

- 振替日はご指定の金融機関により異なります。

おまとめローンがおすすめの銀行ランキング

銀行系のおまとめローンは、金利が低い分審査が非常に厳しいので、過去の実績や口コミから比較的審査が厳格ではないものを選びましょう。

また、商品名が「おまとめローン」という名前以外で販売されていることもあるので注意しましょう。

1位:横浜銀行カードローン

| 借入限度額 | 10~1,000万円 |

|---|---|

| 借入利率 | 年1.5~14.6% (変動金利) |

| 総量規制の適用 | ー |

| 契約期間 | 1年※ (1年ごとの自動更新) |

| 返済回数 | ー |

| 返済方式 | 残高スライド方式 |

| 担保・保証人 | 不要 |

- 最短翌日に審査結果が出る

- 横浜銀行の口座がなくても対象

- 金利が低め

横浜銀行カードローンは、最短翌日までに審査結果を通知してくれるという特徴があります。

また、横浜銀行の口座開設をしていなくても申し込みができる珍しい銀行系カードローンです。

ただし、お住いの地域・お勤めの地域が「神奈川県・東京都・群馬県の前橋/高崎/桐生市」のいずれにもあてはまらない方はサービスの対象とならないので注意が必要です。

利用が可能な条件

- ご契約時満20歳以上69歳以下の方

- 安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます)

- 次の地域に居住またはお勤めの方

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市

前橋市、高崎市、桐生市

- 保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方

- 横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方

2位:東京スター銀行スターワン乗り換えローン

| 融資額 | 30~1,000万円 |

|---|---|

| 借入利率 | 9.8〜14.6% |

| 総量規制の適用 | 適用 |

| 返済期間 | ~10年 |

| 返済回数 | ~120回 |

| 返済方式 | 元利均等月賦返済 |

| 担保・保証人 | 不要 |

- 勤続年数が短くても申し込める

- WEBで審査が完結

- 限度額が大きい

東京スター銀行スターワン乗り換えローンは、勤続年数が短くても前年度の年収が200万円を超えていれば申し込むことができます。

また、審査は来店不要のWEB完結型なので、忙しい方にもおすすめです。

ただし、事前に東京スター銀行の口座開設が必要なので要注意です。

毎月の返済額

| 融資額 | 毎月の返済額 |

|---|---|

| 100万円 | ¥14,637 |

| 150万円 | ¥21,956 |

| 200万円 | ¥29,275 |

| 400万円 | ¥58,550 |

| 1000万円 | ¥146,376 |

3位:イオン銀行フリーローン

| 融資額 | 10〜800万円 |

|---|---|

| 借入利率 | 3.8~13.8% |

| 総量規制の適用 | 適用 |

| 返済期間 | 1年ごとに自動更新 |

| 返済回数 | ー |

| 返済方式 | 残高スライド方式 |

| 担保・保証人 | 不要 |

- 資金の使用目的が自由

- 申し込みの来店不要

- 土日や祝日でも審査が進む

イオン銀行フリーローンは、資金の使用目的が自由なうえにインターネット申し込みができる来店不要のカードローンです。

また、通常は休みとなる土日や祝日でも審査が進む点もメリットの一つです。

6ヶ月ごとの返済増額や、借入額によっては最低金利を引き下げることも可能です。

注意事項

- お申込みにあたっては当行および保証会社オリックス・クレジット(株)の審査がございます。審査の結果によってはご希望にそえない場合がございますので、あらかじめご了承ください。

- お申込み手続きの完了後、仮承認となるまではお申込みのお取下げはできません。重複してお申込みいただいた場合は後からのお申込みを自動取り消しとさせていただきます。

4位:auじぶん銀行カードローン借り換えコース

| 融資額 | 10〜800万円 |

|---|---|

| 借入利率 | 1.48~17.5% |

| 総量規制の適用 | 適用 |

| 返済期間 | 1年ごとに自動更新 |

| 返済回数 | ー |

| 返済方式 | 残高スライドリボルビング方式 |

| 担保・保証人 | 不要 |

- au限定割で0.5%の金利優遇がある

- そもそも金利が低め

- 追加の借り入れもできる

auじぶん銀行カードローン借り換えコースは、一定の条件を満たしているとau限定割で0.5%の金利優遇を受けることができます。

また、以外にもソフトバンクやドコモなどの他キャリアを利用している方でも、au IDを取得することができます。

条件にフィットして着実に返済できる方にはおすすめです。

注意事項

- お申込みに際して当行および保証会社アコム(株)の所定の審査をさせていただきます。審査結果によっては、ご要望に沿えない場合があります。なお、審査内容につきましては、お答えできませんので、ご了承ください。

- ご返済いただけない状況が続くなどにより、保証会社アコム(株)がお客さまに代わって当行に債務を弁済した場合、以降のお取引は保証会社アコム(株)がお客さまの窓口となります。

- 海外にお住まいのお客さま、およびお住まいになる予定のお客さまはお申込みいただけません。

- ご契約いただける借入可能上限額は、お申込時の審査結果により決定します。なお、じぶんローンのご利用開始後のお取引状況に応じてご契約いただいた借入可能上限額の変更をご案内する場合があります。

- じぶんローンには自動融資機能(クレジットカードや公共料金の口座振替(自動引落とし)などの際に円普通預金口座の残高不足額を自動的にご融資する機能)はありません。

おまとめローンとは?借り換えローンとの違いは?

おすすめのおまとめローンをご紹介する前に、おまとめローンの定義や借り換えローンとの違いについて理解しておきましょう。

おまとめローンや借り換えローンは、同じローンのことを指すケースもあれば、まったく違うローンを指すケースもあります。

間違った選び方をしてしまうと、今後の追加融資が受けられなくなる可能性もあるため、ローンを選ぶ際には注意しましょう。

おまとめローンは複数社からの借入れを一本化できるローンのこと

おまとめローンとは「複数社からの借入れを一本化できるローン」のことです。

おまとめローンで借金の一本化ができれば金利が下がるため、毎月の返済額次第では完済までの道のりも早くなるのが特徴です。(毎月の返済額が少ないと返済期間が延びる場合もあります)

例えばプロミスとアコム、レイクの3社からそれぞれ50万円、合計150万円を借りている人がおまとめローンで一本化できれば、今後は1社に150万円の借金返済を続けていくことになります。

おまとめローンは消費者金融と銀行が扱っており、厳密に分類すると下記のようになります。

おまとめローンの種類

| おまとめローンの種類 | ローンを提供している金融機関や貸金業者 | 特徴 | 適用される法律 | 総量規制を超えた借入可否 (年収の3分の1以上の借入れが可能か?) |

|---|---|---|---|---|

| 消費者金融が扱うおまとめローン (別名:貸金業法に基づくおまとめローン、借り換え専用ローン) | ・大手消費者金融 ・中小消費者金融 | ・金利が下がる ・借入先が1社にまとまるため返済管理がしやすい | 貸金業法 | 返済能力があれば可能 |

| 銀行が扱うおまとめローン (別名:借り換え専用ローン) | ・銀行 ・信用金庫 | ・金利が下がるケースが多い ・借入先が1社にまとまるため返済管理がしやすい | 銀行法 | 返済能力があれば可能 |

「おまとめ」と「借り換え」の違い

おまとめローンによっては、「おまとめ」とは別に「借り換え」と表現される場合がありますが、それぞれ次のような違いがあります。

- おまとめ:複数社の借入れを1社に一本化すること

- 借り換え:A社のローンをB社で借り換えること

また、おまとめローン(貸金業法に基づくおまとめローン)で一本化する場合は、これまで借りていたローンは必ず返済するのが前提です。おまとめローンは返済専用ローンですので、追加融資は受けられません。

一方、借り換えローンで借り換えた場合は、これまで借りていたローンの返済は利用者の判断に委ねられる場合がほとんどです。

ちなみに、貸金業法に基づくローンは、多重債務者を救済する目的で国が定めたローンのひとつです。そのため、審査通過さえできれば金利が下がり、返済が楽になることが法律で決まっています。

要約:金融庁公式資料改正貸金業法の概要

【総量規制に抵触している者の借入残高を段階的に減らしていくための借換えの推進】

総量規制(年収の3分の1以上の借入れ)に抵触している借り手が「返済期間が長く」「月々の返済負担が少ない一本のローンに借り換えることで、段階的に借入残高を減らすことが可能となる措置を講じる。このため「段階的な返済のための借換えを総量規制の例外とする」旨の府令改正を行う

引用:金融庁公式資料「改正貸金業法に関する内閣府令の改正の概要 」

一方、銀行などが扱う借り換えローンで金利を下げるには、少しでも金利が低いローンを自分で選ぶ必要があります。

金利が同じローンで借り換えてもメリットはないため、いくら金利が下がるのか確認してから借り換えローンに申し込むようにしましょう。

借入件数や追加借入の必要性で「おまとめローン」か「借り換えローン」を選ぶのがポイント

複数の借入れをまとめるときに「おまとめローン」か「借り換えローン」で迷ったら、いまの借入件数や追加借入の必要性で選ぶといいでしょう。

追加借入の必要性とは「今後も追加で借りる可能性があるか?」という意味です。貸金業法に基づくおまとめローンは追加借入ができないため注意が必要です。

いまの借入件数と借入額、追加借入の必要性を整理し、どちらのローンが最適なのか表にしていますので、下記も参考にしてください。

タイプ別:おすすめのローン

| 現在の借入件数 | 現在の借入額 | 金利 | 追加借入の必要性 | おすすめのローン | 申込先 | 審査難易度 (★が多いほど難易度高め) |

|---|---|---|---|---|---|---|

| 1~2件 | 年収の3分の1以内 | 18% | あり | 銀行の借り換えローン | 銀行、信用金庫、ろうきん | ★★★★★ |

| 2~3件 | 年収の3分の1以内 | 18% | なし | 貸金業法に基づくおまとめローン | 消費者金融 | ★★★ |

| 3~4件 | 年収の3分の1を超えている | 18% | なし | 貸金業法に基づくおまとめローン | 消費者金融 | ★★★ |

| 年収の3分の1以内 | 15%前後 | あり | 銀行の借り換えローン | 銀行、消費者金融、ろうきん | ★★★★★ | |

| 5件以上 | 年収の3分の1を超えている | 18% | なし | 貸金業法に基づくおまとめローン ※債務整理も要検討 | 消費者金融 | ★★★ |

おまとめローンの種類と特徴

おまとめローンとして使えるローンには、大きく分けて次の4種類があります。

- 大手消費者金融のおまとめローンは即日融資と金利ダウンが魅力

- 中小消費者金融のおまとめローンは柔軟な審査や総量規制オーバーでも借りられる

- 銀行の借り換えローンは追加借入が可能

- ろうきんカードローンは低金利が魅力だが審査が厳しい

それぞれ特徴や利用上の注意点があり、間違って申込んでしまうと他社借入をまとめられなくなる可能性もあるため慎重に選ぶようにしましょう。

大手消費者金融のおまとめローンは即日融資と金利ダウンが魅力

大手消費者金融のおまとめローンは、即日融資と金利ダウンが魅力です。

ちなみに、大手消費者金融のおまとめローンは、下記の商品名で提供されています。

| 大手消費者金融 | サービス名 |

|---|---|

| プロミス | おまとめローン |

| アイフル | かりかえMAX、おまとめMAX |

| レイク | レイクdeおまとめ |

| アコム | 借換え専用ローン(おまとめローン) |

| SMBCモビット | おまとめローン |

消費者金融のおまとめローンは改正貸金業法に基づいて提供されており、多重債務者を救済するため段階的に債務が減る仕組みになっています。

そのため現在の金利よりも下がるのが一般的で、かつ追加借入ができないため、負債が増えるリスクをおさえられるローンです。

また、大手消費者金融は電話やWeb、自動契約機からの申込みで即日融資が可能です。

「返済に行き詰り今日中に返済しないといけない」など焦っている場合でも、安心して利用できるのが特徴といえます。

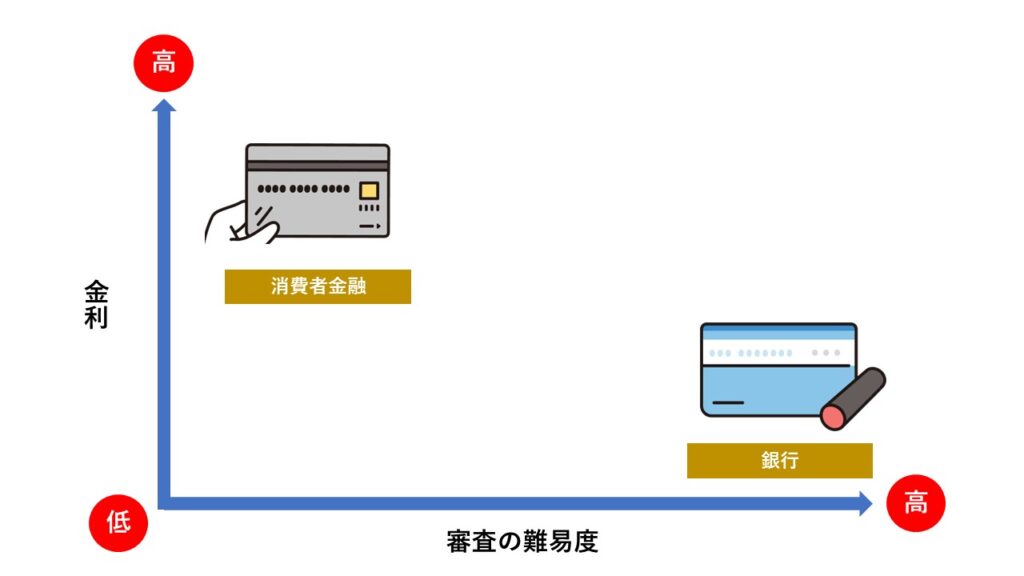

ちなみに、消費者金融のおまとめローンと銀行ローンを比較すると、下記のような違いがあります。

消費者金融のおまとめローンと銀行ローンとの比較

| 即日融資 | 金利 | 追加借入の可否 | |

|---|---|---|---|

| 消費者金融のおまとめローン (貸金業法に基づくおまとめローン) | 可能 | 平均12~18% (借入総額が100万円以上なら15%以下に下がる) | 不可 |

| 銀行ローン (カードローン、おまとめローン、借り換えローン) | 不可 | 平均10~15% (銀行によっては10%未満の場合もある) | 可能 (一部の借り換えローンは不可) |

なお、消費者金融のおまとめローンは「年収の3分の1以上は借りられない」と定められた総量規制の例外扱いとなるローンです。

総量規制の例外ローンは返済能力に問題がなければ、年収の3分の1以上でも借入れが可能です。

参考:日本貸金業協会公式サイト「総量規制にかかわらず、お借入れできる貸付けの契約があります」

いまのローンで年収の3分の1ギリギリまで借りており「これ以上借りられない」と悩んでいる人は、消費者金融のおまとめローンを検討してみてください。

中小消費者金融のおまとめローンは柔軟な審査や総量規制オーバーでも借りられる

中小消費者金融のおまとめローンは、柔軟な審査や総量規制オーバーでも借りられる点が魅力です。

中小消費者金融の審査でも厳しい審査が行われますが、大手とは違った独自の審査基準があるため、大手の審査に落ちても中小消費者金融で借りられる場合があります。

中小消費者金融のおまとめローンも総量規制の例外扱いとなるローンです。返済能力次第では年収の3分の1以上の借入れも可能ですので、一度検討してみる価値はありそうです。

ただし、中小消費者金融は一部の地域にしか店舗がなく、大手のような自動契約機がないのが難点です。

電話やWebでの申込みも可能ですが、土日祝の即日融資に対応していないことも多いため、急ぎで借りたいときには時間に余裕をもって手続きするようにしましょう。

銀行の借り換えローンは追加借入が可能

銀行の借り換えローンは金利が低く、かつ追加借入が可能な点が特徴です。

借り換えやおまとめに使える銀行ローンは、下記のような商品名で提供されています。

- カードローン(おまとめや借り換え利用可)

- 借り換え専用ローン(追加融資も可能)

- おまとめローン(追加融資可能と不可の商品あり)

それぞれの商品ごとで「追加借入ができる・できない」が分かれるため、申込時にはよく確認するようにしましょう。

ただし「追加借入ができるローン」は、現在利用中のローン残高に注意が必要です。なぜなら、追加借入ができるローンの審査では、「新規ローン契約額+現在の借入残高」の合算額を返済できるかどうかがポイントとなるからです。

例えば、いま消費者金融から100万円を借りていて、銀行カードローンで借り換えの申込みをしたとします。

消費者金融のおまとめローンなら他社返済が必須となるため「100万円を返済できるか?」が審査されます。

一方、追加融資が可能な銀行カードローンの場合は「他社返済は利用者の判断次第」となるため、他社ローンを返済しない前提で審査されるのです。

さきほどの例でいくと「他社ローン残高100万円+新規の銀行ローン融資額100万円」の合計200万円を返済できるかが審査されます。

年収次第では「返済能力がない」という結果になり、審査落ちもあり得ますので注意が必要です。

ろうきんカードローンは低金利が魅力だが審査が厳しい

借り換えやおまとめで検討されることが多い「ろうきんカードローン」ですが、低金利で利用できる点は魅力でも審査基準が厳しいのが難点です。

下記は、中央ろうきんカードローン「マイプラン」の申込み基準を抜粋したものです。

勤続年数や年収など、一定以上の条件を満たしていないと申し込めない点を見ると、消費者金融のおまとめローンや銀行ローンより審査が厳しいと判断できます。

消費者金融のおまとめローンは、勤続年数の決まりや最低年収の基準はありません。パートやアルバイトでも申し込めます。

勤続年数や年収条件の面で不安があるなら、消費者金融のおまとめローンの検討をおすすめします。

【中央ろうきんカードローン「マイプラン」申込条件抜粋】

- 同一勤務先に 1 年以上勤務していること(自営業者等の給与所得以外は3年以上)

- 安定継続した年収(前年税込み年収)が150万円以上であること

- 申込時の年齢が満20歳以上、かつ契約時の年齢が満65歳未満であること

- 中央ろうきん指定の保証機関の保証を受けられること

【参考:中央ろうきんカードローン「マイプラン」の金利と限度額条件】

金利:団体会員(年7,075%)、一般勤労者(年8.475%)

限度額:最大500万円

引用:中央労働金庫カードローン「マイプラン」商品概要書

おまとめローンの審査は甘い?審査通過率を上げるには?

おまとめローンの利用には審査を通過する必要があり、利用者の信用度や契約先の金融機関などにより審査難易度は変わります。

審査基準は非公開ですが、かならず審査されるポイントをおさえて事前の対策をすれば、審査通過率は上げられます。

審査が無い・甘いおまとめローンはない

正規のローンで「審査がない」または「審査が甘いローン」は存在しません。他社借入の返済に行き詰っているときなどは「審査がない、審査が甘いローンはないだろうか?」と思いがちです。

おまとめローンを提供している消費者金融や銀行が厳しい審査を行うのには、次のような理由があるからです。

- 消費者金融を規制する貸金業法では返済能力の調査が義務づけられている

- 銀行は金融庁から過剰融資をしないよう指導を受けている

- 消費者金融や銀行は利用者から得られる利息で利益を出すため、貸し倒れリスクが高いユーザーには融資をしない

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない

引用:貸金業法第13条返済能力の調査

<過剰な貸付けを防止するための融資審査態勢>

引用:金融庁資料「銀行カードローン検査中間とりまとめ」

銀行による貸付けが顧客にとって過剰な借入れとならないよう、融資審査においては、年収証明書や銀行が保有する顧客情報等を活用して、借入申込額に対して顧客が返済能力を有していることを確認し融資限度額を設定するなど、適切な審査態勢を整備することが重要である

上記の内容を考えると「安易な審査で融資をするおまとめローン」や「審査が甘いと広告を出しているローン」などは、法律を守らない違法業者の可能性が高いといえます。

違法業者を利用すると法外な利息を取られたり個人情報が悪用されたりするリスクがありますので、絶対に利用しないよう注意しましょう。

おまとめローンの審査通過率を上げる方法

審査が厳しいおまとめローンですが、下記のポイントをおさえておけば審査通過率は上げられます。

- 利用中のカードローンやクレカで延滞しない

- 他社借入を少しでも返済する

- 収入証明書類を用意しておく

- 事前に信用情報を確認しておく

- 融資に積極的な消費者金融から先に申し込む

それぞれ、審査通過率が上がる理由と具体的な対策について解説しますので、おまとめローン利用時の参考にしてください。

利用中のカードローンやクレカで延滞しない

おまとめローンの審査に通過したいなら、現在利用中のカードローンやクレジットカードでは絶対に延滞しないようにしてください。

なぜなら、カードローンやクレジットカードで延滞してしまうと信用情報機関にネガティブな記録が残り、おまとめローンの審査に影響が出るからです。

消費者金融や銀行は、おまとめローンの融資の際に、JICCやCICなどの信用情報機関で申込者の金融取引履歴を照会します。

信用情報機関には、ローンの契約内容や毎月の返済状況、過去の債務整理の履歴などが記録されているため、少しでもネガティブな記録があると審査に落ちる可能性が高くなります。

「1日くらい延滞しても問題ないだろう」と安易に考えるのは危険です。たった1日でも、期日までに返済できないと信用情報機関には「返済遅延」として記録されてしまいます。

他社借入が多く返済に行き詰っていても、おまとめローンの申込前は特に延滞しないよう心がけましょう。

ちなみに、信用情報機関の記録は最低でも5年間、一部の債務整理の履歴は7年間残り続けます。

誤った情報でない限り情報は消せません。くれぐれも延滞だけはしないよう注意が必要です。

参考:CICの登録情報と登録期間、JICCの登録情報と登録期間、KSCの登録情報と登録期間

他社借入を少しでも返済する

他社借入残高を少しでも返済しておくと、審査通過率は上がるかもしれません。

「おまとめローンに頼るくらいだから他社返済は難しい」など、厳しい現状もよくわかります。

ただ、銀行などの一部のおまとめローンでは他社ローンの返済が任意となっているため、審査時には「他社残債+新規ローンの契約額」の合算額で審査が行われます。

そのため、他社の残債が少なければ少ないほど、審査では有利になるのです。

「収入も少なく繰上げ返済は難しい」というなら、一時的に親や知人から借りて返済する方法も検討してみましょう。

もしブランド品や換金価値が高い商品を持っているなら、不用品買取店やメルカリなどのフリマアプリで現金化する方法もおすすめです。

収入証明書類を用意しておく

おまとめローンの申込みでは収入証明書を求められることが多いため、事前に用意しておくといいでしょう。

収入証明書は申込者の返済能力を証明するための書類です。

なかには源泉徴収票など普段保管していないような書類もあるため、前もってコピーを用意しておくのがおすすめです。

- 源泉徴収票(昨年度分)

- 直近3ヵ月間の給与明細、直近の賞与明細

- 課税証明書、収入証明書

- 確定申告書の控え(個人事業主など)

なお、源泉徴収票や給与明細書に不備があると、審査通過は難しくなります。よくある書類不備の例もあげていますので参考にしてください。

- 会社名や本人氏名が明記されていない

- 収入証明書が古い(一昨年の源泉徴収票など)

- 申込書で記載した勤務先名と収入証明書記載の会社名が異なっている(退職した会社の収入証明書など)

- 金額などが不鮮明である(写真で提出する場合は要注意)

事前に信用情報を確認しておく

信用情報機関に登録されている自分の信用情報を事前に確認しておくのもおすすめです。

CICやJICCなどの信用情報機関には「本人開示サービス」があります。本人開示サービスを利用すれば、現在信用情報機関に登録されている自分の情報を閲覧できます。

例えば、過去に滞納履歴があり滞納時から4年程度経過しているのであれば、情報が消える5年経過までおまとめローンの申込みを待つのもひとつの方法です。信用情報機関に致命的な情報があると、どのおまとめローンに申し込んでも審査通過は難しいでしょう。

審査通過が不安なら、下記のリンクから各信用情報機関の本人開示サービスの手続き方法をチェックしてみてください。

融資に積極的な消費者金融から先に申し込む

おまとめローンに申込むなら、銀行よりも融資に積極的な消費者金融から先に申し込むのがおすすめです。

消費者金融のなかにはアイフルのように銀行グループに属さず、独自の審査基準でおまとめローンを提供している業者もあります。また、クレジットカードのリボ払いを一本化できる貸金業者は少なく、大手消費者金融のなかでも対象となるのはアイフルだけです。

一方、銀行のおまとめローンもおまとめローンを提供していますが、地方銀行のローンは居住地域が限定されるなど手続き面で面倒な部分があります。他社返済で切羽詰まっているなら、融資に積極的で手続きがスムーズな大手消費者金融のおまとめローンがおすすめです。

おまとめローンの審査では電話での在籍確認が行われる

おまとめローンの審査では、電話での在籍確認が行われるため事前の対策を講じたほうがいいでしょう。

電話での在籍確認は、申込者の返済能力を確認する目的で行われるものです。申告した勤務先で本当に働いているのか?実際に審査担当者が電話をかけて確認をします。

電話での在籍確認は、審査担当者の個人名で行われますが、まれに一部の銀行では銀行名を名乗る場合があります。同僚などに詮索されたくないなら「クレジットカードに申し込んで審査の確認がある」「マイカーローンを検討している」など、事前に伝えておけば怪しまれることもないでしょう。

なお、勤務先によっては従業員のプライバシーを守る観点から、取引先以外の第三者に在籍有無を公開しないことがあります。

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください

引用:派遣会社のテンプスタッフ在籍確認について

このような社内のルールが事前にわかっている場合は、申込先の消費者金融や銀行へ相談しておくといいでしょう。本人の信用度や審査過程にもよりますが、複数の収入証明書を提出するなどして書類での確認に切り替えてくれるかもしれません。

おまとめローンで一本化できる金額とシミュレーション

おまとめローンを利用する際には「いまの借入れをすべて一本化できる?」「どれくらい返済が楽になる?」など、さまざま不安もあるでしょう。

消費者金融や銀行の返済シミュレーション公式サイトから、借入れをまとめた場合の毎月の返済額と総返済額を試算してみましたので参考にしてください。

また、おまとめローンの審査では総量規制や返済比率なども関係してきます。「おまとめローンで借りられる返済に問題がない借入額」とは、いったいどれくらいの金額なのか見ていくことにしましょう。

総量規制と返済比率から考えた時のおまとめ目安金額

おまとめローンの審査時には「総量規制のルール」と「返済比率」が参考になります。

おまとめローンは「借入れは年収の3分の1まで」と決められた総量規制の例外扱いとなるローンです。

したがって、おまとめローンでは年収の3分の1以上の借入れも可能です。

しかしながら、実際に年収の3分の1以上を借りてしまうと返済が苦しくなるケースがほとんどですので、実際のところは総量規制の範囲内で借りるのが安全といえます。

例えば年収300万円の人なら、年収×1/3=100万円ですから、100万円のおまとめローンを利用するのが理想です。

また、ローンの審査では返済比率も考えておきましょう。

返済比率とは、年収のうち1年間のローン返済に必要な額が占める割合のことです。

例えば年収300万円の人が毎月10万円のローン返済をしている場合は1年間のローン返済額が120万円ですから、120万円÷300万円で返済比率は40%となります。

毎月の生活費などを考えた理想の返済比率は25%です。

したがって、年収300万円の人は300万円×25%=75万年が1年間の理想のローン返済額となります。

75万円を12ヵ月で割ると、1ヵ月あたり62,500円となりますので「1ヵ月約60,000円の返済で済むおまとめローンが理想」ということになるでしょう。

おまとめローンを利用する場合は「いくら借りられるか?」よりも「いくらなら返済できるか?」を考えるようにしましょう。

おまとめローンで返済できなくなったら、債務整理などを考える必要がでてきます。

くれぐれも無理をしない範囲で、おまとめローンを利用するように心がけましょう。

100万円をまとめた場合の返済シミュレーション

では、実際のところ複数の他社借入れが100万円ある人がおまとめローンで一本化すると、どれくらい返済が楽になるのかシミュレーションしてみます。

下記は、消費者金融2社から金利18%で合計100万円を借りている人の例です。

このケースの場合、おまとめローンを利用する前は、完済までに約150万円を返済しなければならないことがわかります。

一方で金利15%のおまとめローンに一本化できた場合は、毎月の返済額はほぼ同じでも、総返済額は約135万円となり約15万円の利息を節約できるためお得です。

おまとめ前の返済状況

| 借入先 | 現在の金利 | 現在の借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 消費者金融A社 | 年18% | 500,000円 | 13,000円(58回返済) | 750,764円 |

| 消費者金融B社 | 年18% | 500,000円 | 13,000円(58回返済) | 750,764円 |

| 合計 | 1,000,000円 | 26,000円(58回返済) | 1,501,528円 | |

おまとめ後の返済状況

| 借入先 | 予定金利 | 予定借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 消費者金融C社 | 年15% | 1,000,000円 | 27,000円(51回返済) | 1,350,802円 |

200万円をまとめた場合の返済シミュレーション

次に、200万円の他社借入をまとめた場合の返済シミュレーションも見ていきましょう。

今回は消費者金融3社から、合計200万円を借りている場合でシミュレーションしてみます。

おまとめローン利用前は、毎月52,000円の返済で総返済額は約290万円でした。

金利年14.5%の銀行ローンで一本化できた場合、毎月の返済額が49,000円に下がり、総返済額は約260万円と約30万円も節約できることがわかります。

おまとめ前の返済状況

| 借入先 | 現在の金利 | 現在の借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 消費者金融A社 | 年18% | 500,000円 | 13,000円(58回返済) | 750,764円 |

| 消費者金融B社 | 年18% | 500,000円 | 13,000円(58回返済) | 750,764円 |

| 消費者金融C社 | 年15% | 1,000,000円 | 26,000円(53回返済) | 1,371,341円 |

| 合計 | 2,000,000円 | 52,000円(最長58回返済) | 2,872,864円 | |

おまとめ後の返済状況

| 借入先 | 予定金利 | 予定借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| A銀行 | 年14.5% | 2,000,000円 | 48,799円(53回返済) | 2,586,318円 |

300万円をまとめた場合の返済シミュレーション

最後に、300万円の借入れをまとめた場合のシミュレーションです。

消費者金融4社から合計300万円を借りている人が、消費者金融の年12.0%のおまとめローンで借入れを一本化した場合でシミュレーションしてみましょう。

おまとめローン利用前は毎月の返済額が79,000円、総返済額は約425万円でした。

一方、おまとめローン利用後は毎月の返済額が74,000円で総返済額は約387万円となり、38万円も利息を節約できる計算になります。

おまとめ前の返済状況

| 借入先 | 現在の金利 | 現在の借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 消費者金融A社 | 年18% | 500,000円 | 13,000円(58回返済) | 750,764円 |

| 消費者金融B社 | 年18% | 500,000円 | 13,000円(58回返済) | 750,764円 |

| 消費者金融C社 | 年15% | 1,000,000円 | 26,000円(53回返済) | 1,371,341円 |

| 消費者金融D社 | 年15% | 1,000,000円 | 26,000円(53回返済) | 1,371,341円 |

| 合計 | 3,000,000円 | 78,000円(最長58回返済) | 4,244,211円 | |

おまとめ後の返済状況

| 借入先 | 予定金利 | 予定借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 消費者金融E社 | 年12% | 3,000,000円 | 74,000円(53回返済) | 3,865,476円 |

以上のように、おまとめローンで金利が少しでも下がると総返済額は減りますので返済負担も軽くなります。

借入額が大きければ大きいほど、おまとめローンの節約効果は顕著に現れます。

おまとめローンを検討する際は、少しでも金利が低いローンを検討するようにしましょう。

おまとめローンの申込方法や注意点

おまとめローンに申込む際は、一般のカードローンなどにはない申込手順に注意が必要です。

特にローン契約時に「強制的に他社ローンを返済させられる点」は覚えておきましょう。

おまとめローン申込みから融資までの流れ

おまとめローンの申込みから融資までの流れは下記の通りです。

契約先の消費者金融や銀行により若干の違いはありますが、概ね同じですので覚えておくといいでしょう。

公式サイトから申込む。

(一部の消費者金融は電話での申込みが必須)

申込者の信用調査が実施される。

(信用情報機関のデータ照会など)

審査通過でき次第、Webや自動契約機で契約。

他社借入は消費者金融や銀行が代理で返済。

または本人が返済し返済証明を提出する。

毎月決められた返済額を返済。

貸金業法に基づくおまとめローンは追加融資不可。

おまとめ予定の現在利用中ローンは強制的に返済させられる

上記の手続きの流れにもあるように、おまとめローン契約時には現在利用中のローンは強制的に返済させられます。

消費者金融や銀行が申込者名で振込返済してくれるのが一般的ですが、なかには新規ローンの借入金を使って申込者が返済し、返済証明の提出を求められる場合もあります。

どちらの方法がとられるかは利用する消費者金融や銀行によって違うため、事前に確認しておくようにしましょう。

なお、プロミスやアイフルなど大手消費者金融のおまとめローンは、代理で返済してくれるケースがほとんどです。

ご契約・お借入

審査結果の内容にご同意いただけましたら、契約手続きは完了となります。契約後は、原則アコムがお客さま名で他社へ振込いたします。

引用:アコムおまとめローンの流れ

銀行のおまとめローンは即日融資に対応していない

消費者金融のおまとめローンは即日融資に対応していますが、銀行のおまとめローンは融資までに時間がかかるため注意が必要です。

申込後、審査の結果をご連絡させていただくまでに最短3~5営業日ほどお時間がかかります。

なお、ご融資契約までにはさらにお時間がかかりますので、担当者より随時ご案内いたします

引用:きらぼし銀行おまとめローン場合

銀行ローンは契約時に反社会的勢力かどうかの審査があるため、消費者金融よりも時間がかかります。また、大手消費者金融のように土日の審査を行っていないところも多く、夜間や早朝、土日祝の申込みは特に時間がかかります。

銀行によっては申込みから融資まで1週間程度かかる場合もあるため、急ぎでおまとめローンを利用したいときは注意が必要です。

おまとめローンでまとめたクレカは使えないケースがある

おまとめローンによっては、アイフルのようにクレジットカードのリボ払いなども一本化できるローンがあります。

しかし、おまとめローンで一本化した他社クレジットカードは、おまとめローン契約後使えなくなる可能性が高いです。

なぜなら、クレジットカードの残債を返済したときは、他社ローンの強制返済と同じく強制的にカードを解約させられることがあるからです。

おまとめローン利用後も同じクレジットカードを使い続けたいなら、リボ払いをおまとめの対象から外しておくようにしましょう。

安易にまとめてしまうとクレジットカードが使えなくなり、光熱費などの決済方法を変更する必要も出てきます。

おまとめローンで一本化できない場合の対処法

最後に、おまとめローンで借金を一本化できない場合の対処法もご紹介します。

おまとめローンは借入額が大きくなるため、審査が厳しめですので、申込者によっては審査落ちも十分あり得ます。

返済に行き詰って慌てなくてもいいように、万一審査に落ちてしまったときの対処法も覚えておきましょう。

- 債務整理を検討する

- 公的融資を利用する

- 借りては返す状態の「自転車操業」は危険

債務整理を検討する

返済できないくらいの借入れに悩んでいるなら、債務整理を検討しましょう。

消費者金融からの借入れやリボ払いの残債が返済できないときは、次の債務整理方法を検討できます。

将来発生する利息を減免し原則3年程度で完済する方法。任意整理する業者を選択して個別に交渉するため、金利が高い貸金業者だけ任意整理することも可能

ローン残債がある自宅を手放すことなく、負債を最大1/5まで圧縮し原則3年で返済する方法。自己破産とは違い、持家を手放さずに債務整理できることが多い

破産決定を受けて免責決定がおりると返済義務がなくなる債務整理方法。ただし一定額以上の預貯金や不動産などは処分し、債権者に配分する必要がある

ちなみに、債務整理をすると信用情報機関に5年または最長7年間情報が残ります。

債務整理の情報が残っている間は新規ローンやクレジットカードの契約はできないため、慎重に検討するようにしましょう。

質問……債務の整理をしたいと考えています。どのような方法がありますか?

引用:法テラス公式サイト

答え……債務整理には、主に次の方法があります。

(1)任意整理(2)破産手続(3)個人再生手続(4)特定調停

カードローンの多重債務やその他の借金に不安がある方は「アヴァンス法務事務所」に相談するのがおすすめです。

アヴァンス法務事務所は、減額報酬・初期費用0円・全国対応・年中無休で、それぞれの悩み・不安を無料で司法書士に相談できるサービス。

家族内緒で進められることや、女性専用の相談窓口が用意されていることで、ユーザーにも高く評価されています。

また、LINEで進捗確認ができるうえ、各社への返済をまとめて管理してれるので忙しくても気軽に頼れる点もポイントです。

弁護士に相談するメリット「督促が止まる」

ちなみに債務整理をする際に弁護士や司法書士などに依頼すると督促が止まるため、精神的にも楽になります。

貸金業法では、お金を借りた人が弁護士に債務整理を委託した場合、消費者金融や銀行は「ローン契約者に直接督促をしてはいけない」と定められています。もし、数社からお金を借りていて毎週のように督促の電話や郵便物が届いている状態なら、思い切って弁護士や司法書士に相談するといいでしょう。

弁護士事務所などから消費者金融宛に受任通知が届くと、督促電話などはすぐに止まります。

(取立て行為の規制)

第21条……貸金業者は債権の取立てをするにあたって、人を威迫し、又は次に掲げる言動など人の私生活もしくは業務の平穏を害するような言動をしてはならない9項……債務者が、債権(借金)に関わる処理を弁護士や司法書士に委託した場合において、正当な理由がないのに、債務者等に対し電話をかけたり訪問したりすること

引用:貸金業法より

公的融資を利用する

どこからも借りられないなら、公的融資を検討する方法もあります。

下記は、社会福祉協議会が扱っている生活福祉資金の融資に関する詳細です。

高齢者や障がい者、または生活に困窮していることなど利用条件はありますが、生活福祉資金では債務整理に必要なお金も借りられます。

生活福祉資金の貸付けの対象となる世帯は下記のとおりです。

引用:生活福祉資金の貸付対象

- 低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

- 障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯

- 高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)

連帯保証人なしだと金利手数料がかかりますが、貸付金利は年1.5%と、金融機関のおまとめローンとは比べものにならない低金利で利用できます。

緊急時の資金として無利子で10万円が借りられる制度もありますので、生活に困っているなら地域の福祉協議会などに相談してみてください。

債務整理費用が借りられる生活福祉資金の例

| 資金の種類 | 貸付限度額 | 返済据置期間 | 返済期間 | 貸付利率 保証人 |

|---|---|---|---|---|

| <一時生活再建費> ・債務整理をするために必要な経費 ・生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 ・就職・転職を前提とした技能習得に要する経費 ・滞納している公共料金等の立て替え費用 | 60万円以内 | 貸付日から6ヵ月 | 据置期間終了後10年以内 | ・連帯保証人あり……無利子 ・連帯保証人なし……年1.5% |

借りては返す状態の「自転車操業」は危険

消費者金融や銀行カードローンなどを利用していて「借りては返す」自転車操業に陥っている場合は、非常に危険です。

他社から借りたお金を返済にまわすと、一見延滞もしていないことから問題がないように感じます。しかし、自転車操業を続けていると借金は膨れ上がり、いずれ返済できない状態に陥ります。

「いつかはなんとかなるだろう」と安易に考えず、自転車操業状態に陥っている場合は、いますぐ「おまとめローンでの一本化」や「債務整理」を検討しましょう。

サラ金やクレジットカードでのキャッシングは、簡単にお金を借りることができるため便利ですが、高金利(高手数料)なうえ、元本や利息の支払いが1ケ月ごとというものが多く、返済に行き詰まり、返済のための借金を繰り返すことで利息が利息を生み、急激に負債が膨らんでしまいます。

引用:宮城県公式サイト「多重債務に陥らないために」

まとめ

おまとめローンは大手消費者金融や銀行など多数の業者が扱っており、商品ごとで金利条件や返済条件が異なります。

おまとめローン契約後は追加借入ができないローンも存在します。

ローンを選ぶ際は「どれくらい返済が楽になるのか?」だけを見るのではなく、総返済額も比較しておきましょう。

また、おまとめローン契約後に、これまで借りていたローンを強制的に返済させられるのかどうかも大切なポイントです。

収入証明書など複数の書類が必要になることも多いため、利用前には申込条件などをよく確認しておくようにしましょう。

カードローンを利用したいなら「アイフル」がおすすめです。

アイフルなら24時間365日申し込み可能なので急な出費にも対応できます。

審査から融資スピードまで最短18分ととても早く便利なので、今すぐ手元にお金が欲しい方におすすめです。

アイフルの貸付条件はこちら